『金融リテラシー入門[応用編]』より一部抜粋

(本記事は、幸田 博人氏、川北 英隆氏の編著書『金融リテラシー入門[応用編]』=きんざい、2021年1月13日刊=の第1章(金融庁総合政策局総合政策課資産運用高度化室長 安野淳著)中から一部を抜粋・編集しています)

デジタライゼーションの進展

産業構造が変わった原因として、デジタライゼーションの進展をあげたい。金融デジタライゼーションの進展というのは、生活面であらゆる「モノ」や「コト」が情報化し、ビジネス面だけでなく、金融、生産、流通、販売、あるいは行政に至るまで、あまねくデジタルが適用される動きが進んでいるということを指す。

現状では、ITを生かして金融サービスを切り出す「アンバンドリング」という動きと、逆にeコマースなどの業務と部分的に組み合わせ、再構築する「リバンドリング」という動きが非常に活発に行われている。グローバルプレーヤーに比べ、日本のデジタライゼーションを担うようなプレーヤーの規模が小さいということもあり、近年は思い切った合従連衡が起こっている。

情報の蓄積や分析が、量・質ともに飛躍的に増加して、情報の利活用も進展している。もうみなさんの身近でも、交通系を含めれば、電子マネーをもっていない人はほとんどいないのではないだろうか。

ちなみに、交通系電子マネーSuicaに搭載されているFelicaの仕組みをつくったのがソニーである。

これは非常に優れていて、日本で二次元コードを使った決済の普及が進まないのは、Felicaがあることが理由の1 つともいわれている。ほかにも普及しない理由として、偽札がほとんどつくられない最先端の紙幣が信用されていることなどから現金信仰が強いことと、ATMが充実していることがある。

しかしながら、現金というのは現金輸送車を使うなど維持コストも大きいので、金利がない世界ではビジネスとして成り立ちにくいという現実がある。

デジタライゼーションによって、電子モール市場の取引情報を活用した出店者向け融資、ビットコインやフェイスブックの「リブラ」といった暗号資産(仮想通貨)、モバイル送金、人工知能(AI)によるビッグデータ解析といったことも進んでいる。

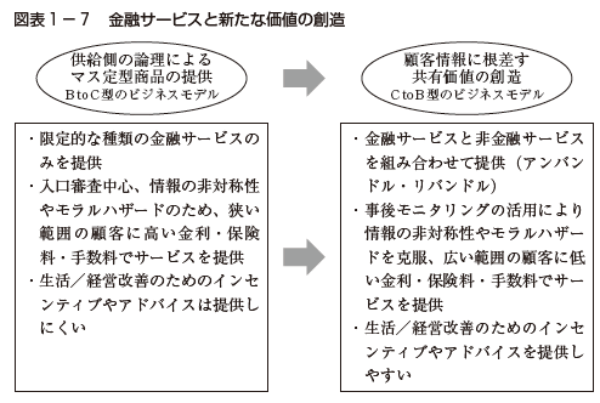

とはいえ、現状では劇的な進展はない。限られた顧客情報の蓄積をしていても、富裕層と大企業向け以外のテーラーメードはコストにあわない状況にある。つまり、供給側の論理による、マス定型商品を提供している。プロダクトアウトの、BtoC型ビジネスモデルといえる。

この部分に関しては、人間生活自体がデジタル化しているため、いま、特に進化している。顧客のライフログの自動蓄積が進んで、AIによるビッグデータ処理や学習が行われている。

将来の方向性としては、深度ある顧客情報の蓄積に伴い、テーラーメードのマス化が可能になるだろう。その結果、顧客情報に根差す共有価値の創造、つまりマーケットインの、CtoB型のビジネスモデルへと移っていくと考えられる。

図表1-7は、そうした方向感を示したものである。AIの力でビッグデータを解析し、その人にあったものを低コストでつくることができるなら、ユーザー側にもメリットが生じる。

新たな価値が創造されることによって、限定的な種類の金融サービスのみを提供していた金融機関が、金融サービスと非金融サービスを組み合わせて、生活、あるいは企業の経営改善のためのインセンティブやアドバイスを提供できるようになれば、利便性は高まるだろう。

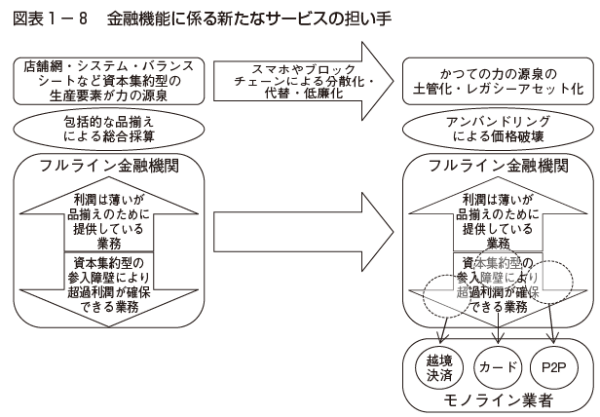

そんな社会をつくっていくために、新たなサービスの担い手が登場している。従来は、店舗網やシステム、バランスシートなどの資本集約型の生産要素が力の源泉だった。利益は薄くとも包括的な品揃えによる総合的に採算がとれるという考えに基づき、フルラインで金融を提供してきたわけである。

これが、スマホやブロックチェーンによる分散化や代替・低廉化が行われてきて、金融機関にとって長らく力の源泉であったものが、「土管化」、つまりレガシーアセット化した。土管のように枠組みだけを提供して、中身は新しい企業に奪われてしまうというわけである。

このように、資本集約型の参入障壁があることで、超過利潤が確保できていた業務に、モノライン(単一の事業の)業者が参入している。決済、クレジットカード、個人間取引などさまざまなものがある。こうして既存の金融機関が、だんだん力を失っていくという動きが出てきている。図表1-8では、そうした新たな金融機能の流れについての概念図を示している。

金融機関のネットワークも大きく変わった。4 つのネットワークの例について、紹介したい。第一は、「金融機関ハブ型」である。筆者が銀行に入ったばかりの頃の外国為替という業務は、テレックスからSWIFTへの切替えが収束しつつあった。

日本の銀行は、日本企業が米国企業に米ドル建てで送金するとき、まず日本の金融機関の当該企業の銀行口座から引き落として、そこから米国にある邦銀口座に付け替えて、米国の企業の銀行口座に支払う、といった回りくどいことをやっており、時差もあって、時間がかかっていた。

第二は、「取引所型」である。これは、1 つの取引所に集中することによって、決済のネットワークを効率化しようとする考え方である。

日本でいえば、いまはほとんど東京証券取引所に取引所取引が集中されていて、地方の取引所が減り、集約が進んでいる。これは、デジタル化が進み、大量の取引が効率的にできる取引所が有利になるということが原因である。

第三は、「インターフェース企業型」で、インターフェース企業が間に入るやり方である。これはすぐにイメージが湧かないかもしれない。たとえば、確定拠出年金では、顧客と金融機関との間に運営管理機関というレコードキーピング業務を行う企業が存在している。

第四は、「分散型」、ブロックチェーンである。仲介役や、中心となるハブがなく、すべての顧客データがそれぞれ個別のコンピュータでやりとりできるというかたちである。ブロックチェーン技術を使った暗号資産(仮想通貨)が流行したためにやや不安視する向きもあるのだが、この技術自体は非常に安全性も高い。

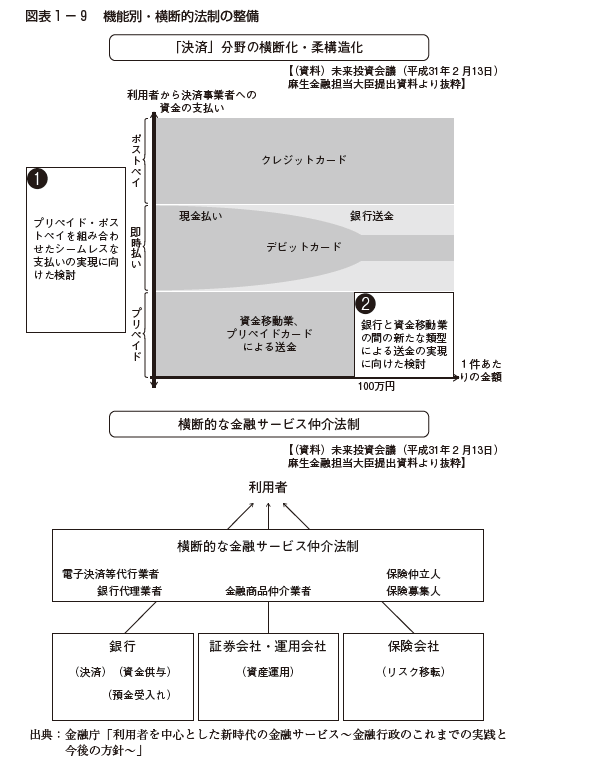

次に、機能別・横断的法制の整備についても説明しておきたい。図表1-9に、全体像を概観的に示している。デジタライゼーションの進展に応じて金融法制も変更していくということだ。

決済分野においては、決済が銀行などの金融機関を通さずに個人間のスマホアプリのなかでできるようになってくると、個人間のお金が1 日アプリ内に蓄積してしまったことで、その企業が破綻したときに誰が保証するのかという問題も生じる。

そのため、決済の部分を横断化、重構造化しようという動きが出てきている。また、資金移動には、クレジットカード、現金払い、それからデビットカードや銀行送金がある。

一方で、資金移動業者というものが別途定められていて、ここでプリペイドカードによる送金というものもある。そこで、横断的に金融サービスが提供できる法制をつくろうとしている。

このように、利用者目線で法制度を見直していこうということを、まさにいまやっているところである。

次に図表1-9の下側の「横断的な金融サービス仲介法制」について説明したい。現行法制のもとで、銀行・証券・保険といった金融サービスをワンストップで提供しようとすると、銀行法における銀行代理業者、金融商品取引法における金融商品仲介業者、保険業法における保険仲立人または保険募集人という業種ごとの許可・登録が必要になる。

そこで、顧客起点で横断的なサービス提供をワンストップで容易にするために「金融サービス仲介法制」を新設する。既存金融機関は自分たちが商品の提供者に回るのか、自ら子会社をつくって金融サービス仲介業に乗り出すのか、あるいは一線を画すのか、さまざまな選択肢がある。

金融商品のあり方

ここからは、「金融商品のあり方」について説明したい。ここでの「金融商品」は、金融商品取引法上の定義である「投資性のある金融商品」を主な対象として取り扱うこととしたい。金融商品は、最終受益者に利益をもたらすものであるべきだと考える。そこで、まずは影響の大きい「手数料」について考えてみよう。

投資信託には「信託報酬」というランニングコストがかかる。新聞には投資信託基準価格という投資信託の日々の価格が載っているが、その金額は信託報酬分の金額を日々差し引かれた後のものである。信託報酬率は、日本では平均で1.3%程度である。

投資信託に関しては、さらに購入する際に徴収される販売手数料というものもある。一般的に銀行や証券会社の窓口で購入するようなケースにこうした手数料がかかる。

こういったことをふまえ、2017年3 月に「顧客本位の業務運営に関する原則」を発表して、原則を採択した金融事業者に「取組方針」と「自主的なKPI」の公表を促した。それから、金融機関の取組みにかかわる顧客評価の実態把握を行っている。

それぞれの取組みに関する課題が数多く出てきて、浸透や定着は道半ばといえる。毎月分配金が発生するものや、ロボティクスや医療など流行りものに投資するテーマ型投資信託はリターンを生み出していないものが多いということもわかってきた。

今後の方針としては、金融・情報リテラシーの向上を図っていくとともに、金融機関に対するモニタリングを行い、問題事例の把握に努めていって、顧客本位の業務運営を実行的に進めていくことになる。同時に定量面での分析を深めるため、2019年からは公募投資信託に関する委託調査を行っている。

そして、適正なコストの商品であることも大切である。意外かもしれないが、金融機関の人たちは、自社で取り扱っている投資信託を買っていないことがある。リテールを担当している人が、「うちの商品はいいよね」と自ら買うようなものにしていかないと、インベストメント・チェーンのなかのリテールの部分は、なかなかよくならないのではないだろうか。

金融の担い手のビジネスモデル

ここから、金融の担い手としての金融機関のビジネスモデルについて、話を進めていきたい。金融の担い手には、どういうビジネスモデルが考えられるだろうか。金融の担い手として、現場では販売員とアドバイザーがいる。

アドバイザーを言い換えた、「ファイナンシャルコンサルタント」とか「ファイナンシャルプランナー」といった名前もある。実質的には、販売をしたものから対価を得る仕事がほとんどなので、日本ではこのアドバイザーという職業がなかなか根づかず、販売員、つまりセールスマンやセールスレディーがほとんどである。

ここで、金融用語としてのコミッションとフィーの違いも説明しておこう。コミッションというのは、販売した商品に対して、主に販売時に手数料を徴収する方法である。100万円の投資信託を販売する際に、売ったときに3 %の手数料をとるというのが現在の金融機関の窓口での一般的な姿である。購入した個人にとっては、たとえば100万円投資したら、消費税も差し引かれ97万円弱から運用をスタートすることになる。

一方で、確定拠出年金であれば、コミッションは0 である。ネットチャネルであればコミッション0 ゼロのものも多い。

一方、フィーは資産運用に関するアドバイス等の対価として、預り残高に対して一定比率の手数料を徴収する方法である。コミッションからフィーに移行するという考え方が世界的な潮流である。

ただ、これも万能ではなく、全部フィーにすると、お金持ちにしかアドバイスしないという「アドバイスギャップ」という問題が生じることがある。英国では実際に起きており、適切な手数料体系を構築することは非常にむずかしいといわれている。

2019年に金融庁が委託調査で行った「独立系フィナンシャルアドバイザー(IFA)に関する調査研究」で、日本における金融サービス提供の枠組みのイメージをまとめている。

ファイナンシャルプランナー(FP)といわれる資格があり、金融機関のなかに、FP資格をもっている人がたくさんいるし、確定拠出年金や金融仲介業などに従事している人もFP資格をもっているケースが多い。

また、保険、投資助言、さらには不動産、税理士、会計士といった人々がアドバイザーになるようなこともある。金融商品を販売したり、アドバイスしたりする人のイメージが、保険なら保険、銀行なら預金、というような縦割りの概念からずいぶんと変わり、複雑化している。

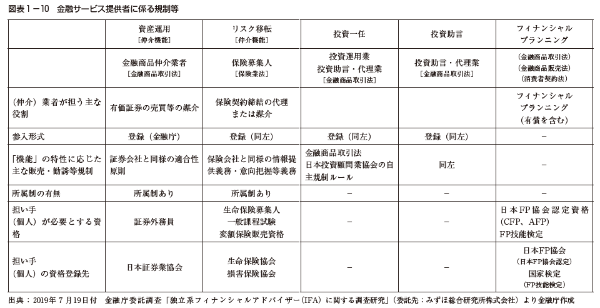

金融サービスの提供について、どういうかたちで役割を担い、サービス提供者の参入形式や販売規制、それからどこに所属するのか、担い手が必要とする資格登録や手数料体系など、「金融の担い手」の要件も複雑である。

法制面では、有価証券や投資信託など資産運用の仲介機能の媒介は、登録と所属制である。一方、投資一任業務等は投資運用業、投資アドバイスから対価を得る場合は、投資助言業として登録する必要がある。

ほかにもアドバイザーになりうる業者にはFPがある。しかし、FPにしかできない業務というものはなく、むしろ法的には投資助言業に抵触してはいけないという制約がある。一方、税務に関する業務は税理士にしかできない。

また、不動産に関する宅地建物取引業や不動産仲介業といった業者もある。金融商品というのはいろいろな分野に重なっていて、こういうものを一体的にして総合的なかたちで、顧客のためにアドバイスできる主体というのが、日本ではなかなか育っていない。これらについて、金融サービス提供者の枠組みに関して整理したものが、図表1-10になる。

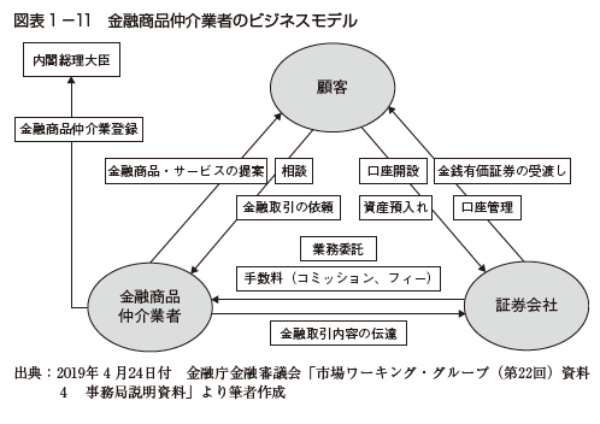

金融商品仲介業者のビジネスモデルについて、図表1-11に従って、簡単に説明しておきたい。証券会社はお客様の口座を証券会社につくり、金融商品仲介業者が顧客にアドバイスをして、相談をしたり、金融取引の依頼をしたりする。

あるいは、株式や投資信託のケースだと、金融商品仲介業者に直接購入のアドバイスを受けてかまわない。仲介業者を使うときは、手数料を証券会社側から支払うという構図になっている。

この金融仲介業者のほとんどが、先ほどの「フィー」ではなく「コミッション」を受け取っているので、なるべく高い手数料のものをお客様に売れば業者が儲かるという構図になってしまう。

なかには、収入源を「フィー」に転換し、注目を集めているIFA(独立系ファイナンシャルアドバイザー)という業態がある。

IFAとは、金融機関の社員ではなく、一定の独立した立場のもとで活動する担い手を指すが、バリエーションが非常にたくさんある。保険を扱う業者もあれば扱わない業者もあり、手数料のとり方がコミッション中心である。

運営会社であるIFA法人と、IFA法人に所属するIFA(個人)で構成されているものとがあり、特定の金融機関ではなくIFAに所属して、特定の金融機関からは独立した提案を行う。

ただ、日本におけるIFAは仲介業者に所属する外務員なので、金融機関に所属する外務員と構造的にはあまり変わらない。特定の金融機関との関係は切れているが、どこかの金融機関の口座を使って、証券、株式、投資信託などを売っている人たちである。

ネット証券には、こういうIFAの人々を組織して、対面販売ができないなかで自社に口座をつくってもらい、取引を仲介してもらう動きがみられる。

会社都合の転勤がないこともポイントの1 つである。金融機関の場合、長期に顧客と接していると不正が起きる可能性があるので、監督指針に転勤の必要性を記載していた。いまは、癒着や不正というのはコンプライアンスやガバナンスの観点できちんと管理をすればいいという発想になり、修正されている。

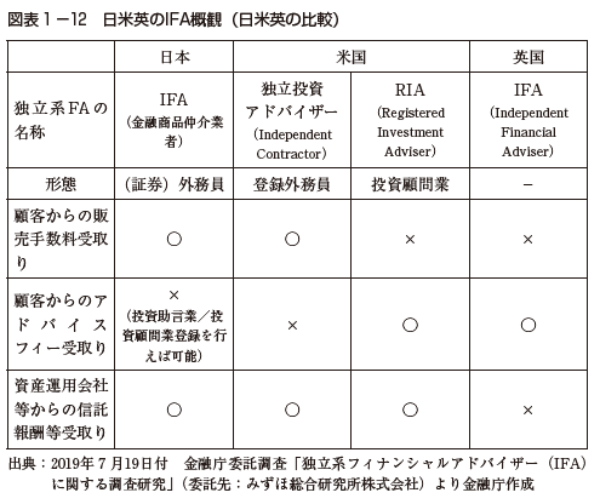

IFAの海外事例も紹介しておきたい。図表1-12に、日米英のIFAの概観を示している。米国では、IFAのなかにRIA(Registered Investment Adviser)と呼ばれる人がいて、うまく棲み分けができている。

日本の金融仲介業者の登録外務員数というのは、3,800人しかいない。それに対して、米国の独立系IFAは12万7,000人もいる。ここが個人向けの資産運用の担い手で、社員系アドバイザーと並ぶ存在になっている。

米国のIFAは、登録外務員である独立投資(Independent Contractor、IC)アドバイザーと、投資顧問業者であるRIAと、その両者を兼業している「ハイブリッドRIA」に分類される。日本でIFAと呼ばれているのは、証券外務員で金融機関に属していない人たちである。

英国は、IFA(Independent Financial Adviser)というものがあり、顧客からの手数料として、アップフロントの販売手数料をとってはいけないということになっている。日本や米国のICは逆で、顧客からのアドバイスフィーが受け取れないようになっている。また、英国のIFAは資産運用会社からの信託報酬の受取りもできない。

米国のICと日本のIFAの共通点を生かしながら、金融機関自体もこの形態に近いかたちにしていく方向性が考えられる。顧客からの販売手数料の受取りと、ランニングコストからの収益の部分のバランスをどうとっていくかということを考えていかなくてはならない。

顧客本位の業務運営を目指すうえで、金融の担い手のビジネスモデルとして、完成したものがあればよいのだが、ここはまだ道半ばである。今後、日本においてもIFAの拡大は十分考えられるし、IFAも含めた多様な担い手の顧客本位に基づくアドバイスによって顧客の金融資産が持続的に増えていくことも期待できる。具体的な可能性は、図表1 -13に示してある。

デジタライゼーションの進展により、金融分野においてもスマホを通じたさまざまなサービスが提供されるようになった。

こうした変化に対応するため、60ページで述べたとおり、「金融サービス仲介業」が創設される。このことで、リモートチャネルだけでなく、対面チャネルにおいても銀行・証券・保険分野のサービスをワンストップ提供できるようになる。金融分野を横断するだけでなく、非金融分野も含めた顧客起点のイノベーションが期待される。

今後の取組みにおいては、金融商品のあり方、金融サービスの担い手の変革、そして金融デジタライゼーション戦略と顧客本位の業務運営、金融経済教育の推進といったことが重要であると考えている。金融という機能が非金融分野とも連動して、社会にどれだけ貢献できるのかを常に考えて取り組んでいきたい。

<編著者プロフィール>

幸田 博人(こうだ ひろと)

京都大学経営管理大学院特別教授・大学院経済学研究科特任教授 一橋大学経済学部卒。日本興業銀行入行、みずほ証券執行役員、常務執行役員、 代表取締役副社長等を歴任。

現在(2018年 7 月~)、株式会社イノベーション・インテリジェンス研究所代表 取締役社長、リーディング・スキル・テスト株式会社代表取締役社長、株式会 社産業革新投資機構(JIC)社外取締役、一橋大学大学院経営管理研究科客員教 授、SBI大学院大学経営管理研究科教授など。 著書に、『日本企業変革のためのコーポレートファイナンス講義』(編著、金融 財政事情研究会、2020年)、『プライベート・エクイティ投資の実践』(編著、中 央経済社、2020年)、『日本経済再生25年の計』(編著、日本経済新聞出版社、 2017年)、『金融が解る 世界の歴史』(共著、金融財政事情研究会、2020年)ほ か。

川北 英隆(かわきた ひでたか)

京都大学名誉教授・同経営管理大学院特任教授 京都大学経済学部卒業、博士(経済学)。日本生命保険相互会社(資金証券部 長、取締役財務企画部長等)、中央大学国際会計研究科特任教授、同志社大学政 策学部教授、京都大学大学院経営管理研究部教授等を経て、現在に至る。 著書に、『株式・債券市場の実証的分析』(中央経済社、2008年)、『「市場」では なく「企業」を買う株式投資』(編著、金融財政事情研究会、2013年)ほか。