『金融リテラシー入門[応用編]』より一部抜粋

(本記事は、幸田 博人氏、川北 英隆氏の編著書『金融リテラシー入門[応用編]』=きんざい、2021年1月13日刊=の第2章(京都大学経営管理大学院特別教授 幸田博人著)の中から一部を抜粋・編集しています)

目次

金融機関と「金融リテラシー」

金融機関(銀行・証券会社など)にとって、「金融リテラシー」は、2つの意味を有している。第一は、日本の個人金融資産の構成に関して欧米との比較におけるギャップ問題の背景としての「金融リテラシー」である。第二に、金融機関の営業活動との関係で「金融リテラシー」の浸透が重要であるとの論点である。いずれも、金融機関のビジネスモデルを考えるにあたっての重要なポイントとなる。

日本の個人金融資産について、まずは、マクロ的な側面からみてみる。

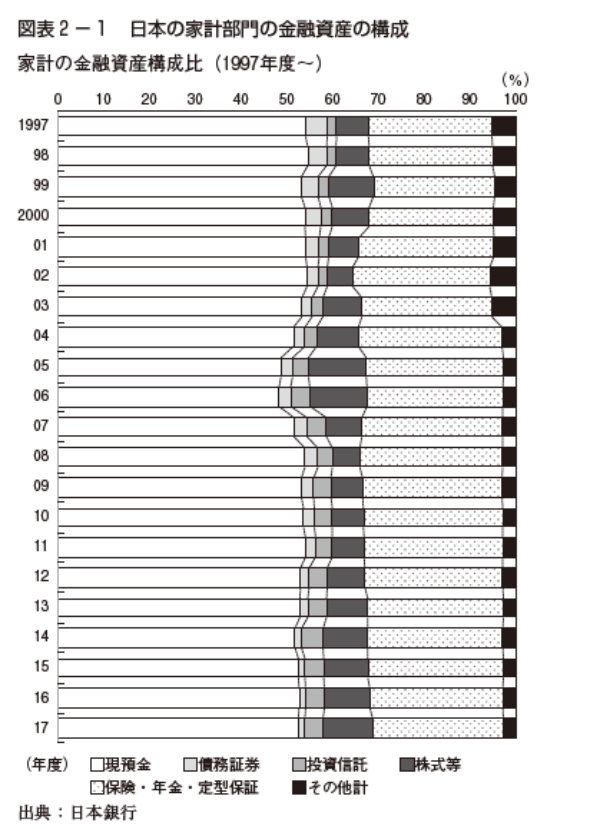

2020年3 月末時点における、家計部門(個人)の金融資産残高の合計は1,845兆円にのぼっている。規模的には、大変大きな水準である。その家計部門の金融資産残高の内訳は、現預金が1,000兆円と過半を超え、54%を占めている。

この状況は、図表2-1にあるように、長年ほとんど大きな変化はなく、欧米などとの比較においても、圧倒的に現預金のウェイトが高く(50%という水準)、日本固有の特徴を有する際立った状況にある。

長年にわたって現預金が中心となっているという資金循環上の課題(運用面での投資リターンを得にくい構造、リスクマネー供給への家計部門からのサポートが不足することなど)が認識されている。

政府においても、2000年代前半の小泉内閣における「貯蓄から投資へ」の政策や、アベノミクス下における「貯蓄から資産形成へ」という政策など、20年にわたる取組みが粘り強くなされているにもかかわらず、基本的には、こうした構造に大きな変化は生じていない。

引き続き、こうした現預金過半の構造問題という問題意識をベースとした政策的な取組みは継続され、さらには推進、強化されている。民間の金融機関においても、人生100年時代の到来などもいわれるなかで、個人の“投資”や“資産形成”に係る取組みへのサポートの重要性が強く意識されている。

マクロ的な環境変化の重要性に加えて、本件に金融機関として取り組む背景としては、そうした個人の“投資”や“資産形成”をサポートすることが、時代にあったビジネスモデルへの変革を求められている金融機関にとって、高いプライオリティをもった位置づけとなっている。

その点については、金融機関を取り巻くビジネスモデルに係る状況の変化から理解していくことが必要である。

まず、銀行においては、基本的には個人・法人から現預金を集め、その資金をベースに、個人や企業向けに貸出を行うこと、あるいは日本国債(JGB)など有価証券投資を行うことによる収益を得ることで、運用と資金コストとの間で利鞘を稼ぎ、利益をあげるという伝統的なビジネスモデルのもとで、長年、運営をしてきた。

しかしながら、貸出の伸び悩みや、長期金利の低迷、さらにはマイナス金利への突入とその長期化など運用環境が徐々に悪化し、その状態が継続している。

銀行は、日本版金融ビッグバン以降の金融制度の規制緩和のもとで、さまざまな金融商品販売が可能となっており、利鞘中心主義の考え方から、販売手数料などで収益を補っていくという構造を指向することとなった。

また、証券会社については、1997年以降の日本版金融ビッグバンのもと、株式委託手数料の自由化、インターネット証券会社の隆盛などの大きな影響を受けるなか、個別株ブローカレッジを中心としたビジネスモデルから、対面富裕層などを中心とする個人向けの投資信託などを中心に販売するビジネスモデルが急速に定着した。

銀行や証券会社は、個人の資産運用ビジネスを、販売手数料を得ていく形態での運営を指向し、顧客ニーズをふまえながらも、収益構成のかなりの部分を担うという大きな変化が、2000年代から最近時まで、進展している。そうした点を含めて、金融機関として、個人の「金融リテラシー」向上に向けた取組みが非常に重要であるとの認識を有しているものである。

金融機関として、こうした個人向けの金融商品販売を進めていくにあたって、顧客の「金融リテラシー」をどうとらえておくかという論点がある。

一般の個人投資家は、複雑な金融商品(たとえば、仕組み債、外債、投資信託など)について、必ずしも十分な知識を有しているわけではない。

個人向けに販売する投資信託、日本株、外債などの金融商品について、金融機関が行うその販売に係る営業活動において、顧客の資産状況や金融商品を理解するに足る知識を有しているかなど、顧客が投資を行うにあたっての適合性(適性)をまずはきちんと把握することが求められる。

同時に、金融商品に係る内容、具体的には、商品そのものの説明、手数料などの水準、リスクの見方などについて、十分に金融機関サイドが説明を行っているかどうかなど説明責任を果たす必要がある。

この点については、マーケットが急速に悪化したときなどに、顧客サイドに大きな損失(元本割れ)が発生することを通じて、顧客が十分に金融商品の中身を理解していなかったことが、明らかになるケースもある。

監督当局である金融庁が、業者(銀行・証券会社など)に、法令に基づくルールのもとで運営することに加えて、業者ベースの一定の枠組みのルール(ソフトローと呼ばれるもの)も含めて、そうしたことを手当していくことが絶えず必要となる。

このように、「金融リテラシー」を念頭に置きながら、金融機関としての金融商品販売などについて論じていくには、さまざまなポイントがあると考えられる。

本章においては、大きくは、3 つの観点、①金融機関としての営業スタイル、②フィデューシャリー・デューティー(FD)の重要性、③社会課題としての金融ジェロントロジーについて論じることとしたい。

その観点で整理すると、「金融リテラシー」の重要性はますます高まり、その課題にどう対処していくか、金融機関が取り組むべき事項が具体的に認識できると考えている。

金融機関としての営業スタイルについて

(1)プロダクトアウト型の限界

金融機関としての営業スタイルの問題について、まず説明していくこととしたい。金融機関の営業スタイルは、一般的には、“プロダクトアウト型”と呼ばれるケースが多い。

証券会社では、典型的な例として、個別の企業の株価が下がったときに「この株価は割安だからお勧めです」とか、新しい投資信託を組成して「米国株のデジタル銘柄を中心に組み入れているデジタル投信はお勧めです」といった営業トークとともに、個人顧客に金融商品を勧めていくスタイルがよくとられている。

これは、プロダクトをベースに顧客に売り込むスタイルであり、単に値上りしそうな銘柄の推奨、または新しい金融商品を組成して顧客に持ち込んでいるだけで、顧客のニーズに応じた営業アプローチにはなっていない面がある。

また、こうした営業スタイルは、問題が生じやすいという論点がある。具体的には、顧客が、本当に短期的な収益をあげたいのかどうかという観点があり、また本来的には長期的な視野で運用を考えるべきところに、どの程度対応できているのかどうかなどの問題がある。

金融機関においては、銀行、証券会社ともに、そうした問題が生じやすい構造にあるともいえる。銀行の場合は、先述したようなビジネスモデルとの関係で、与貸をベースとした利鞘中心の収益構造から、さまざまなフィーで補完するというビジネスモデルへの転換を強く意識している。

投資信託、保険商品、外貨関連の商品などに傾注しており、そうした商品販売を銀行の顧客に広げていきたいということから、営業現場に負荷がかかりやすい構造にあるといえる。

また、証券会社の場合は、もともとのビジネスモデル上、銀行のアセットベースの利鞘構造とは異なり、フローベースの収支構造である。証券会社自身の経費について、なんらかの収入でカバーしていくという収支構造である。

そうしたなかで、ある程度、顧客向けに一定程度の金融商品の販売金額を求めていくことがコストカバー上必要であることから、プロダクトアウト型を中心に据えざるをえない面がある。

後述するが、こうした点については、トランザクション的な収益のウェイトを下げていき、銀行と同様に、なんらかのアセット(顧客資産)をベースにした収入源を確保していくことが重要となる。そうした面での金融機関のビジネスモデルの変革が指向されているところである。

(2) 米国との比較について

金融機関のビジネスモデルを考えるにあたって、米国におけるビジネスモデルの変化の歴史が大変参考になるところである。

米国においては、“プロダクトアウト型”の商品販売を中心とした営業スタイルから、顧客を中心に据えた“金融コンサルティング型”への移行が、30年にもわたる変化のなかで進んできている。

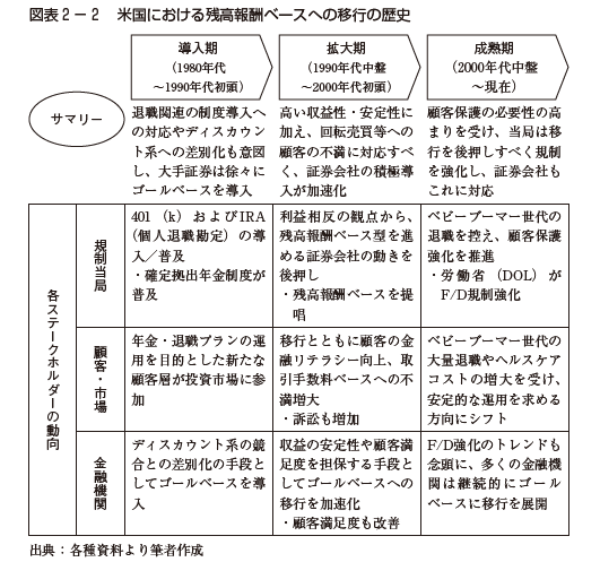

図表2-2に、その変化のポイントについて示している。30年にわたる取組みについて、導入期(1980年代から1990年代初頭)、拡大期(1990年代中盤から2000年代初頭)、成熟期(2000年代中盤から現在)と大きく3 つの時期に分けている。

導入期における政策としての退職関連の制度導入が、その後の拡大の基盤をつくるのに大きな貢献をしたことがよくわかる。また、導入期における金融機関にとっては、ディスカウント系との差別化の手段として、対面型が残高報酬ベースを指向したこともうかがわれる。

こうした導入期の動きを、その後、拡大期における当局からの後押しや、顧客からの不満や訴訟などもあり、顧客満足度を上げていくこと(残高報酬ベース、すなわち、ゴールベース)に、徐々にシフトしていくことが求められた。

成熟期から現在まで、さらなる顧客保護の必要性などもふまえて、規制当局と顧客のニーズと金融機関の対応のバランスが非常によくなっている。

米国の金融機関においては、商品販売業から金融コンサルティング業への質的変革が定着している。金融機関は、当局規制やマーケット環境の変化のなかで、顧客ニーズ対応力を強めながら、顧客本位の徹底や収益構造変革を推進しているといえる。

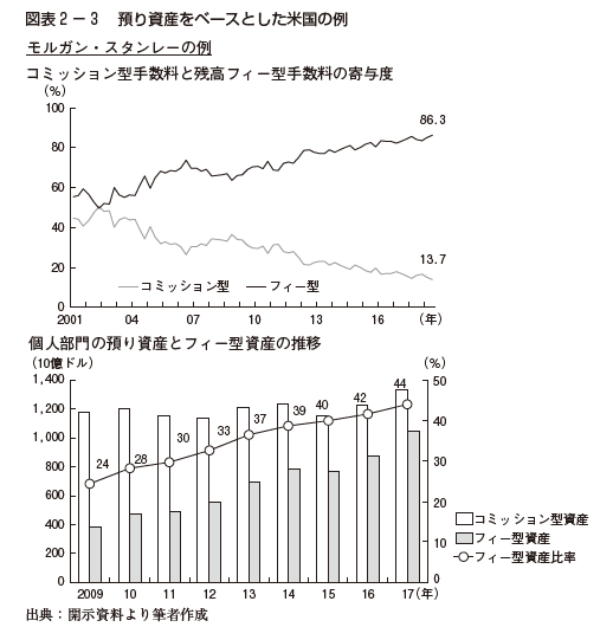

図表2-3に、米国の金融機関のモルガン・スタンレーの例を示しているが、2001年には、粗利ベースの貢献度で、残高フィー型手数料がコミッション型手数料を逆転しており、“プロダクトアウト型”から“預り資産型”に大きくシフトしたことがみてとれる。足元では、残高フィー型手数料が80%を超えており、その結果、預り資産におけるフィー型資産のウェイトが40%台半ばまで増加している。

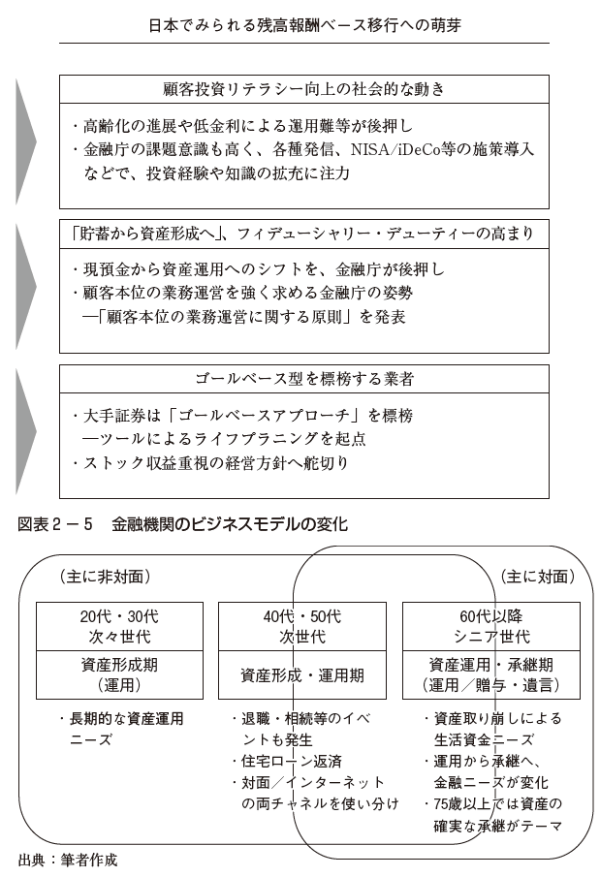

(3) 日本における残高報酬ベースへの移行の萌芽

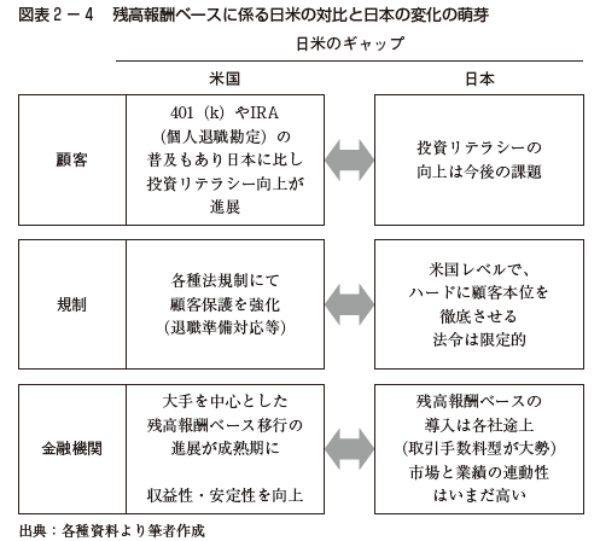

翻って、日本の状況をみてみたい。まず米国と日本の状況の比較から考えてみると、顧客、規制、金融機関の状況において、日米のギャップはまだまだ大きいことがみてとれる。図表2-4においては、そうした日米間のギャップ認識をしたうえで、日本においても残高報酬ベース移行への萌芽がみられることを示している。

また、日本における社会環境の変化という点では、今後の人口減少社会のもとでの社会構造の大きな変化について、2 つの観点をスコープに入れておく必要がある。

第一に、日本において高齢化が急速に進んでいくなかで、特に60歳以上に金融資産のかなりの集中がみられていることから、そうした高齢者の資産運用にどういう課題があるのかという点である。

第二に、さらなる人口減少社会に突入するなかで、若い世代が、「資産形成」を積立方式などを通じて行っておく必要性である。

こうした日本の社会課題と関連するかたちで、個人の“金融リテラシー”が求められており、そうした観点からも、金融庁においては、若年層から高齢者シニア層までの投資経験や知識の拡充に努めていけるように、政策的なサポートを行っている。

同時に、関係者(当局、金融機関(販売機関・運用者など)、個人投資家など)において、フィデューシャリー・デューティーへの意識(顧客本位)が高まってきており、そうしたことも認識しつつ、金融機関がゴールベースの重要性に基づき、営業活動を、顧客のライフプランを起点にすることなどに取り組んでいる。

それでは、日本の金融機関において、こうした観点をふまえたビジネスモデルの改革は、どういう枠組みで認識するべきかについて、考えてみたい。

図表2-5にあるように、年代ごとに分けてみていくと、20代・30代の資産形成期、40代・50代の資産形成・運用期、60代以降の資産運用・承継期ということで、顧客のそれぞれの状況に応じたライフプランのなかで、個人の資産形成や資産運用は行われる。

金融機関が対面をベースにコンサルタント的なアプローチを行うのは主にシニア世代であり、インターネットやITをベースとした非対面的な対応は、20代・30代などの若い世代の資産形成の段階といえよう。

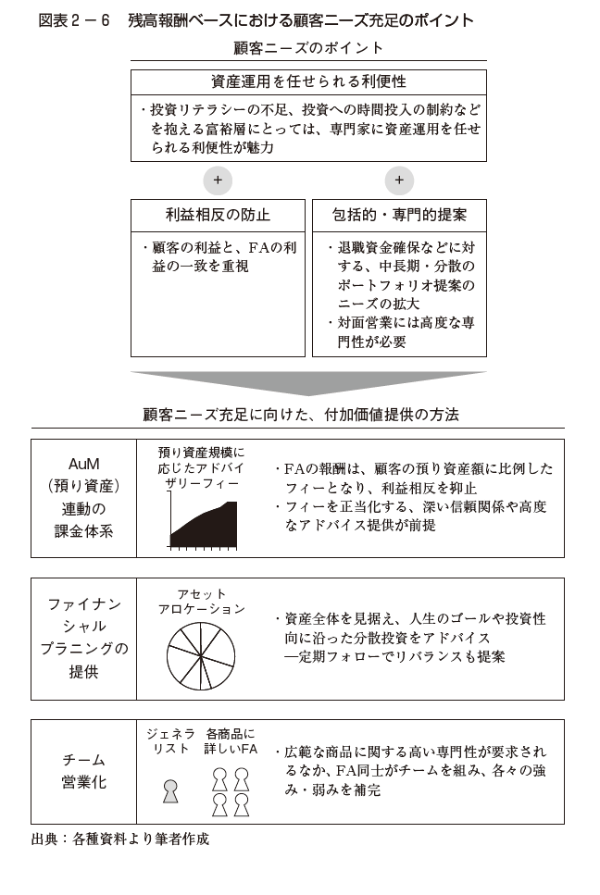

コンサルタント的なアプローチの主な対象となるシニア世代の場合、顧客ニーズは、“利便性”、“利益相反防止(顧客の利益と金融機関の利益が一致することが重要)”、“包括的・専門的な提案”などがポイントになる。

そうすると、顧客のライフサイクルのもと、ゴールを意識しつつ、どういう資産運用のあり方が望まれるのか、といったことが重要である。

また、金融機関の報酬形態は、残高の報酬に応じたフィーであることが、顧客にとって長期的な資産運用の観点からも期待されていること、さらには、専門的なアドバイスも期待されるなどの観点をふまえると、金融機関として、顧客のそうしたニーズをコンサルタント的に充足していくことが大事となる。

図表2-6にそうした観点をふまえた項目を示してあり、参照されたい。また、こうしたゴールベースの妥当性や有用性について、図表2-7に整理してある。

ゴールベースアプローチとは、個人の方々が、将来のライフプランのもとで、人生のこれから先のさまざまな目的(夫婦で旅行をしたい、地方に移住したい、子どもにこのくらいの資産を残したいなど)を意識しており、その話を金融機関が理解し、共有することが大切である。

そのうえで、そうしたライフイベントにどういうタイミングで金融資産を活用していくのか、種々のゴールを認識してどういう資産運用を行うことが顧客ニーズとなるかについて、個人顧客の方々と金融機関が共有しながら、金融機関としての資産運用コンサルティングを行うということである。

プロダクトアウト型からゴールベースアプローチを行うことに切り替えていくことで、顧客は長期的な視点で資産運用が行えること、手数料の透明性が向上することなどのメリットがあり、一方で、金融機関にとっては、経営の安定性が高まることが期待される。

日本においては、米国の状況とはいまだにギャップが大きく、まだ萌芽の状態ではあるが、今後の社会構造の変化や当局の後押しなども含めて、具体的に動き出し始めている。

“プロダクトアウト型”からの脱却、さらには、ゴールベースアプローチの定着や残高報酬ベースへの移行が期待されるところである。

<編著者プロフィール>

幸田 博人(こうだ ひろと)

京都大学経営管理大学院特別教授・大学院経済学研究科特任教授 一橋大学経済学部卒。日本興業銀行入行、みずほ証券執行役員、常務執行役員、 代表取締役副社長等を歴任。

現在(2018年 7 月~)、株式会社イノベーション・インテリジェンス研究所代表 取締役社長、リーディング・スキル・テスト株式会社代表取締役社長、株式会 社産業革新投資機構(JIC)社外取締役、一橋大学大学院経営管理研究科客員教 授、SBI大学院大学経営管理研究科教授など。 著書に、『日本企業変革のためのコーポレートファイナンス講義』(編著、金融 財政事情研究会、2020年)、『プライベート・エクイティ投資の実践』(編著、中 央経済社、2020年)、『日本経済再生25年の計』(編著、日本経済新聞出版社、 2017年)、『金融が解る 世界の歴史』(共著、金融財政事情研究会、2020年)ほ か。

川北 英隆(かわきた ひでたか)

京都大学名誉教授・同経営管理大学院特任教授 京都大学経済学部卒業、博士(経済学)。日本生命保険相互会社(資金証券部 長、取締役財務企画部長等)、中央大学国際会計研究科特任教授、同志社大学政 策学部教授、京都大学大学院経営管理研究部教授等を経て、現在に至る。 著書に、『株式・債券市場の実証的分析』(中央経済社、2008年)、『「市場」では なく「企業」を買う株式投資』(編著、金融財政事情研究会、2013年)ほか。