『金融リテラシー入門[応用編]』より一部抜粋

(本記事は、幸田 博人氏、川北 英隆氏の編著書『金融リテラシー入門[応用編]』=きんざい、2021年1月13日刊=の第5章(野村資本市場研究所研究部長 野村亜紀子著)の中から一部を抜粋・編集しています)

(3) 金融ジェロントロジーとは

「金融ジェロントロジー(Financial Gerontology)」とは、1980年代に米国で始まった学術分野の1 つであり、老年学や老齢学と訳されるジェロントロジーという学術分野を、金融、ファイナンスに応用しようとしたものである。

もともとジェロントロジーは学際的なもので、複数の学術分野にまたがって研究するというアプローチがとられている。金融ジェロントロジーは、このジェロントロジーの研究に立脚するかたちで、老年期の金融の課題について研究している。複数の学術分野の知恵を借りるかたちで高齢期の金融の課題を研究していくという点で、非常に実践的な学術分野だといえる。

別の言い方をすると、金融サービスを提供する金融機関などが、どういうかたちで個人や家計をサポートしていけばいいのかという「現場の実務」に近い目線で研究しており、非常に応用性の高い学術分野だと認識している。

金融ジェロントロジーの研究が目指すものは、終身にわたる「資産寿命(Wealth span)」をいかに延ばしていくかということと、同時に老齢化する個人や家計の課題にどういうかたちで立ち向かっていけばいいのかを、系統立てて研究していくというところにある。

個人や家計の高齢化への対応は、金融機関の現場でも認識を強めているし、課題もたくさん出ているが、現場の力で頑張るだけでは追い付かないくらい日本の高齢化のスピードは速いので、ある程度、学術的に系統立った分析や研究結果の共有が非常に重要な局面になってきている。

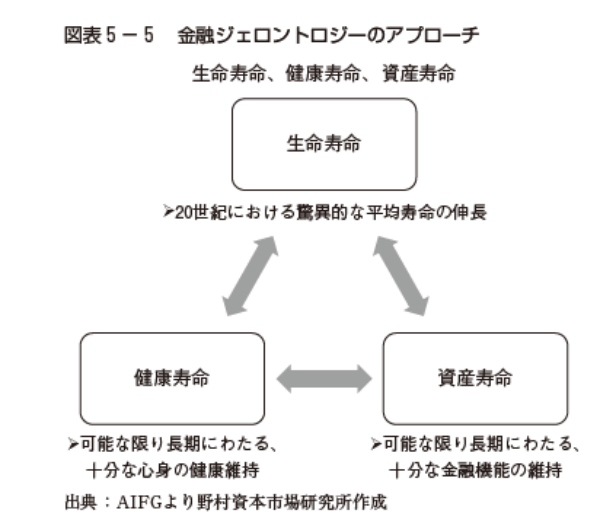

寿命には「生命寿命」「健康寿命」「資産寿命」という3 つの視点があり、図式化したものが、図表5-5である。ポイントは、右下の資産寿命をいかに延ばすかだが、資産寿命は健康寿命と非常に相関が高いとみられる。いわれてみるとそうかと思うかもしれないが、健康にきちんと気を使うという知識をもち、かつ理解して健康寿命を延ばすような行動をとれる人は、資産寿命を延ばすような資産管理をする能力も高いというわけだ。

また、裏表の関係だが、資産寿命を延ばすような資産管理をできる人たちは、資産のリソースもそれなりにある。そのため、健康に対してそのリソースを投下しやすい。つまり、資産寿命を延ばそうとしたら、健康寿命を延ばす行動をとるとよいということがいえる。健康であるほど医療や介護の支出は少なくてすむだろう。

さて、退職後、あるいは定期的な収入がなくなったときには、資産寿命を延ばすために終身にわたる資産管理が必要になってくる。つまり、意図せざるかたちで資産が枯渇してしまわないよう、きちんと管理することが肝要である。資産寿命を延ばすためにまずは資産形成をきちんとやるということが大事であるし、資産を取り崩していく時期にも管理が必要である。

先ほど認知症になってしまうことがありうると述べたが、管理がむずかしくなる時期に認知機能が低下することもあるため、それも考慮してきちんと備えていくのが、金融リテラシーだということになる。

日本に金融ジェロントロジーが必要だと考え、私たちは2016年に慶應義塾大学と協力してインターナルな勉強会を開いた。私たちは金融のことしかわからないので、医学部の先生などにもいろいろと知見をいただいた。

その成果は、『金融ジェロントロジー』(清家篤編著・東洋経済新報社)という書籍にまとめた。中身は驚くほど金融の話からかけ離れている。たとえば、認知症というのはどういう疾病か、何をもって認知機能の低下とするのか、どう変化するのか、変化にはどう対応する必要があるのかということは、金融にかかわるとはいえ、金融らしからぬ内容になる。本章の資料として参考になる書籍である。

また、同じく慶應義塾大学の経済学部の駒村康平先生は、加齢行動経済学に基づいた金融ジェロントロジーの研究を、金融審議会の市場ワーキング・グループなどで発表されている。

行動経済学や行動ファイナンスは、「人間はあまり合理的ではない生き物だ」ということを前提に、経済学や金融論に取り組むという学術分野である。加齢に伴う認知機能の変化・低下が起きたときに、それがどのように人々の金融行動に影響を及ぼすのかを研究して、実務に応用していくことが、金融ジェロントロジーといえるのではないかと駒村先生は整理されている。

金融ジェロントロジーとは、このようにいろいろな角度から、研究者がそれぞれの学術分野に立脚するかたちで、他の学術分野にまたがっていくというアプローチをされるのが自然体であると思う。

老齢期の金融リテラシー

(1) 高齢者の多様性

では、老齢期の金融リテラシーはどのように考えていけばいいのだろうか。まず、老齢期あるいは高齢者の金融リテラシーを語る前に、大前提として、高齢者が非常に多様であるということをふまえる必要がある。

一般的に、金融リテラシーについては、小学校ならこれくらい、中学校ならこれくらいと、教育の内容をある程度均質化することが可能である。ところが、高齢期はそうはいかない。

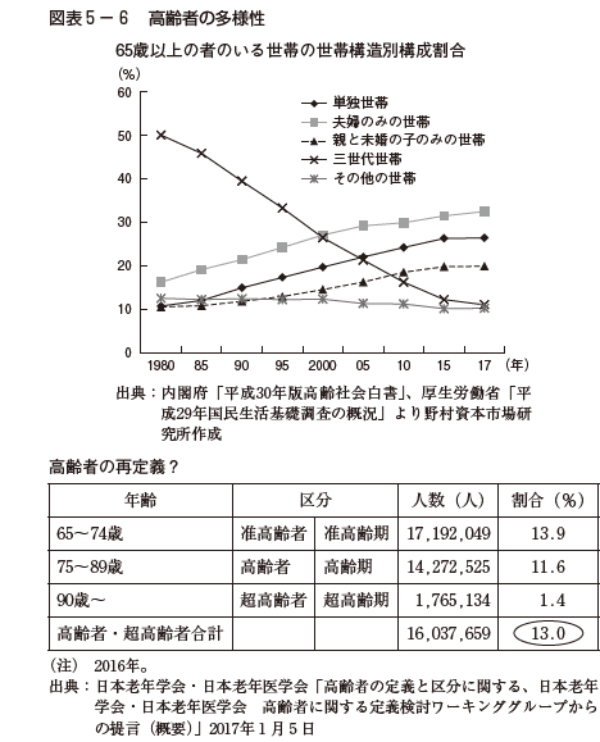

たとえば、65歳以上の人がいる世帯の内訳を比較してみよう。図表5-6を参照されたい。約40年前には半数以上が3世代同居だった。しかしいまとなっては、単独あるいは夫婦のみの世帯が“普通”になっている。ありがちなのは、初めは夫婦だったのが、女性のほうが平均寿命が長いので、最後は単独世帯になるというケースである。世帯構造1つとっても、老齢期の多様化の現実がうかがえる。

少しずつ心身機能が衰えてくると、サポートしてくれる家族がいるのか、あるいはどこにいるのか、同居しているのか、というようなことが、金融行動のみならず高齢者の生活全般に与える影響は非常に大きい。

世帯構造の変化は非常に重要であり、この多様性を無視して高齢者の生活や金融面のことを語れないということでもある。

高齢者が非常に多様であるということから、高齢者を65歳以上としてひとくくりにして議論するのはむずかしくなってきており、たとえば「65~74歳」「75~89歳」「90歳~」と年齢的に細分化することも必要な時代になってきている。

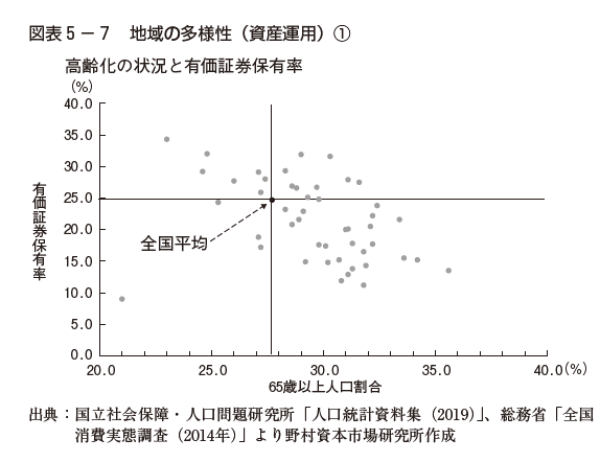

さらに、地域ごとの多様性もある。図表5-7は、47都道府県ごとに、65歳以上人口の割合を横軸に、有価証券保有率を縦軸にプロットしたものであるが、みてのとおりバラバラである。

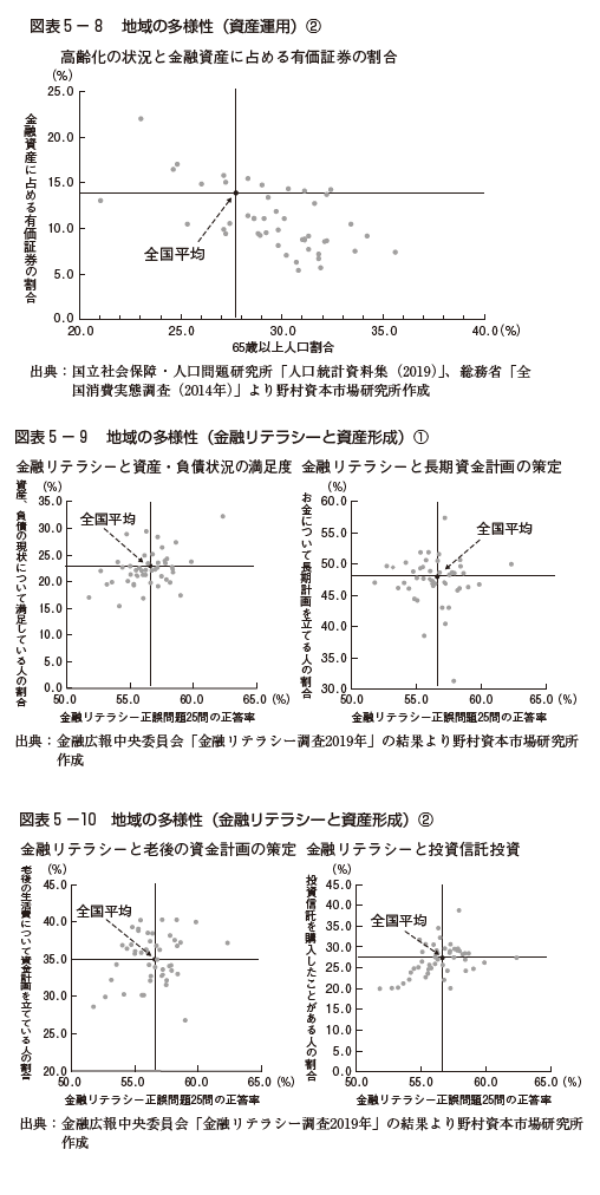

金融資産に占める有価証券の割合を縦軸にとった場合をみても、やはりかなりバラバラになっている。あえていうなら、右肩に下がっているかなという程度だろう(図表5-8参照)。そもそも全体的に割合が低いかもしれないが、それもはっきりとは言い切れない。

では、金融リテラシーの高低では差がつくだろうか。金融広報中央委員会の「金融リテラシー調査2019年」という報告書のなかから抜粋したが、横軸は金融リテラシー正誤問題25問の正答率をとって、それぞれ「資産、負債の現状について満足している人の割合」「お金について長期計画を立てる人の割合」「老後の生活費について資金計画を立てている人の割合」「投資信託を購入したことがある人の割合」を縦軸にとった。

しかし、これらの分布も、バラバラになってしまっていることが読み取れる(図表5-9、図表5-10参照)。

つまり、年齢、地域、高齢化の進み具合、金融リテラシー、いうなればこれらがあまりにも多様であること、そのうえそれと金融行動の関係もよくわからないというのが現状である。なぜこんなことを繰り返し指摘するかというと、平均像を語りたくなったときに、常に「高齢期は多様である」という警鐘を鳴らし続けておかないと間違えることがあるからである。そこは念頭に置いていただきたい。

(2) 高齢期に求められる金融リテラシーと課題

金融経済教育推進会議による「金融リテラシー・マップ」は、小学生や中学生などの年代別のスタンダードな金融リテラシーのマッピングが示されている。

しかし、そのマップのなかでは、高齢者は全部ひとくくりにされている。先ほど話したように、高齢者は非常に多様なのだが、現状ではひとくくりで整理されているのが実情である。もっとも、マップのなかでも、「周囲の人(家族など)に資金面などで支援するケースも、周囲の人に介護などで支援されるケースも想定される」という記述がみられ、多様であることはすでにここにも表現されている。

1ついえることは、金融リテラシーを考える際には、高齢期というものを少しきめ細かく分けて考えていく必要があるということである。どう分けるかということでは、65歳以降を年齢で分割することがいちばん簡単である。ただ、認知症やMCIも考慮すると、よりきめ細かく分ける必要がある。

高齢期に必要な金融リテラシーには大きく3つの特徴がある。まず、長寿化により、たとえば前期と後期で大きく異なる可能性をどう取り込むかということである。

2つ目は、高齢者といっても、上記のとおり家族等に資金支援する人もいれば、介護などで自分たちが支援される側になる人もいる。こうした多様性をどう取り込むかが大きな課題である。

3つ目は、心身機能の相対的な低下をふまえたとき、何が求められるのか、ということである。

これらに答えがあるわけではない。しかし、まとめるとシンプルなもので、「ライフマネー」と呼ばれる、自分たちが貯めてきた大切な資産を運用していくのに必要な金融リテラシーということになりそうである。

ここで、興味深いアンケート調査結果を紹介する。

2017年に野村グループの資産運用会社である野村アセットマネジメントと当研究所とが共同で、60代、70代、80代に限定して「金融ジェロントロジーにおける資産運用に関する調査」を行った。老齢期の資産管理をどのように考えているのか、心身機能低下が起きたときにどういう行動を自分はとると思うか、といったことを聞いてみた。

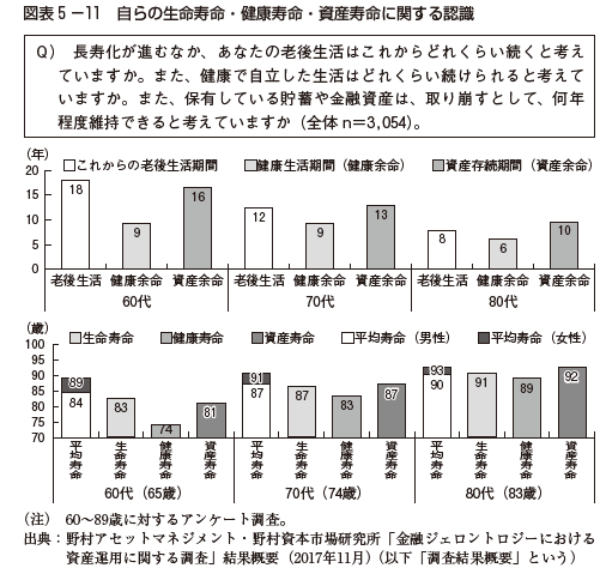

アンケートの初めに、まず「あなたの老後生活はこれからどれくらい続くと考えていますか」と尋ねた。

それから、「健康で自立した生活はどれくらい続けられると考えていますか」という健康寿命に関する質問、「保有している貯蓄や金融資産は、取り崩すとして、何年程度維持できると考えていますか」という資産寿命について、自己診断をしてもらった。

その結果を、図表5-11に示している。興味深いのは60代の老後生活の期間である。回答者の平均年齢は65歳であり、その方々の回答の平均値は18年だった。つまり、65+18で83歳くらいが自分の寿命だと思っているということである。

人生100年時代だとこれだけいわれているなかで、自分は世の中の統計的な平均以下の寿命であると自己診断されていた。自分の寿命に対する認識を間違えてしまうと、痛い目をみる。

高齢者の方々にとっての金融リテラシーの第一歩は、「みなさんが自分で思っているよりももっと長生きすると想定しておいたほうがいいですよ」と伝えることからだ、ということである。

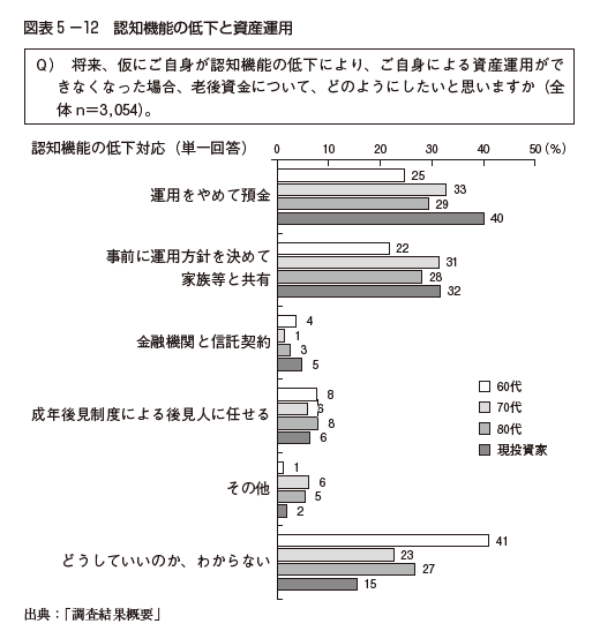

また、図表5-12は、「自身が認知機能に低下により、資産運用ができなくなった場合、老後資金はどのようにしたいと思いますか」という設問の回答である。私が予想していたのは、投資や資産運用をしている人は「運用をやめて預金」と回答するのでは、というものだった。

実際は、事前の予想以上に、運用方針を決めて家族等と共有するという回答も多かった。ただ、いちばん下の「どうしていいのか、わからない」という回答が多かったことには驚いた。特に60代の回答の4 割がこれだったということは、非常に問題であると考えた。

誰にでも認知機能の低下は起こりうる。どうしていいかわからないならば、誰かに聞いてみるとか、金融関連の専門的なところに相談に行くとか、そういった行動をとる必要がある。老齢期の金融リテラシーでは、寿命への認識を深め、認知機能が低下した場合に備え適切なアクションをとることが大事だと、この調査からもわかる。

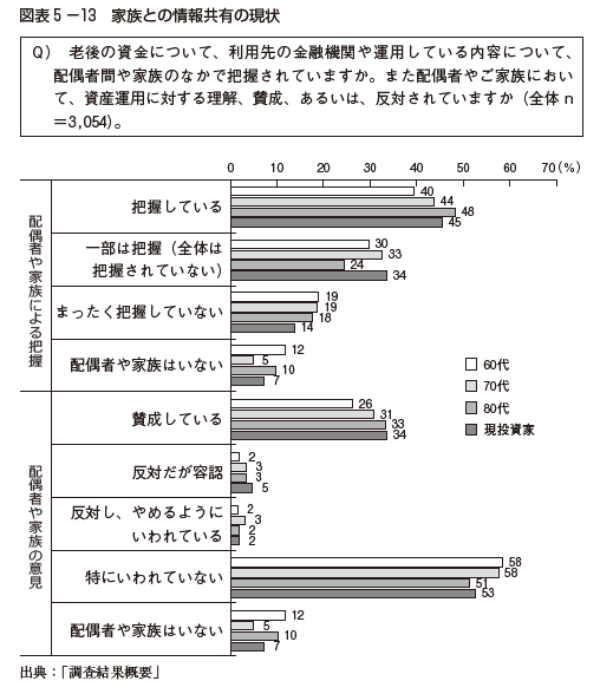

また、図表5-13に示してあるが、家族と情報共有している場合も、老後資金や利用している金融機関、運用内容については伝えていても、それに関して家族からは何もいわれていないというケースが大半だった。

理解してもらっているとか、計画を共有しているのではなく、とりあえずいっておいただけなのかもしれず、このあたりの共有にも課題が残ると思われた。

老齢期の金融リテラシーの研究に関しては、世界的にみても日本がやらなくてどうするのだというほどの環境にある。しかし、実態としては、現在の高齢者の金融リテラシーはこのような危うい状況なのである。

<編著者プロフィール>

幸田 博人(こうだ ひろと)

京都大学経営管理大学院特別教授・大学院経済学研究科特任教授 一橋大学経済学部卒。日本興業銀行入行、みずほ証券執行役員、常務執行役員、 代表取締役副社長等を歴任。

現在(2018年 7 月~)、株式会社イノベーション・インテリジェンス研究所代表 取締役社長、リーディング・スキル・テスト株式会社代表取締役社長、株式会 社産業革新投資機構(JIC)社外取締役、一橋大学大学院経営管理研究科客員教 授、SBI大学院大学経営管理研究科教授など。 著書に、『日本企業変革のためのコーポレートファイナンス講義』(編著、金融 財政事情研究会、2020年)、『プライベート・エクイティ投資の実践』(編著、中 央経済社、2020年)、『日本経済再生25年の計』(編著、日本経済新聞出版社、 2017年)、『金融が解る 世界の歴史』(共著、金融財政事情研究会、2020年)ほ か。

川北 英隆(かわきた ひでたか)

京都大学名誉教授・同経営管理大学院特任教授 京都大学経済学部卒業、博士(経済学)。日本生命保険相互会社(資金証券部 長、取締役財務企画部長等)、中央大学国際会計研究科特任教授、同志社大学政 策学部教授、京都大学大学院経営管理研究部教授等を経て、現在に至る。 著書に、『株式・債券市場の実証的分析』(中央経済社、2008年)、『「市場」では なく「企業」を買う株式投資』(編著、金融財政事情研究会、2013年)ほか。