『金融リテラシー入門[応用編]』より一部抜粋

(本記事は、幸田 博人氏、川北 英隆氏の編著書『金融リテラシー入門[応用編]』=きんざい、2021年1月13日刊=の第6章(金融庁証券取引等監視委員会事務局長 松尾元信著)の中から一部を抜粋・編集しています)

暗号資産の法制度とブロックチェーン──分散型金融システムの「ガバナンスフォーラム」

今後のFinTechを語るうえで欠かせないテーマとして、暗号資産とそのベースとなる技術としてのブロックチェーンについて、説明したい。特に中国は、ブロックチェーンについて熱心に研究しており、世の中でこれほど注目されている理由は、従来の手法を覆す技術であるからである。

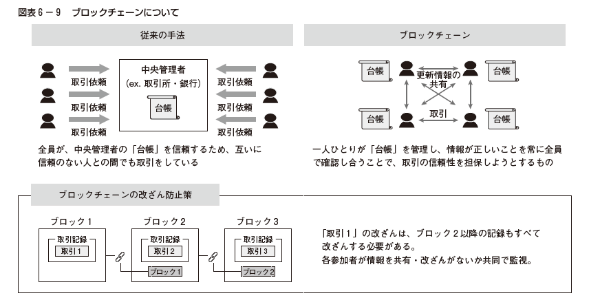

ブロックチェーンとは、参加者が取引記録を共有し、検証できるという仕組みのことをいう。図表6-9に概要を示してある。いままでの金融の世界というのは、中央に取引所や銀行などがあり、誰がどこに送金したかを台帳に書く人がいて、その人が書けば取引の完了というかたちになる。

台帳を1人だけがもっていて、その人が送金など行ったことをオーソライズするというのが当たり前だった。

ではブロックチェーンはどこが違うのかというと、参加者全員が台帳をもっており、そのほとんどは「中央には誰もいない」ことである。

ビットコインのような典型的な事例の場合、個人ごとに台帳をもっていて、台帳自体がビットコインのブロックチェーンになっている。そこに全員の取引の内容が記載されていて、全員がそれを共有する。その台帳として、一定期間(ビットコインだと10分程度)内に行われた全世界すべての取引を1 つのブロックにして記録し、そのブロックがつながれてチェーンになるという仕組みで、これが「ブロックチェーン」と呼ばれるゆえんである。

ブロックチェーンのメリットは、中央の管理者がいないことにある。中央銀行にしても市中銀行にしても、ここに膨大なシステム投資をしてバックアップを置くので、ハッキングされず、システムもダウンしないようにするために非常に大きなIT投資が必要になる。

その点、ブロックチェーンは中央の管理者がダウンして取引ができなくなるというものではなく、一人ひとりがダウンしても他のルートがあるので、耐性があり、システムも軽くできる。ブロックがつながるときに前の記録を使って計算した変数を使うので、改ざんにも強いといわれている。

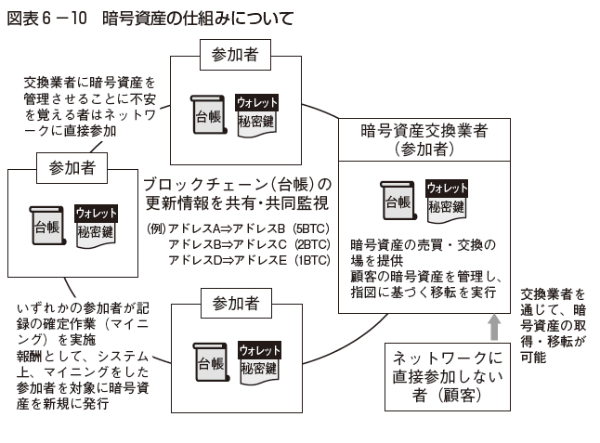

この仕組みを使って、相当流布したのがビットコインであり、暗号資産はこの仕組みで動いている。この動き方を、図表6-10に従って、説明したい。

ビットコインのような資産は、参加者(買っている人)が自分のアドレス(口座番号のようなもの)をもっている。誰がどのアドレスをもっているかは、教えてもらわない限り一般にはわからない。

「AさんからBさんに送金する」ということは、AさんのアドレスからBさんのアドレスに送金するということなのだが、アドレスだけだと、どの参加者なのかわからない。アドレスをもっている人で、ブロックチェーンに記録している人は自分しか知らない「秘密鍵」をもつことになる。

その秘密鍵でOKを出すと、AからBに資産が移る。逆にいうと、この秘密鍵を盗まれてしまうと、暗号資産の流出が起こる。ある外国業者では、社長が自分の頭のなかで秘密鍵を記憶して管理していて、その社長が急逝してすべて使えなくなったという極端な事例もある。

流出の事案をみると、秘密鍵を保管しているコンピュータがハッキングされるというのがほとんどなので、秘密鍵を保管する「ウォレット」をオフラインにするなどの安全性がいちばんのキーになる。

金融庁では新しい暗号資産について制度創設を世界に先駆けて行っている。

まずは、顧客の本人確認をきちっとやるマネー・ローンダリング(マネロン)・テロ資金供与規制(犯罪による収益の移転防止に関する法律)、もう1つ、業者については利用者保護の規制(資金決済に関する法律)を法制化した。

これは、世界各国の申合せとしてマネロンやテロ資金供与規制を入れるという大きな動きがあるなかで、法規制を入れているというのが根本にあるということを頭の隅に置いていただきたい。

規制をかけるにしても、国によって事情がかなり異なる。

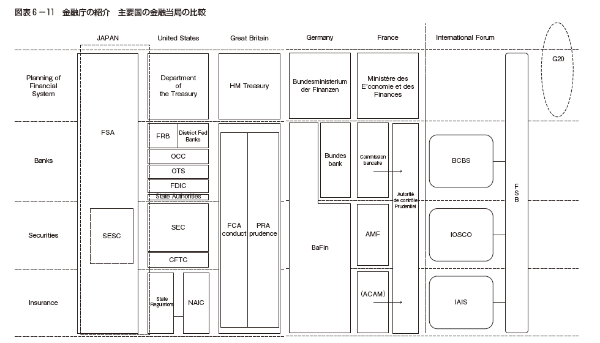

米国ではFRB(連邦準備理事会)、米国中央銀行、OCC(通貨管理庁)、OTS(財務省貯蓄金融機関監督局)、FDIC(連邦預金保険公社)など、銀行だけでこれだけ分断されていて、さらに州法もあるので各州でも行政機関が分かれている。

一方、日本の金融庁は他国と違い、銀行・証券・保険行政がワンストップでできる行政機関なので、暗号資産など新しい動きがあったときも、非常に柔軟に対応できるというメリットがある。

図表6-11に、主要国の金融当局の比較について、金融行政機能別に、どういう当局組織が所管しているかについて、示してある。この図表をみると、日本が最も一元的な対応が可能な組織となっていることがみてとれる。

暗号資産といった新しい問題が起こったとき、規制をかけるとすればどの行政機関の担当なのかをまず決めなければならず、米国のような組織になっていると、ここで大変な作業が発生する。

日本の場合は、いずれにせよ金融の話であれば金融庁の管轄なので、その問題の「正体」がわからなくても金融庁で対応するしかない。そうしたことから、暗号資産についての立法を日本が世界に先駆けて行えたというわけである。

先ほども説明したとおり、ブロックチェーンという技術は、いろいろな台帳を同時にもてるという性質から、金融機能について、ブロックチェーン自体の実用化に向けた取組みが、さまざまな金融機関などで進みつつある。

たとえば、貿易金融の場合、取引業者や空港・港湾などいろいろなところで同時に情報をもてるかたちになるため、非常に適している。

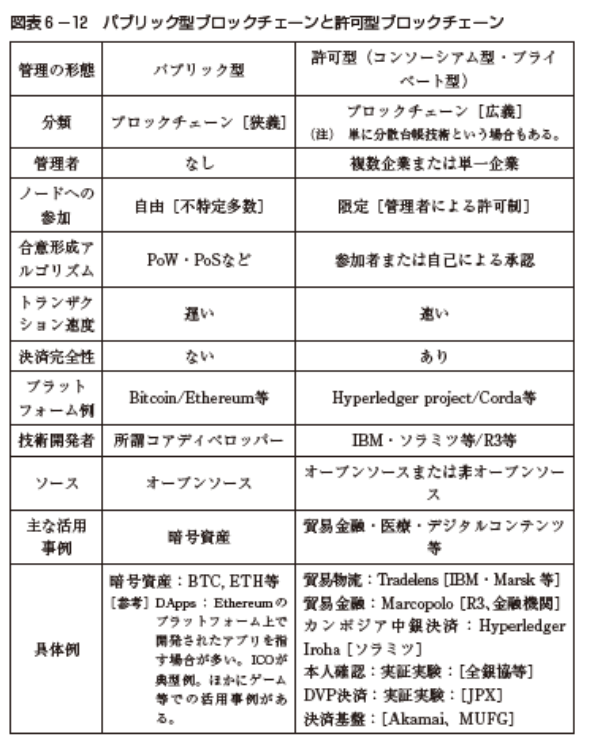

今後はインフラ系の技術のキーになると思うので、注目しておくとよいだろう。ブロックチェーンの形態について、整理したものを図表6-12に示してあるので、参考にされたい。

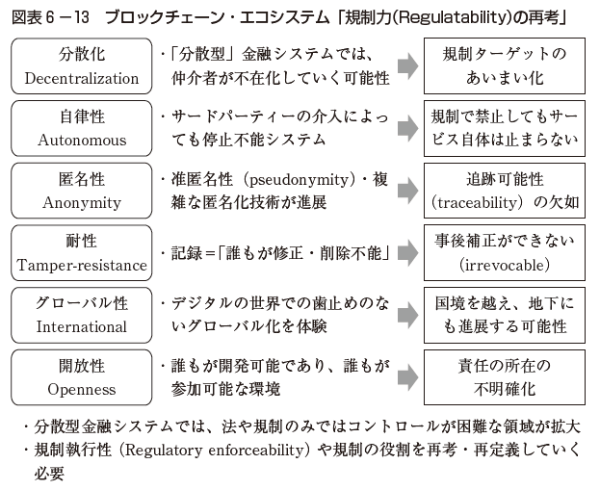

とはいえ、ブロックチェーンのデメリットもある。ブロックチェーンの特色とそれに付随する悩みを、当局の視点からまとめたものが、図表6-13である。

まず、「分散化」で、ブロックチェーンの金融では、仲介者となる業者が必ずしも存在しないため、いったい誰に何の規制をかけるのか、どういう規制をやればいいのかが非常にむずかしくなる。

それに「自律性」の論点もある。問題が起こったとき、止めようと思っても誰も止められないということで、規制で禁止してもサービス自体を停止させることができないという問題である。

また、「匿名性」があるため、技術が進歩し、行き先が絶対にわからないようなブロックチェーンもどんどん出てきている。それを追跡するのは非常に困難だろう。

ブロックチェーンには、後から変更ができない「耐性」がある。ブロックで完結してつながっていくので、後から変更することができない。

そうすると、誤った情報なども修正や削除という事後補正がきかなくなる。また、「グローバル性」があることで、厄介なこともある。定義上グローバルなかたちをとるため、国境を必ず越えるというのが本質である。

そうすると、日本だけで止めたくても、他国で止められなければ規制の意味は相当薄くなる。そして「開放性」である。誰もがこうした技術を開発可能で、かつ誰もが参加可能であるため、責任の所在がそもそも不明確である。

たとえばビットコインのブロックチェーンを前提に規制をいろいろ考えても、技術の進化や工夫により、リブラ(当初米フェイスブックが発行することとしていた、複数の通貨のバスケットで裏打ちされた価値)のような、新たな論点を有するグローバルな動きが出てくる。

そうなると、これについて各国金融当局と対応していかないといけなくなり、各国の協調が求められ、かつ見識も必要になるというむずかしい事態になる。

今後の金融行政のかたちとしては、将来のブロックチェーン・エコシステムとして、①イノベーションを阻害することなく規制目標を達成すること、②よりよい技術提供と自由な開発環境を提供すること、③安全でよりよいサービスを希求すること、④規模・利潤確保とレピュテーション形成という4 つの視点をもっている。

これらは、もはや当局や金融機関だけでは解決できない。FinTech全体がそうなのだが、技術を開発する人や学者などいろいろな人がきちんと話し合って、さまざまな規制のあり方を考えていくことになるだろう。

ここまで、FinTechの重要性、当局としても、金融に係るデジタライゼーション戦略の推進を進めていること、そして、ブロックチェーンなどのテクノロジーがもたらす金融サービスの新しい世界に当局はどういうスタンスでかかわっていくかなどについて、説明してきた。

金融機能に係るこうした大きな構造的変化が、「金融リテラシー」を取り巻く状況と深くかかわっていることはいうまでもない。ベーシックな「金融リテラシー」を習得しつつ、こうした金融に係るテクノロジーにも、個々人が十分な目配りをどういうかたちで行うか、むずかしい面があるが、時代の大きな変換のなか、そうした観点をもつことが大切である。

<編著者プロフィール>

幸田 博人(こうだ ひろと)

京都大学経営管理大学院特別教授・大学院経済学研究科特任教授 一橋大学経済学部卒。日本興業銀行入行、みずほ証券執行役員、常務執行役員、 代表取締役副社長等を歴任。

現在(2018年 7 月~)、株式会社イノベーション・インテリジェンス研究所代表 取締役社長、リーディング・スキル・テスト株式会社代表取締役社長、株式会 社産業革新投資機構(JIC)社外取締役、一橋大学大学院経営管理研究科客員教 授、SBI大学院大学経営管理研究科教授など。 著書に、『日本企業変革のためのコーポレートファイナンス講義』(編著、金融 財政事情研究会、2020年)、『プライベート・エクイティ投資の実践』(編著、中 央経済社、2020年)、『日本経済再生25年の計』(編著、日本経済新聞出版社、 2017年)、『金融が解る 世界の歴史』(共著、金融財政事情研究会、2020年)ほ か。

川北 英隆(かわきた ひでたか)

京都大学名誉教授・同経営管理大学院特任教授 京都大学経済学部卒業、博士(経済学)。日本生命保険相互会社(資金証券部 長、取締役財務企画部長等)、中央大学国際会計研究科特任教授、同志社大学政 策学部教授、京都大学大学院経営管理研究部教授等を経て、現在に至る。 著書に、『株式・債券市場の実証的分析』(中央経済社、2008年)、『「市場」では なく「企業」を買う株式投資』(編著、金融財政事情研究会、2013年)ほか。