『金融リテラシー入門[応用編]』より一部抜粋

(本記事は、幸田 博人氏、川北 英隆氏の編著書『金融リテラシー入門[応用編]』=きんざい、2021年1月13日刊=の第3章(合同会社フィンウェル研究所代表 野尻哲史著)中から一部を抜粋・編集しています)

生涯におけるお金との向き合い方

(1) 退職後の生活とお金

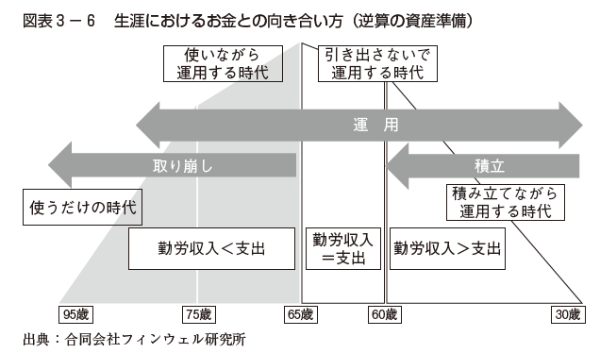

「逆算の資産準備」という考え方を紹介した。95歳まで資産が持続することを目標として一番左に置き、そこからさかのぼってお金との向き合い方をステージごとに突き詰めるという考え方だ。

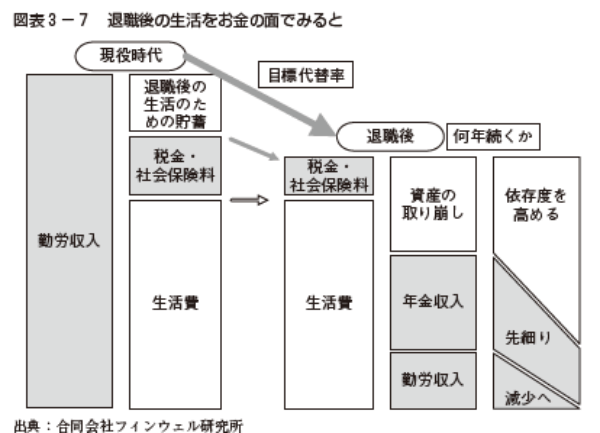

さらに図表3-7では退職後の生活資金を考えるときに海外でよく使われる「目標代替率」(英語ではTargetReplacement Rate)の考え方を示した。

これらは退職後の生活を資産運用との関連でみる際に重要だ。目標代替率が設定できることは、退職後の生活が現役時代の生活水準に規定されると示唆する。

それは現役時代の生活水準が高いほど退職後の生活資金総額も多くなり、現役時代の資産形成を厚めにすべきことを示し、長寿になるほど資産の取り崩しへの依存が増えるため、さらに資産形成が重要になる。

95歳をゴールにした点は、一般のライフプランよりもかなり長い人生設計だ。最晩年から「使うだけの時代」「使いながら運用する時代」「積み立てながら運用する時代」等とステージを分け、それぞれに引き出し方、運用方法、あるべき資産額を吟味する。

特に「使いながら運用する時代」の資産の引き出し方法に関してはまだ十分な議論が進んでいない。この点は後述する。

ところで、筆者自身は、2019年5月にフィンウェル研究所を立ち上げたのだが、ここで一生懸命発信しているのが「地方都市移住」というテーマである。

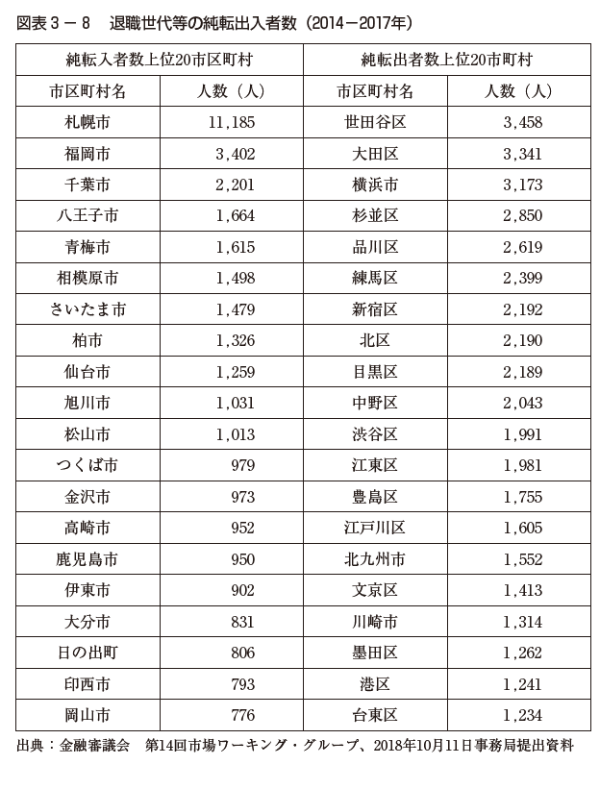

先述の金融庁金融審議会の市場ワーキング・グループの第14回資料では、2014年から2017年の間に、高齢者がどの自治体からどの自治体へと流出したかということを分析したデータを、金融庁の事務局が作成している。図表3-8をみると、退職年齢になると東京などの大都市圏から離れて、地方都市に転出するという動きが明らかに出ている。

その理由として、大都市圏は物価が高く、そのぶん生活コストが高いので住みづらくなるからである。

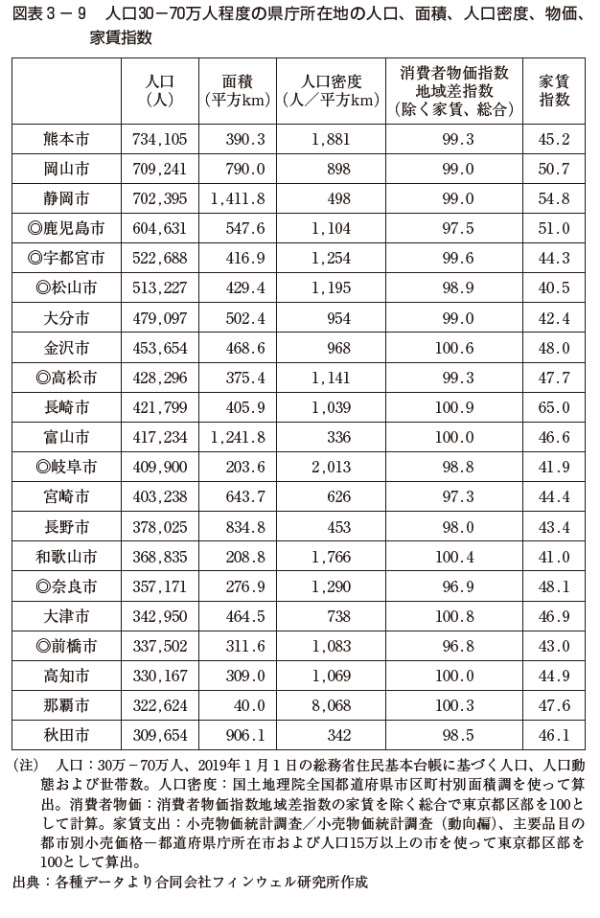

たとえば、図表3-9にあるように、愛媛県松山市は、家賃指数をみると東京23区の4 割の金額ですむ。東京のマンションを売り、松山で同等のマンションを買えば6 割が戻ってくるという計算になる(もちろん全部戻ってくるわけではないが)。

これがホームエクイティになり、老後の資産として使えるとなれば、移住というのは老後資金をつくりあげるための1 つの有効な手段といえる。

「生活」のクオリティを下げないで「生活費」のレベルを下げるという方法を考える必要がある。米国ではリタイアメント・コミュニティ(RetirementCommunity)と呼ばれる高齢者のためのコミュニティが2,000カ所くらいあるといわれていて、資産をもっている人が退職後の生活圏として利用している。

日本の場合、お金持ちでなくても、いかにローコストでクオリティの高い生活を続けるかを、家賃や消費者物価指数などから比較していくことは大事だと思う。

(2) 「資産の取り崩し」の制度設計と社会的な意義

ここまで話してきたが、資産の取り崩しについては、日本ではまったく研究が進んでいない。なお、取り崩しは英語では「デキュムレーション(Decumulation)」といい、資産形成「アキュムレーション(Accumulation)」の対の言葉としてここ10年程度で使われ始めた新しい言葉だ。取り崩しに関する研究はいま、海外で非常に盛んになっている。

米国では、資産の取り崩しを盛り込んだRMD(リクワイヤード・ミニマム・ディストリビューション、Required Minimum Distribution)という制度がある。

米国はIRA(Individual Retirement Account、個人退職勘定、米国で一般的な退職後資金積立制度)や401(k)などのDC(Defined Contribution、確定拠出年金)で非常に多くの資産が形成されている。

共通点は、拠出したお金は所得控除を受けられる(要は所得税を払わなくてもいい)資金であること。そのため、使えば使うほど所得税が少なくすむので非常にメリットがある。

とはいえ、国民の納税義務を果たしていないことにもなるわけで、高齢になってこの資産から資金を引き出すときには所得を課すという制度建付けが一般的だ。

米国ではこうした非課税でつくりあげた資産を引き出すことを担保させる制度として、強制引出し制度(これがRMDである)を用意しており、70.5歳を過ぎると、お金を強制的に引き出させるようになっている。

引き出す比率は、国税庁が毎年何歳で何%と決めて発表している。70歳だと3.6%程度の引出率だ。100万ドルもっている人でも、10万ドルの人でも、この掛け率を保有する残高に乗じてその年の最低引出し金額を規定する仕組みである。

強制引出しという制度設計をわかりやすく円で例えて考えてみよう。引出し率3.6%で計算した場合、1 年間の最低引出し金額が100万円と計算された人がいるとする。その人が10万円しか使わずに90万円を残しておいたとしたら、この90万円についてペナルティ・タックスがかかる。

この税率は50%で、90万円の半分である45万円が税金としてもっていかれてしまうため、できるだけ残さず使うというインセンティブになるわけだ。

大切なのは、高齢者にもお金を使わせる方法という点である。非課税で積み上げてきたお金なのだから、どこかで税金を払うべきだという発想で、稼いだお金は、若い頃なのか退職してからなのかというタイミングは別として、どこかで所得税は払うべきだという考え方だ。

日本はほとんど現役の頃に稼いで税金を払い、退職したら税金を払わずにお金を使っていける制度設計になっている。

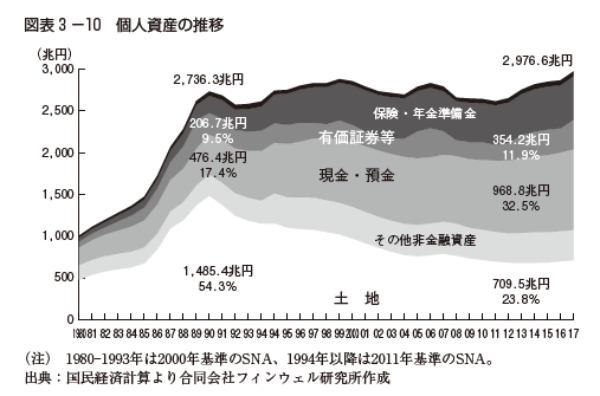

ところで、p.55で示した1,800兆円というのは個人金融資産だった。それに個人がもっている土地とその他の非金融資産を足した「個人資産」は、図表3-10のグラフで示してあるとおり、すでに3,000兆円ある。

高齢者が金融資産の3 分の2 、土地もそれくらい同様にもっているとして計算すると、高齢者の保有資産は2,000兆円になる。超高齢社会ではこれをいかに日本経済に有効活用するかを考える必要がある。

なぜ活用すべきなのかを説明したい。男性の場合、最も死亡者数の多い年齢は80代後半で、女性は91歳という統計が出ている。夫が亡くなると大半は妻が相続し(一次相続)、妻が亡くなったときに子どもが相続する(二次相続)。

二次相続の場合、仮に母親が91歳で亡くなると、子どもは60代や70代が多いだろう。その場合、相続を受けた人は老後のための資金として、その遺産を使いたくないと考える。

そうなると、この2,000兆円は、相続で回っていく限り、延々と誰も使わないまま塩漬けになる資産になりかねない。毎年推計で50兆円が相続資産として動いているが、高齢者のなかで全部動いていると、この50兆円は「消費」としてはまったく表に出てこないことになる。

もしこのうちの10%、5 兆円が消費として活用されたら、それだけで、日本のGDP約500兆円のうち1 %に当たるお金が表に出てくる。つまり、高齢者の消費は、GDP1%を押し上げる可能性があるというわけだ。もちろん波及効果も含めればそれを超えるとも思われる。

こういう施策をやっていかないと、いちばん初めに話したとおり、人口構造だけをみると非常に先行きが不安な国になっていく。何としても高齢者にもっている資産を活用してもらう施策が必要である。

そしてそのためにも、今後は将来の高齢者となる若い人たちがどんどん資産をつくり、資産形成を行っていく一方で、高齢者は上手に資産を活用して安心なくらしを確保しつつ、消費を通じた経済成長にも貢献する必要がある。

(3) 今後の資産形成を支えるスキーム

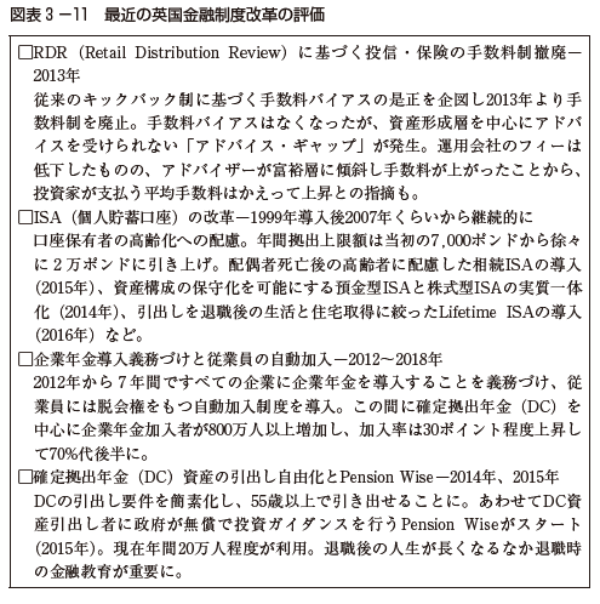

筆者自身、現在、英国の事例を研究しており、図表3 -11に、最近の英国金融制度改革についてまとめている。

日本は意外に多くの英国の制度を参考にしている。日本版「金融ビッグバン」も英国のアイデアを活用したものの1 つであり、また、NISAも英国のISA(Individual Savings Account、英国の個人貯蓄口座のこと)の日本版である。さらに最近では、英国の制度である「IFA(Independent Financial Advisor)」(米国ではRIA;Registered Investment Advisor)も注目されている。

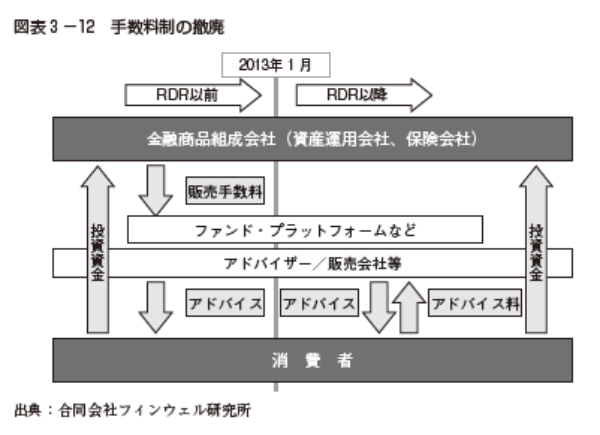

投資家が資産運用するにあたり、投資家と運用会社・保険会社との関係を、図解したものを、図表3-12として示してある。この図のなかでは、英国では2013年1月に金融アドバイスに関する手数料をめぐる制度が大きく変わった。すなわち、手数料の撤廃である。

投資家が投資をすると投資金額が一度、運用会社に全額入り、そこから業者に手数料としてキックバックするというのが、英国の伝統的な投資信託や保険の販売における慣行だった。

当時の英国金融庁は、このキックバックが不透明であり、キックバックの大きい商品ばかりを顧客に売ることにつながると問題視していた。

そこで、2013年1 月1 日以降、アドバイザーや金融機関は顧客からフィーを直接受け取ることに転換し、業者からのキックバックはいっさい禁止するというかたちに改めた。変化が大きすぎてトラブルもたくさん起きているが、英国金融庁は断固として方針を変えずに進めている。

このやり方で肝要なのは「アドバイザー」の存在である。

アドバイザーは顧客からフィーを直接受け取ることになった。すると、それまでは手数料をくれる業者や運用会社の影響を受けやすかったのが、ようやく顧客の側に立ったアドバイザーに変わることができた。

ただ、アドバイザーが生計を立てるために富裕層相手に偏りがちで、小口の投資家の相手をしない傾向が強くなってしまった。現在英国で起きている最も大きな問題は、本当にアドバイスが必要な人にアドバイスが届かないという「アドバイス・ギャップ」であり、いま、改善のためのいろいろな議論がなされているところだ。

もう1つ重要なことが、「プラットフォーム」の役割だ。現在、日本でもアドバイザーやIFAと称する人は増えているが、まだ顧客の側に立っている人は非常に少ないと思う。

本来は、こうした人たちが日本の津々浦々、町のコンビニのレベルで存在しないといけない。英国でもアドバイザーは1 社当り平均で4 、5 人と小さな所帯でやっているところが多いので、それをバックオフィス業務などで支えるプラットフォーマーがいなくてはうまく回らない。

プラットフォーマーというのは、たとえば運用の帳票をつくってくれるサービスやコンプライアンスのサービス、顧客からアドバイスフィーを徴収する課金サービス、マーケティングをサポートしてくれるサービスなど、いろいろなサービスが使えるようにするシステムの提供者である。

これが使えるようになったら、アドバイザーは顧客のアドバイスに専念できる。筆者はアドバイザーとこのプラットフォーマーがアドバイスビジネスの両輪だと考えている。ただ、そのためにはかなりの資金も必要になるので、金融機関や既存のプレーヤーが広げていくということも考えられるだろう。

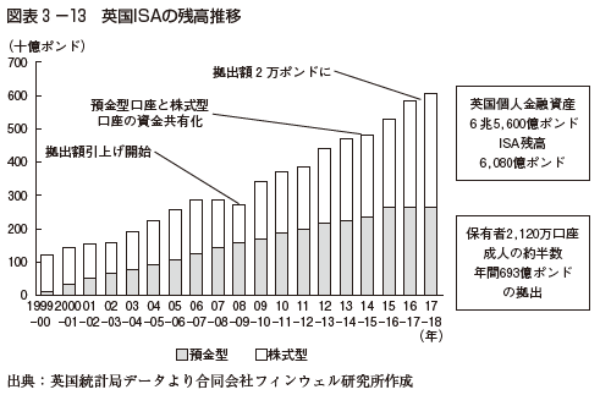

さて、先ほどNISAのモデルになったISAについて触れたが、英国のISAで注目すべき点はその残高である。図表3 -13をみると、英国の個人金融資産は約6 兆5,600億ポンドだが、ISA残高は6,080億ポンド、つまり約1 割に相当する。

一方で日本の場合、1,800兆円の個人金融資産のうちNISAはわずか1 %程度にすぎない。せっかくつくりあげた制度なので、英国レベルにまで引き上げることを目指すべきである。そのためには、政府や金融庁が若い人たちの資産形成を力強く押し上げていく施策を進めることが不可欠といえるだろう。

個人金融資産を押し上げるためのもう1 つの方法としてDC(確定拠出年金)がある。英国は2014年あたりから大幅に加入者数が増えた。職域年金加入率は、2012年に47%だったものが、2018年には76%にまで伸びている。

この理由は、2013年から従業員人数を問わずすべての企業で企業年金を導入するという法律ができたからである。これにより、すべての企業が企業年金(そのほとんどがDCとなった)を導入し、その従業員は企業年金制度に自動加入する制度が完成した。

自動加入というのは行動経済学でもよく議論の対象にあがる。「権利をもっているので入っていいですよ」というのが“オプトイン”だが、これだと個人の意思に任せるため加入する人が多くならない。

しかし、自動加入にして「いやな人だけ出ればいい」という“オプトアウト”方式にしたことで、大変な勢いで加入者が増えた。

税金の還付の仕組みも、英国には特徴がある。

先述のとおり、確定拠出年金は所得控除があるので税金が戻ってくる。

日本の場合だと、たとえば年間で10万円をiDeCo(個人型確定拠出年金)に拠出したとすると、所得税率20%で10万円に対して2 万円が還付されるが、この2 万円は指定した銀行口座に振り込まれる。確定拠出年金に「投資」したことで還付されるお金が消費に回ることになる。

英国では、確定拠出年金に投資したことで還付されるお金は確定拠出年金の口座に振り込まれる仕組みになっている。

日本では制度設計ができていない部分があるが、個人の投資に対する態度としては、“戻ってきた税金は飲み食いに使わないで投資に回して、英国と同じような効用を自分で生み出していく”ようになれば、よいのではないだろうか。

また、英国では、会社を退職するときに国が無料で投資ガイダンスを行うという制度が2015年に創設された。「Pension Wise」という非常にユニークな制度だ。

確定拠出年金に加入していて、退職でお金を引き出すタイミングで、政府が無料で投資ガイダンスを行うサービスだ。資産形成の山を上り、これから資産活用という山を下るタイミングを迎えるのが退職時点である。

そのタイミングに、政府が無料で投資ガイダンスを行うというのは、非常に理に適っていると思う。

英国の施策は一つひとつの効用に加えて、これを重ねることで、さらにいろいろなものを動かしているというのがわかる。これが英国のここ20年の金融制度改革であり、日本もこれを参考にすべきだ。

コンセプトを理解して、制度設計に落とし込んだり、あるいは、一人ひとりがうまく利用して同様の効用がもてるような資産形成を促すというのが、今後の金融サービスを考えるポイントになると筆者は考えている。

<編著者プロフィール>

幸田 博人(こうだ ひろと)

京都大学経営管理大学院特別教授・大学院経済学研究科特任教授 一橋大学経済学部卒。日本興業銀行入行、みずほ証券執行役員、常務執行役員、 代表取締役副社長等を歴任。

現在(2018年 7 月~)、株式会社イノベーション・インテリジェンス研究所代表 取締役社長、リーディング・スキル・テスト株式会社代表取締役社長、株式会 社産業革新投資機構(JIC)社外取締役、一橋大学大学院経営管理研究科客員教 授、SBI大学院大学経営管理研究科教授など。 著書に、『日本企業変革のためのコーポレートファイナンス講義』(編著、金融 財政事情研究会、2020年)、『プライベート・エクイティ投資の実践』(編著、中 央経済社、2020年)、『日本経済再生25年の計』(編著、日本経済新聞出版社、 2017年)、『金融が解る 世界の歴史』(共著、金融財政事情研究会、2020年)ほ か。

川北 英隆(かわきた ひでたか)

京都大学名誉教授・同経営管理大学院特任教授 京都大学経済学部卒業、博士(経済学)。日本生命保険相互会社(資金証券部 長、取締役財務企画部長等)、中央大学国際会計研究科特任教授、同志社大学政 策学部教授、京都大学大学院経営管理研究部教授等を経て、現在に至る。 著書に、『株式・債券市場の実証的分析』(中央経済社、2008年)、『「市場」では なく「企業」を買う株式投資』(編著、金融財政事情研究会、2013年)ほか。