『企業と投資家を結ぶESG・SDGs―企業評価と投資判断の新評価軸』より一部抜粋

(本記事は、浜田 陽二氏,金森 勇太氏,上松 誠知氏,木暮 佳代氏の著書『企業と投資家を結ぶESG・SDGs―企業評価と投資判断の新評価軸』=きんざい、2021年9月1日刊=の中から一部を抜粋・編集しています)

第1節 企業関連ニュースの影響度

金融市場においては日々さまざまな情報が飛び交っています。特に近年はSNSの普及もあって、米国大統領のツイートで市場が反応するケースや、企業買収や業績下方修正といったニュースで株価が変動するようなケースが多くみられます。

今回のモデルのように観測期間10年という長い時間において、一般論としては「瞬時に流れてくるニュースの影響度なんて大したことはない」と思われるかもしれませんが、逆にモデルの構造上、大きな影響として跳ね返ってくることが確認できています。

まずは大きな影響として跳ね返る原因から説明していきましょう。

〈参考今回のモデルの特徴〉

・株価ではなく時価総額に着目した算出方法である

・非財務リスク量算出において、単回帰分析では純資産とPBRが考慮されて

いる

・分析での使用データは日次ベース

→PBRについては時価総額が変動するため日次変動するが、純資産は基本的に3カ月間固定値

非財務リスクの特定化ならびに分析作業において、良くも悪くも、この純資産が四半期といった一定期間固定値であるということが問題でした。非財務リスク量が大きく出すぎるような印象をもったためです。

過去データに基づく分析だけであれば期間按分して補正するという方法もありますが、今後に向けた戦略という点では(特に第三者が分析する場合)純資産の見通し額を取得することができないため、今回の作業においては期間按分による補正を諦めた経緯があります。

ただ現実の世界において、たとえば業績下方修正というニュースが流れた場合、こうした回帰分析ではどのようになるかといえば、おそらくニュースが流れて間もなく株価が下落し、それとともに非財務リスク量も変化しますが、純資産額は決算発表されない限り変わりません。

つまり実際の株価は決算発表による確定値取得の前に動き出し、非財務リスク量も動き出すことになるため、「今回の非財務リスク量には将来の財務変動要素も含まれている」ということになります。

流れるニュースは決算関連とは限らないため、必ずしも財務的要素とは限りません。

なんらかのかたちで時価総額が変動する要素があれば、非財務リスク量は変化します。ということは、継続的にモニタリングをしていれば、どのニュースに対してどの程度の影響度があるのかを把握することが可能です。

そこで企業のさまざまなニュースの影響度がどの程度だったのかを知るうえで、いくつか事例をみていきましょう。

なお、各事例における非財務リスク割合の推移に関しては、月次ベースでシフトさせたかたち(たとえば2016年12月の分は、2006年12月末から2016年12月末までの観測期間の最後の1カ月分を使用し、翌2017年1月分は2007年1月末から2017年1月末までの観測期間の最後の1カ月分というかたちでつなげていったもの)で算出しています(月次シフトに関しては後述の図表8−3−1参照)。

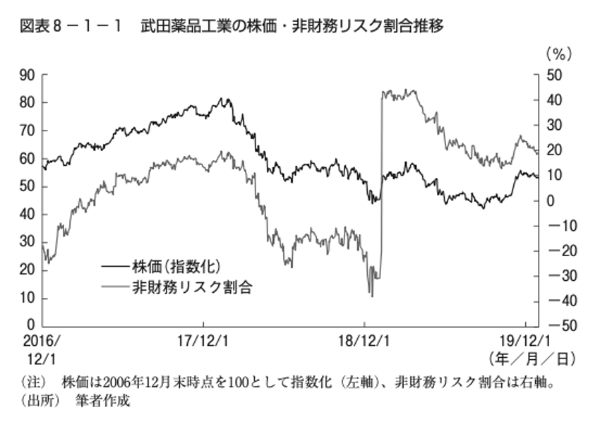

①企業買収の影響(武田薬品工業の場合)

武田薬品工業は2017年2月16日に米アリアド・ファーマシューティカルズを買収完了した後、2019年1月8日にもアイルランドの製薬大手シャイアーの買収が完了しました。

2017年の買収では約6,300億円、2019年では6兆2,000億円(当初公表額は6兆8,000億円)という大型買収であり、巨額投資に見合う利益を長期的にどう確保していくのかという点で注目されました。

格付機関はおおむね否定的にとらえ、たとえばS&Pは2017年の買収の段階で長期格付をA+からA−に引き下げ、2019年にさらにBBB+まで引き下げました。

まずはその点をふまえ、株価推移と非財務リスク割合変化を確認しましょう(図表8−1−1参照)。

2017年2月の買収に関しては、公表後一時的に株価は頭打ちとなりつつも、その後しばらく堅調な動きを示していましたが、2018年に入って下落トレンドに入り、年末まで低迷したかたちになっています。

株価と非財務リスク割合の推移としては、2018年の年末までは基本的に似たような動きですが、2019年1月の買収完了により、発行済株式数が約2倍(時価総額も約2倍)となったことで、非財務リスク割合は劇的に変化しているかたちとなっています。

ここで非財務リスク割合について補足すると、

・買収による純資産は2019年3月末まで変わらないため、その間純資産ベースの回帰分析に大きな影響はない

・PBR側の回帰分析に関して影響は出るものの、時価総額の変化のほうが予測値の変化より大きい

ということになるため、2019年1月の買収完了時点では非財務リスク割合が急激に改善するかたちになります。

ちなみに純資産に関しては2019年3月末時点で2兆425億7,800万円から5兆1,635億8,800万円へと変化しており、これによって純資産側の回帰分析に変化が起こってくる(この場合は修正時価1が増加する)ので、PBRの改善による時価総額の増加が続かなければ、徐々に非財務リスク割合が悪化するかたちになっていきます。

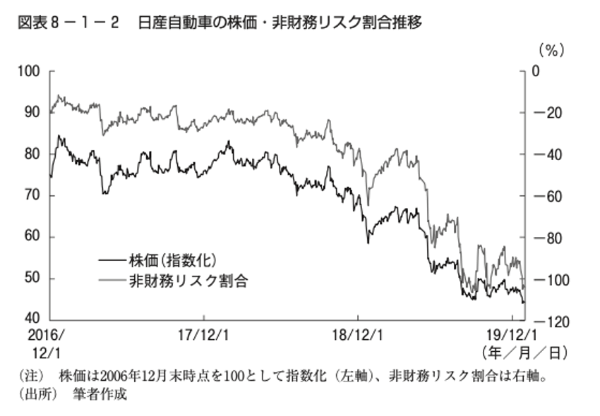

②企業不祥事の影響(日産自動車の場合)

日産自動車の場合はコーポレートガバナンスという点で問題ありと評価されて株価が下落しました。一連の動きにおいて株価と非財務リスク割合がどう推移したのか確認してみましょう(図表8−1−2参照)。

日産自動車については、前述の武田薬品工業のような純資産部分での大きな動きはなく、コーポレートガバナンス面での問題が株価に影響し、時価総額が減少傾向になってきたというかたちです。

この場合の非財務リスク割合については株価推移とかなり似たような推移となり、2006年12月末時点の株価を100とした水準として比較すると2019年秋頃にほぼ半値となる50に到達していますが、非財務リスク割合としては−100%水準となっていることから、時価総額は本源的な実力の半分というかたちであり、回帰分析によるタイムラグの影響も出ていないようにみえます。

参考情報ではありますが、回帰分析の内容について少し補足しますと、

・純資産側の決定係数は0.9以上ときわめて高く推移している

・PBR側のX値係数は2008年11月スタートまでプラス値だが、2008年12月スタート以降はマイナス値に転換した

というかたちになっており、純資産側に関してはTOPIXの純資産の動きと大きく異なる点はありませんが、投資家期待ともいうべきPBR側でTOPIXについていけなくなったことを示しているといえます。

観測期間が10年なので、株価指数的にいえば2018年11月頃の70割れあたりの動きがX値係数のマイナス化に大きく影響したと考えられ、実際にカルロス・ゴーン氏が逮捕された時期と重なります(逮捕されたのは2018年11月19日)。

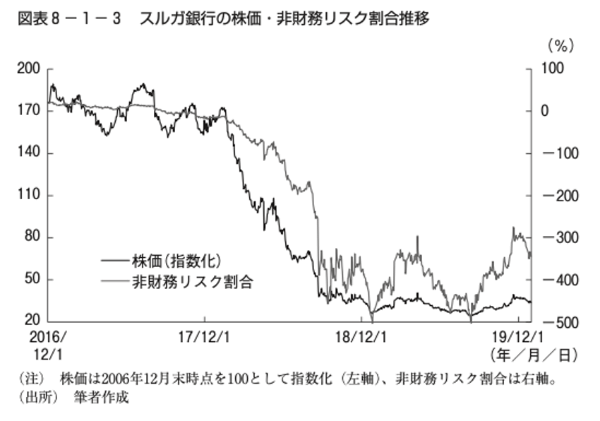

③行政処分の影響(スルガ銀行)

スルガ銀行は2018年年明け頃から女性専用シェアハウス業者投資に関するトラブルがあったところ、同年4月にこの業者が民事再生法申請、同年10月

5日に金融庁より業務停止命令を受けました。

その間に創業家の経営からの撤退や2018年3月期決算の業績下方修正といったこともあり、株価変動材料が多かったなかでの動きを確認してみましょう(図表8−1−3参照)。

細かい説明に入る前に、まずは回帰分析の内容を補足しておきましょう。

・純資産側のX値係数は観測期間2008年3月末スタートがピークで、以降低下

・PBR側のX値係数は2007年12月末スタートがピーク、以降低下傾向が続いた後、2009年4月末スタートから5月末スタートにかけて反転

株価の動きと非財務リスク割合の動きに類似性は感じられるものの、明らかに前述の日産自動車の例とは異なる動きであり、ある意味では非財務リスク割合の特徴を示しているかもしれません。

非財務リスク割合は当初10%程度のプラス値で推移していましたが、2017年8月下旬にマイナス圏に突入し、株価の一時的な戻りにおいてもプラス圏に戻せず、そのまま下向きとなっています。

2018年8月21日に第三者委員会が不正融資1兆円という見通しであることが新聞報道され、8月22日にかけて株価(指数)としては52.24から42.06となっているなか、非財務リスク割合は−254.94%から−342.07%へと変化しています。

2018年9月決算で純資産が3,471億7,800万円から2,389億8,700万円に減少していますが、2009年12月末までにおいては純資産が2,000億円に届いていないため、回帰分析の観測期間の問題から修正時価1は高い状態が続き、純資産減少効果による非財務リスク割合変化が小さくなっています。

行政処分が公表された2018年10月に関しては、発表の翌日に株価がいったん下落、非財務リスク割合も悪化していますが、−350.05から−372.08(株価(指数)は41.18から38.94)ということなので、通常時であれば大きな動きですが、2018年全体の動きとしては小さいといえそうです。

なお、2019年4月に入り支援候補先のニュースが出始め、最終的に創業家が保有する株式のノジマへの譲渡完了が同年10月25日となっており、翌日は株価上昇と非財務リスク割合改善が確認できますが、実際には2019年8月頃を底として戻っていったようなかたちになっています。

この例をもって断定はもちろんできませんし、実際の株式投資において短期売買を志向する場合では話は別ですが、中長期投資の購入時期や売却時期という点において、回帰分析のX値係数の動きは参考になる可能性があります。

簡単にいえば指数の変化についていけている度合いの変化をみるイメージになるので、ペースが悪くなるということが一つの投資判断材料になるかどうかということです。

具体的には他の銘柄でも検証は必要ですが、今回の例は2017年のうちに非財務リスク割合がマイナス化する等、偶然の一致というにはよくできたタイミングと考えられます。

3つの例については比較的動きが大きいものであったため、細かい変化に関しては読み取りにくいのですが、実際に日々のモニタリング作業のなかでは細かい変化をみていくことになりますので、たとえば企業のCMの影響や新商品販売がどのように株価変動を通じて非財務リスク割合に影響を与えるかといったようなこともわかってくると思われます。

同様に業績見通しの上方修正や下方修正に関しても、その時々に応じてどう評価されるのかも親指数との関連性を通じて把握できると考えられます。

ニュースに関する企業ブランドの変化に関しては、リスク管理的見地において「自社に関するものは情報収集し、モニタリングしている」という企業が多いと思われますが、具体的な数値面で把握できることになれば、もう一段高度化が進む可能性があります。

<著者プロフィール>

著者 浜田 陽二氏,金森 勇太氏,上松 誠知氏,木暮 佳代氏

『企業と投資家を結ぶESG・SDGs―企業評価と投資判断の新評価軸』