『企業と投資家を結ぶESG・SDGs―企業評価と投資判断の新評価軸』より一部抜粋

(本記事は、浜田 陽二氏,金森 勇太氏,上松 誠知氏,木暮 佳代氏の著書『企業と投資家を結ぶESG・SDGs―企業評価と投資判断の新評価軸』=きんざい、2021年9月1日刊=の中から一部を抜粋・編集しています)

第2節 ESG投資の現状

前節のとおり、さまざまなかたちで周辺環境を整備してきたことで、ESG投資の市場規模は年々拡大傾向にあります。まずは市場規模の推移を確認したうえで、ESG投資手法に関する内容について簡単に説明しましょう。

(1)ESG投資額の拡大

ESG投資額に関しては、GSIA(Global Sustainable Investment Alliance)が2年に一度発行している「The Global Sustainable Investment Review」というレポートで確認できます。

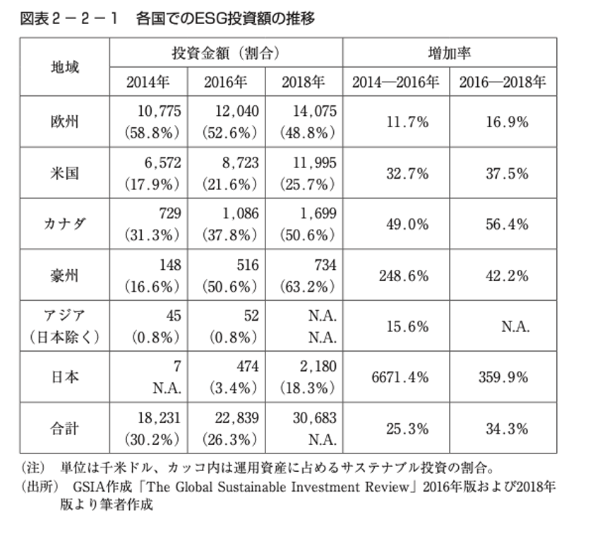

GSIAはESG投資推進に取り組む世界各国・地域の団体をメンバーとしている組織で、サステナブル投資や責任投資、インパクト投資の強化・拡大を目指しています(図表2−2−1参照)。

世界的にみれば2018年時点で把握できる国や地域の投資金額合計は約30兆ドル強、2014年対比においても68.3%の増加で堅調な伸びをしていることがわかります。日本については欧米に比べて遅れていたものの、急速に増加している状況です。

国内におけるESG投資拡大については、2017年7月の年金積立金管理運用独立行政法人(GPIF)によるESG指数の選定および運用開始が大きく影響を与えていると考えられます。

その時点においてはGPIFの国内株ポートフォリオの3%程度に当たる約1兆円の運用をESGインデックスで開始しており、ESG投資拡大方針も表明していたことで、国内市場におけるESG投資の起爆剤的な内容であったといえるでしょう。

なお補足ではありますが、ESG投資とサステナブル投資は同じなのか違うものなのか、という疑問があるかもしれません。

サステナブルという言葉とESG(環境・社会・ガバナンス)という言葉を考えれば、感覚的にはサステナブルのほうがカバー範囲としては広いという印象をもつ方もいるかもしれません。

ただ金融業界の関係者であれば、ESGという言葉はリスク管理的な概念にも結びつきやすいものと思われるでしょう。

投資商品としての位置づけで会話する場合には限りなくイコールに近いと思いますが、リスク管理あるいは評価方法のような話題で使う場合はESG、企業存続という意味で必要な収益の概念が加わってくればサステナブルという感覚的違いがあり、その意味ではサステナブルのほうが範囲としては広いというのも、実際の会話レベルではほぼ同義というのも正解だと思われます。

ただ本書では、なんらかの資料や意見等に基づく部分に関しては、原文にあわせた使い方をしていますが、現実的な使い方としてはほぼ同義という考え方で説明しています。

(2)サステナブルファイナンスの主な内容

前節における国際的なイニシアティブに関する説明で、環境問題や社会問題等に関する課題解決を目指した資金運用に関しては、株式投資や債券投資だけでなく貸出も含めたかたちで意識されているということでした。そこでそれぞれの市場における運用商品的な観点で内容を簡単に説明しましょう。

①株式市場におけるサステナブルファイナンス

前述のGPIFによるESG投資が代表例であり、先進的なESG対応を行っている企業を対象銘柄としたESGインデックスを設定し、ポートフォリオの一部に組み込んで運用するかたちです。

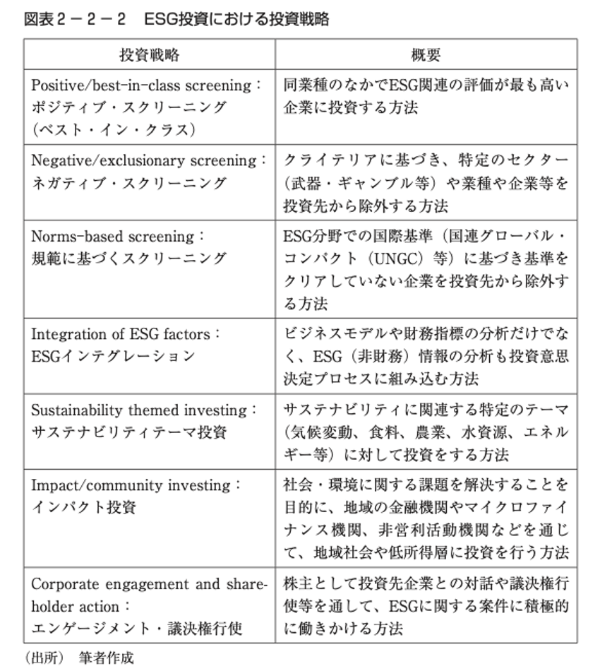

アセットマネジメント会社では独自のESG評価手法に基づいて投資判断に活用することで、近年では国内でもさまざまなESG関連ファンドが販売されるようになってきました。ESG関連ファンドにはさまざまな種類があり、銘柄選定やポートフォリオ割合決定までのプロセスにおいてどのような投資戦略を採用しているかの違いがあります。

図表2−2−2では、世界のESG投資額の統計を集計している国際団体のGSIAによる分類を紹介しており、近年ではESGインテグレーションが主流になりつつあります。

また、ESGインデックスといっても、実際には当該ESGインデックスのもととなっている親インデックスが存在し、「親インデックスで採用されている銘柄のなかでESG対応が進んでいる企業」のかたちでESGインデックスファンドがつくられている場合があります。

個人投資家という立場でESG投資を検討する場合、販売者からパフォーマンスを示すグラフの資料をみせられるかもしれませんが、比較対象となっているものをみると親インデックスの存在有無がわかる場合もあります。

見せ方のテクニックとして、販売したい側としてはよいパフォーマンスにみえるようにするため、比較対象として何が使われているのか、また「2005年12月末を100とする」というようにどの時点を基準点としているのか、によって見え方は変わるので留意が必要です。

②債券市場におけるサステナブルファイナンス

債券市場自体はもともと個人投資家が入り込むことが困難なプロ市場です。

企業が発行する一般的な社債による資金調達では、債券市場において安定的に消化させる材料として、格付機関から格付を取得することによって、投資家側の投資基準(たとえばBBB格以上等)を満たすことを示す目的があり、投資家自身も各格付の市場実勢を勘案して投資判断を行っています。

サステナブルファイナンスという点では、債券市場関連ではグリーンボンド(環境)、ソーシャルボンド(社会)、サステナビリティボンド(環境+社会)というかたちであり、総称としてESG債とも呼ばれています。

ESG債は資金使途が限定されるだけではなく、発行コストが高いといわれています。一般的な社債とは異なり、あらかじめESG債であるという認証が必要であり、外部評価機関から取得する必要があります。

また事業の状況や資金の使用状況等を定期的に報告することが求められていることがコストアップ効果になっています。ただ一方ではESG対応に関する宣伝費というとらえ方もできるので、一般的な債券発行コストとの単純比較はできないかもしれません。

近年ではESG債のなかでも新しいものが出てきました。トランジション(移行)ボンドと呼ばれるもので、まだ厳密な定義が固まっているわけではありませんが、二酸化炭素排出量の多い企業などが、将来の排出量削減につながる事業に資金を充てる目的で発行する債券を指しています。海外市場ではすでに発行実績もあり、国内債券市場においても今後注目されていく可能性があります。

③貸出市場におけるサステナブルファイナンス

サステナブルファイナンスの貸出市場版としては、広く認知されたという意味では、前節で説明した赤道原則やクラスター爆弾製造企業向け対応がきっかけになっているといえそうです。

石炭や戦争兵器関連の企業を回避する動きはネガティブ・スクリーニングによるものになりますが、グリーンボンド原則やソーシャルボンド原則等が公表されて、その内容を貸出に落とし込んで実行する形態が事実上のサステナビリティローンの幕開けといえるかもしれません。

近年ではサステナビリティ・リンク・ローンと呼ばれる貸出が注目されています。サステナビリティローンは資金使途という点で制約を受けますが、サステナビリティ・リンク・ローンは資金使途としては制約を受けません。

そのかわり、債務者となる企業がサステナブルな対応を推進して目標化することによって、その達成度で金利条件が変化するという形態です。

2019年3月には国際的な指針として「サステナビリティ・リンク・ローン原則」が整備され、2020年3月には環境省が国内市場でのさらなる普及促進を目的として、「グリーンローン及びサステナビリティ・リンク・ローンガイドライン2020年版」を公表しています。

④債券市場や貸出市場での金利条件に関する問題点(参考)

サステナブルファイナンス拡大によって、地球環境や社会環境が改善することが期待できるということは望ましい行為と考えられますが、債券や貸出というかたちで金利条件と関連してくる場合には一つ留意点があると考えられます。

債券や貸出の金利条件はいわば償還までのリスクプレミアムなので、サステナブルな行為と企業価値や企業信用力との関連性がどうなっているのかという問題です。

サステナブルな企業行動が当該企業の成長力や評判を向上させるという概念が成立するということであれば、金利条件としては企業価値向上が期待できる内容ととらえ、通常の社債や貸出よりも金利条件が債務者側にとってよくなる(金利が低くなる)と考えられます。

しかしその理屈であれば、グリーンボンドとソーシャルボンドで金利条件が異なる(期待される企業価値向上効果が異なる)はずですし、同一企業でさらにサステナビリティボンドを発行すれば、それが最も金利条件が低くなるということになるはずです。

現時点においては、期待効果を経済価値的にとらえ、企業の償還能力そのものも考慮して妥当性がある金利条件を決定するということはむずかしい状況であると考えられます。

国内クレジット市場において、信用格付1ノッチ差がおおむね経験値として0.1%相当(投資適格レベルの場合)となっていますが、仮に普通社債よりもグリーンボンドが0.1%低い金利条件ということであれば、サステナブル対応による期待効果は信用格付1ノッチ分というかたちになります。

一方で、こうした金融市場側からの評価に基づく期待効果の精緻化を行ううえでは、一定以上の取引実績がないとわからないというのも事実です。

こうした金利条件との関連性についても今後研究が進んでいくこと、そしてさらに株式市場における企業価値評価についても、本当に効果があるのかどうかを決定づける発表が出てくることを期待したいところです。

<著者プロフィール>

著者 浜田 陽二氏,金森 勇太氏,上松 誠知氏,木暮 佳代氏

『企業と投資家を結ぶESG・SDGs―企業評価と投資判断の新評価軸』