『企業と投資家を結ぶESG・SDGs―企業評価と投資判断の新評価軸』より一部抜粋

(本記事は、浜田 陽二氏,金森 勇太氏,上松 誠知氏,木暮 佳代氏の著書『企業と投資家を結ぶESG・SDGs―企業評価と投資判断の新評価軸』=きんざい、2021年9月1日刊=の中から一部を抜粋・編集しています)

第1節 パッシブ運用の影響度変化

(1)パッシブ運用の影響

パッシブ運用が広がるとどのようなことが起こるのかを把握するため、簡単な方法としてインデックスに対するβ値の推移を調べてみましょう。

ここでいうβ値とは、TOPIXやS&P500といった株価指数をベンチマークととらえ、当該株価指数(インデックス)が変化した場合に企業の株価はどう変化するかの度合いを示しています。

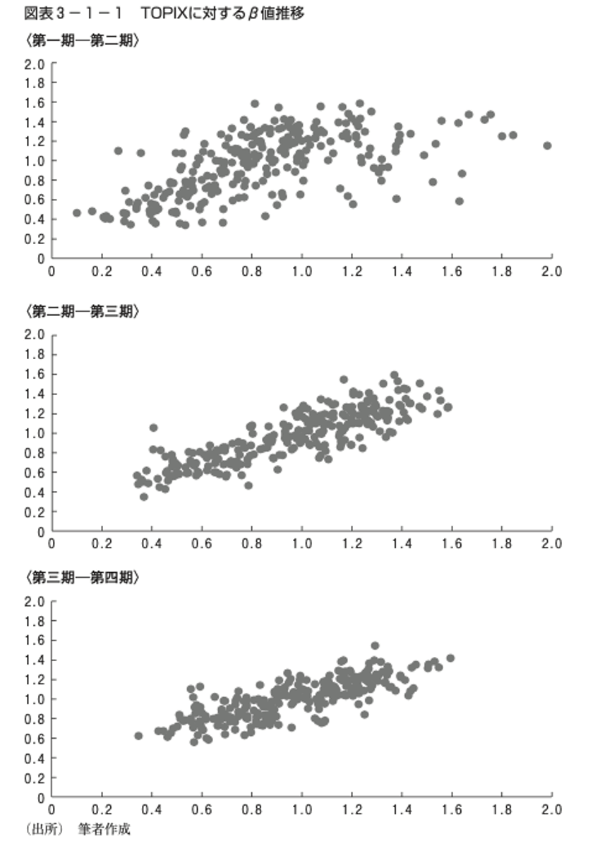

インデックスと個別銘柄の変化がまったく同じ割合で推移すればβ=1となります。まず国内市場におけるβ値の変化を調査するうえで、前提条件を以下のようにし、結果が図表3−1−1になります。

〈前提条件〉

・調査対象期間は1999年12月末を基準日とし、2019年12月末までの20年間について、2000年1月から2004年12月を第一期、2005年1月から2009年12月を第二期、2010年1月から2014年12月を第三期、2015年1月から2019年12月を第四期に分解

・調査対象企業はJPX400銘柄のうち、上記観測期間でのデータ取得において問題がなかった263銘柄(1999年12月末時点で上場していない企業はすべて対象外)

・インデックスはTOPIXとする

・使用するデータはBloombergより取得

図表3−1−1については、たとえば第一期―第二期のプロット図では、第一期が横軸、第二期が縦軸というかたちであり、それぞれ古い5年間を横軸、新しい5年間を縦軸でβ値をプロットしています。

5年ごとでの変化をみていくと、明らかにβ=1に近づいてきていることがよくわかります。

もちろん個別企業に関してはそれぞれバラバラな動きをしているのですが、全体像としてみてみると明らかにβ=1となっているグラフの中心点に近づいています。

これはある意味で恐ろしい結果であり、一生懸命差別化して企業努力をしていても、インデックスに採用されているとβ=1に近づいてしまい、アウトパフォーム(インデックス対比でよりよいパフォーマンスの状態)しきれない状況に陥る可能性があるということです。

逆に考えれば、それほど企業努力をしていなくても、インデックスに採用されている限りにおいてβ=1に近づく可能性もあるということになります。なぜこのようなことになるのかを考えてみましょう。

インデックスに採用されるということ自体は、企業にとって肯定的にとらえているのが一般的でしょう。企業努力が市場参加者に評価されて、投資家の資金が入り込んでくることで自社の株価が安定するということを期待するからです。

インデックス採用された後は、引き続き企業努力によって実績も評価も得られればアウトパフォームしていくと信じているはずです。

しかし個別の動きはさておき、全体感としてこうしたβ=1に近づくという結果をみてしまうと、「どの企業でもアウトパフォームするように企業努力をしているはずなのに、どうして?」という疑問が出てくるはずです。

現実の株式市場においては、さまざまな方針に基づいて運用する投資家が混在しており、投資期間についてもバラバラです。投資判断においてみている指標も異なるので、より多くの指標や運用手法等においてポジティブな銘柄であれば、結果としてアウトパフォームし続けるということは十分考えられます。

ただ圧倒的な運用額の差があれば、いくら多くの運用手法でポジティブな状況であっても、運用額が大きい投資家の運用手法においてネガティブであれば、アンダーパフォーム(インデックス対比で悪いパフォーマンスの状態)していく可能性が高まります。

パッシブ運用が増えているという状況下においては、インデックスの動きと合致させるように売買を行っていく資金が増えていくということになるので、個別銘柄において割高/割安といった状況であれば、そのままの状況ではなく売買されてしまう力が働きやすくなります。

それでなくても割高時には売り、割安時には買いというスタンスの投資家は多いですし、ファンドのなかにもロング・ショート(※1)を基本方針としているものも多々あるので、企業努力がどうであれ、アウトパフォームしていても頭打ち圧力がかかってくる可能性が高いということになります。

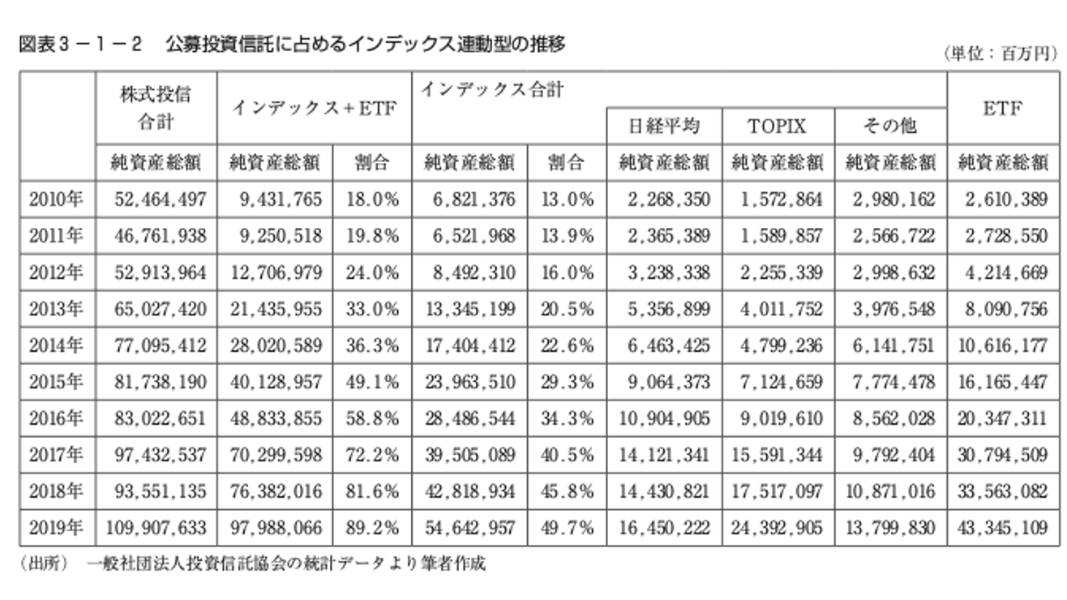

一方、パッシブ運用が増えている要因についても触れておきましょう(図表3−1−2参照)。

パッシブ運用はアクティブ運用に比べてトータルコスト面で有利となる場合があり、コスト面での採用も増えているものと考えられます。

そのほかにも、貯蓄から投資へと家計の金融資産を向かわせる目的で「経済財政運営と構造改革に関する基本方針2002」のような行政主導の政策を皮切りに、NISAやiDeco等の行政が主体的に進めてきた投資市場にお金の流れを向ける施策もあり、投資市場に運用資金が流れ込みなども要因として考えられます。

この運用資金の多くはインデックス連動型の投資信託に流れ、よりパッシブ運用の投資残高を増加させることの一因となったとも考えられます。

このような近年の運用資金の流れを受けた結果、直近ではパッシブ運用が主流となり、パッシブ運用が国内の株式市場に大きな影響を与えるようになりました。

パッシブ運用を採用する投資家については、インデックスをベンチマークとして連動させるために、インデックス採用銘柄への投資が進み、これに連動してインデックス採用銘柄の株価パフォーマンスについても、ベンチマークの動きに年々近づいているといえます。

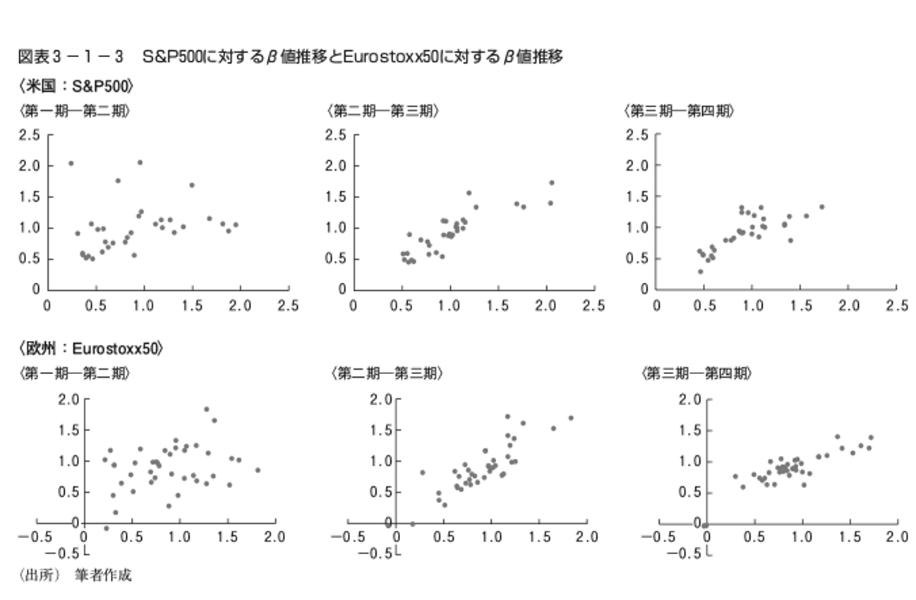

なお参考として、1999年12月末時点で上場していて、かつデータ欠損がない企業を選定しているために銘柄数としては少ないのですが、米国や欧州に関しても調査しています。

米国に関してはS&P500をインデックスとして時価総額トップクラスの米国企業33社と、欧州に関してはEurostoxx50をインデックスとして当該採用銘柄として選定されているうちの41社について、β値推移を示したのが図表3−1−3になります。

銘柄数の問題から断定的なことはいえませんが、少なくとも調査した対象銘柄ではやはりβ=1に近づいているような印象はあります。

日本に比べると欧米のほうが比較的散らばっているように一見みえますが、第一期―第二期グラフをみると、2000年代の散らばり具合は欧米のほうが大きく、日本のほうが大きく変化していないという考え方もできるかもしれません。

一部報道によると、米国においてパッシブ運用の米株式投信の資産がアクティブ運用投信を初めて上回ったのが2019年なので、日本はやはりパッシブを強く志向している国といえそうです。

※1 ロング・ショートについて、ロングポジションというのは「原資産価格上昇期待のポジション」であり、株式投資でいえば株式を購入しているような状態です。ショートポジションは「原資産価格下落期待のポジション」であり、信用売りを行っているような場合の状態です。こうしたロングとショートの組合せによって運用収益確保をねらうようなファンドがあります。

<著者プロフィール>

著者 浜田 陽二氏,金森 勇太氏,上松 誠知氏,木暮 佳代氏

『企業と投資家を結ぶESG・SDGs―企業評価と投資判断の新評価軸』