『金融リテラシー入門[基礎編]』より一部抜粋

(本記事は、幸田 博人氏、川北 英隆氏の編著書『金融リテラシー入門[基礎編] 』=きんざい、2021年1月13日刊=の第5章(京都大学経営管理大学院特任教授 川北英隆著)の中から一部を抜粋・編集しています)

目次

ライフステージと資産運用

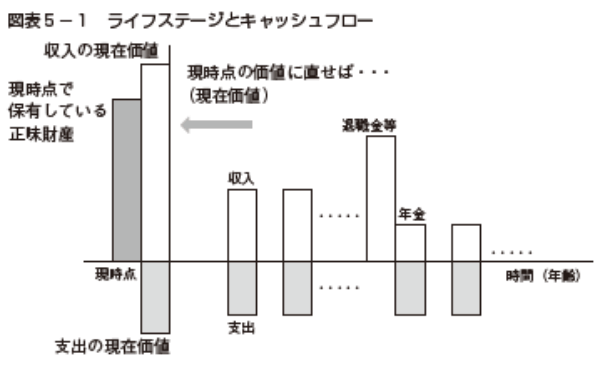

上で述べた「生きていくためのさまざまなステージ」を総称して「ライフステージ」とする。このライフステージとお金との関係を示したのが図表5-1である。

この図表は、将来想定できる収入と支出を簡略的に示すとともに、現時点での財産額(金額)の推定値をイメージしたものである。なお、現金もしくはそれと同等の(たとえば銀行振込みなどによる)収入や支出をキャッシュフローと呼ぶことにする。

以下、図表5 - 1 をもう少し説明しておく。

⑴将来の収入と支出を想定する

現時点において、誰もが、銀行預金を含めて何がしかの財産(資産から負債を差し引いた正味財産)を保有している。

しかし、財産はこれだけではない。将来(会社員であれば定年まで)働けば、その対価としての賃金や退職金が入ってくる。

退職後は、年金(老齢基礎年金や老齢厚生年金などの公的年金、確定給付年金をはじめとする企業年金、個人型確定拠出年金=iDeCo)が期待できる。これらの想定できる収入が図表5-1の実線より上に描かれている(※1) 。

他方、生きていくためには生活費が必要である。家を買わないといけないかもしれないし、子供が結婚する時に援助が必要になるかもしれない。これらが図表5-1の実線より下に描かれている。

支出として予定しておくものは以上に限定されない。万が一の場合の支出、たとえば災害時の支出、親の介護のための支出などもありえる。

ところで、キャッシュフローは将来のいろいろな時点で生じる金額だから、その金額を相互に比較するには、現時点での価値に引き戻さなければならない。

この現時点の価値に引き戻す方法が序章で紹介した「将来価値(キャッシュフロー)について、期待収益率を用いて現在価値に引き戻す方法」である(※2)。

現在価値の計算に用いる割引率(期待収益率)において、まず想定しなければならないのは、将来生じるかもしれない物価上昇率(インフレ率)と実質的な生活水準の上昇率である。

この率は、国債などの安全な金融商品の金利水準にほぼ相当する。ここで、国債などの安全な金融商品の金利水準をリスクフリーレート(もしくは無リスク金利)と呼ぶ。

このリスクフリーレートは実質金利(実質的な生活水準の上昇率に相当)とインフレ率を加えたものに分解できる。この意味で、現在価値を求める場合の割引率として用いることができる。

もう1点重要なのは、将来のキャッシュフローとは、あくまでも「期待できる金額」にすぎない点である。実際には変動する可能性、言い換えればリスクが常にある。このため、現実に用いる将来のキャッシュフローに対する割引率は、リスクフリーレートよりもさらに大きくなる。

まとめると、現在価値を基準にすれば、現時点の100円と将来の100円では、将来の100円の価値が低いことになる。今後生じるかもしれないインフレと生活水準の上昇に加え、将来のキャッシュフローのリスクが、将来のキャッシュフローの価値を低下させる。

⑵現時点での財産の額を推定する

これらの結果、現時点で推定した財産額が合計でいくらになるのか。つまり、現時点において実際に保有している財産額(正味財産額)に、将来の収入と支出の現在価値を加減したものが現時点での推定財産額となるが、それがいくらになるのか。大雑把でいいから計算してみよう。

マイナスになりそうであれば問題である。万が一の場合の支出も想定したうえで、「現時点で推定した財産額がプラスを確保できている」と、自信をもっていえる個人はそんなに多くないだろう。

プラスを確保できないことは、言い換えれば、老後に破綻する可能性を意味する。2019年、金融庁の審議会が「(退職後の)不足額の総額は単純計算で1,300万~2,000万円になる」(※3)との資料を公表したのも、この老後の破綻の可能性を示唆したものである。

それでは、どうすればいいのか。ヒントは、現在価値を求める場合の割引率にある。その割引率を打ち消す程度に、現時点で保有している財産を運用できれば(つまり財産を増やすことができれば)よい結果になりえると考えていい。

将来の収入と支出の差額も将来の財産となるから、その差額を同様に増やすことができれば状況が大きく改善する。

次に問題となるのが、そんな現在価値を求めるうえでの割引率を打ち消す運用方法があるのかどうかだろう。

資産運用──債券と株式の性質

個人の財産において主要なものは何か。多くの場合、現金や預金である。家をもっていればそれも加わり、さらに保険であり、その他に株式や債券などの有価証券だろうか。

このうち、現金や預金をいくらもっていても、それらはほとんど増えない。家は住むためのものだから、それで家賃が入るわけでもない。その家が将来値上りすると期待するのは虫がよすぎるし、値上りしたので売ったとしても、その瞬間に次の居住を考えなければならない。

新たな家を買うのなら、同様に値上りしている。持家から借家に乗り換えるにしても、住宅価格と同様、家賃も値上りしているに違いない。

これに対し、有価証券は別物である。この有価証券を保有することについて考える前に、最初に有価証券の特徴を説明し、その後で有価証券の価値とは何なのかをみておきたい。

有価証券を大きく分ければ、債券と株式になる。「証券投資信託もあるではないか」(※4) との疑問もあるだろうが、証券投資信託は株式と債券の組合せだから(言い換えれば、株式と債券のポートフォリオであるため)、株式か債券、もしくは両方をミックスした性質を備えている。

なお、債券や株式に投資するには債券市場や株式市場を利用する。個人の場合、それぞれの市場の仲介機関である証券会社を主に利用し、投資することになる。

⑴債券の性質と種類(※5)

債券の性質について。結論を先に示しておくと、資金の貸出とほぼ同じである。もう少し説明すれば、債券を発行する機関が、その発行時点において、投資家に対し、元金(元金の1単位が債券の額面)と利金(すなわち利息)について、その支払方法(期日、率など)を約束するのが債券の特徴である。

債券の発行者としては、中央政府(国)、地方政府(都道府県、市など)、企業などがある。これらの発行者に応じ、それぞれの債券は国債、地方債、社債などと呼ばれる。

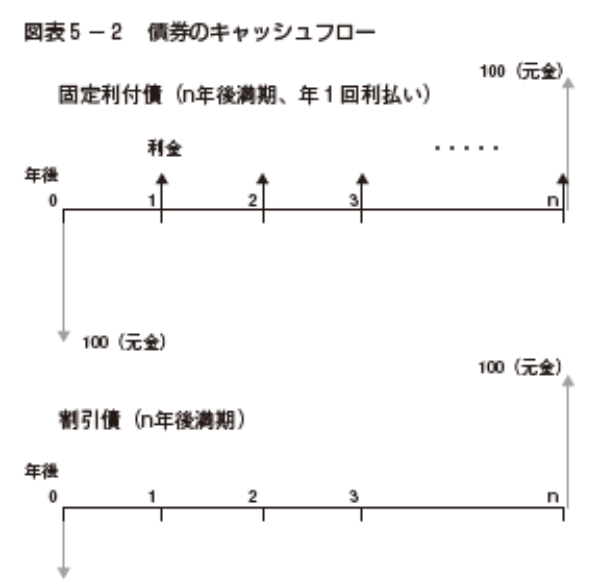

典型的な債券に固定利付債がある。固定利付債の場合、額面100円の元金は、その100円が約束の期日(満期日)に償還される(債券の場合、資金の返済のことを償還という)(※6)。

その償還までの間、定期的に(たとえば半年ごと、1 年ごとなど)、額面100円に対し、当初約束した一定の利率に基づき利息が支払われる。利息の支払いを利払いと呼ぶ。

もう1 つの典型的な債券が割引債である。割引債では、額面100円に対し、債券の発行価格が100円未満である(つまり割り引いて発行される)。利払いはない。

そのかわり、満期日には額面100円が返済される。イメージすればわかるように、額面と発行価格の差額が利息に相当する。

この固定利付債と割引債のキャッシュフローのイメージを図表5-2に示した。図表の矢印がキャッシュフローを示す。下にあれば支出(投資)であり、上にあれば利金と元金の収入である。

このように、固定利付債であれ割引債であれ、満期まで債券を保有していれば、投資した瞬間に、その投資によって将来得られるキャッシュフローが確定する(※7)。

ただし、債券に投資するには最大のリスクを考慮しなければならない。それは、債券を発行した相手(国、地方、企業など)が、定められた日に元利金を支払うという当初の約束を破ることである。

典型的には財政や経営が極端に悪化した場合に生じうる。この「定められた日に元利金を支払うという約束を破ること」を、債務不履行もしくはデフォルトという。デフォルトを想定するのなら、固定利付債や割引債においても、投資によって将来得られる金額が確定しない。

このため、デフォルトのリスクを緩和する工夫が生まれる。1つは、担保をつけることである。担保のついた債券のことを、担保付債券もしくは有担保債と呼ぶ。デフォルトしそうになった時点で、その担保が処分され、得られた資金が担保付債券の元金や利金に優先的に充てられる。担保のない債券(無担保債)に比べてデフォルト時に有利である。

もう1つが保証である。例として、政府関係機関が債券を発行する場合、国が元利金の支払いを保証する場合がある。このような債券を保証債と呼ぶ。さらに、元利金の支払いに関して優先劣後の関係を設定することもある。優先される債券を優先債、劣後する債券を劣後債と呼ぶ(※8)。

このように、債券への投資では、デフォルトを回避することがいちばん重要な課題となる。この点についてはもう一度後で考えたい。

⑵株式の性質

株式は企業(正確には株式会社)の資金調達手段の1つである。国などが発行することはない。その性質は債券と異なる。

大きな違いは、1つは元金の返済が基本的にないことである。言い換えると満期がない。もう1 つ、利息の支払いが約束されない。利息相当のものとして配当が支払われるが、配当は出来高払いに近い。

つまり、株式に投資し、株主になったとしても、将来得られるキャッシュフローが確定しない。

さらに付け加えるのなら、企業がデフォルトに陥り、倒産したとすれば、企業は工場や在庫をはじめとして残っている全財産を売り払う。これによって得られる現金を従業員の賃金や社債などの債務の返済に優先的に充てる。

その支払いの後、残った財産(すなわち残余財産)があれば、その分だけが株主に対して、持ち株数に比例して支払われる。

ただし、残余財産がマイナスだったとしても、つまり賃金や債務などを払いきれなかったとしても、その債務を支払うために、株主が追加で資金負担させられることはない。

つまり、株式の価値はゼロにはなりうるが、マイナスにはならない。

この理屈は倒産時だけのものではない。企業が任意に解散した場合も(めったに起こらないが)、同様である。

見方を変えると、企業にとって株式は使い勝手のいい資金である。このため株主としては、企業経営者が株式で調達した資金を好き放題に使うのではと心配になる。

この心配を防ぐため、法律(会社法)は株主の権利を規定している。株主の最大の権利は株主総会での議決権である。原則1 株に1票の議決権が与えられる(※9)。

株主総会では、取締役や監査役など、経営者や経営者の監視役を選ぶ。経営者が不適切だと判断すれば、株主総会で首にすればいい。

これがコーポレートガバナンス(訳して企業統治)と呼ばれている仕組みの根幹であり、株主としての重要な関心事項となる。もっとも、取締役や監査役の役割や構成などについて、先進国間でも差異がある。

それはともかく、株式に投資したとして、何のメリットがあるのか。それは、企業が稼いだ税引き後の利益、言い換えれば営業によって得られた利益(営業利益)から借入れへの利息や社債への利金(※10)、そして法人税などを支払った残り、すなわち税引き後の利益は、そのすべてが株主のものになることに尽きる。

税引き後利益のすべてが株主のものだとの根拠は、先に述べたように、残余財産が株主に支払われることにある。つまり、「企業は株主のもの」のようにみえる。倒産時だけではなく、企業が大成功した場合でも企業は株主のものであるから、株主になることで、非常に大きな利益を得る可能性が生じる。

大雑把にいえば、株式投資は、その価値がゼロになるか、巨額になるかのどちらかである。債券投資のようにキャッシュフローがほぼ確定することとは大違いである。

株式に投資する価値について、もう一度後で考える。

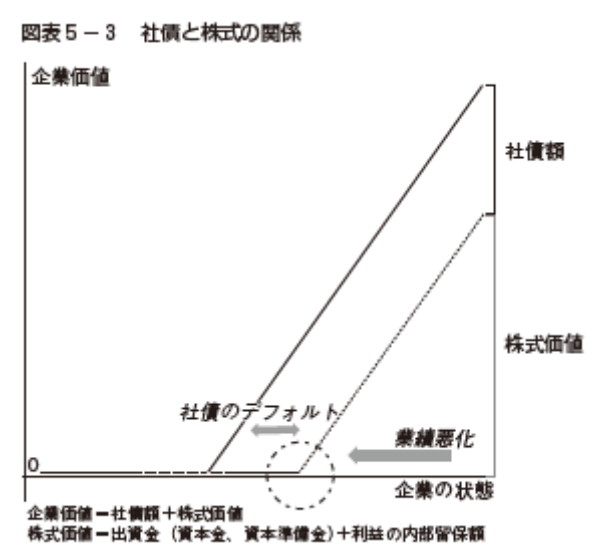

⑶社債と株式の関係

企業は株式も発行するし、社債も発行する。銀行から借入れもする。これらの資金調達の関係について簡単にまとめておきたい。

図表5-3が社債と株式の関係を表している。ここで借入れを社債と読み替えることも可能である。借入れも社債も本質的に差がないからである。

この図表に説明を加えておく。

株式の特徴で述べたように、企業の解散時や倒産時には社債の返済が最初になされ、次に株式への残余財産の分配がなされる。全財産を売却して社債などの債務をすべて支払える限り、言い換えれば「債務を控除した後の企業価値=純資産株式価値」がプラスである限り、社債への元利金の支払いは全うされる。

一方、純資産がマイナスになったとしても、株式への投資家に追加での資金負担は生じない。株式の価値がゼロになるだけで、ゼロ未満にはならない。株式の価値がゼロになり、さらに進んで企業の価値が減ったとすれば、社債への投資家が損失を被る。つまりデフォルトの状態に陥る。

なお、債券の特徴に関して優先債と劣後債を説明したが、劣後債と株式の関係が気になる。結論は、劣後債への元利金の支払いが株式よりも優先する。劣後債といえども、あくまでも債券だからである(※11)。

1 図表の収入は単なるイメージであり、具体的な数値は自分で算定することになる。支出も同じである。なお、年金については第2 分冊の応用編で取り扱う。

2 たとえば、10年後のキャッシュフロー100万円の現在価値は、期待収益率が年率5 %だとした場合、100万円を( 1 +0.05)の10乗で割り戻せばいい。約61万円になる。

3 https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

4 不動産投資信託(REITと呼ばれる投資対象)もあるが、ここでは取り上げない。

5 ここでは基本的な債券の種類だけを述べる。

6 現実には、返済される元金は100円でなくてもいい。100円より多いか少ないか、その多寡は利払いで調整される。この返済される金額も発行時点で約束される。

7 厳密には、利付債の場合、将来支払われた利金を元手に新規投資することになるが、その利息などは確定しない。

8 典型的には銀行が劣後債を発行している。

9 日本では単元株制度を採用しており、上場企業では、100株につき議決権1 個となっている。

10 利息収入やその他の収入、支出も生じるが、ここでは簡略して説明している。

11 優先株が発行されることもある。普通の株式(普通株)よりも残余財産の分配において優先する株式である。優先株はあくまでも株式であり、劣後債よりも劣後する。

<編著者プロフィール>

幸田 博人(こうだ ひろと)

京都大学経営管理大学院特別教授・大学院経済学研究科特任教授 一橋大学経済学部卒。日本興業銀行入行、みずほ証券執行役員、常務執行役員、 代表取締役副社長等を歴任。

現在(2018年 7 月~)、株式会社イノベーション・インテリジェンス研究所代表 取締役社長、リーディング・スキル・テスト株式会社代表取締役社長、株式会 社産業革新投資機構(JIC)社外取締役、一橋大学大学院経営管理研究科客員教 授、SBI大学院大学経営管理研究科教授など。 著書に、『日本企業変革のためのコーポレートファイナンス講義』(編著、金融 財政事情研究会、2020年)、『プライベート・エクイティ投資の実践』(編著、中 央経済社、2020年)、『日本経済再生25年の計』(編著、日本経済新聞出版社、 2017年)、『金融が解る 世界の歴史』(共著、金融財政事情研究会、2020年)ほか。

川北 英隆(かわきた ひでたか)

京都大学名誉教授・同経営管理大学院特任教授 京都大学経済学部卒業、博士(経済学)。日本生命保険相互会社(資金証券部 長、取締役財務企画部長等)、中央大学国際会計研究科特任教授、同志社大学政 策学部教授、京都大学大学院経営管理研究部教授等を経て、現在に至る。 著書に、『株式・債券市場の実証的分析』(中央経済社、2008年)、『「市場」では なく「企業」を買う株式投資』(編著、金融財政事情研究会、2013年)ほか。