『金融リテラシー入門[基礎編]』より一部抜粋

(本記事は、幸田 博人氏、川北 英隆氏の編著書『金融リテラシー入門[基礎編] 』=きんざい、2021年1月13日刊=の序章(ニッセイ基礎研究所金融研究部主任研究員 福本勇樹著)の中から一部を抜粋・編集しています)

目次

金融リテラシーとは何か

経済のグローバル化や金融の自由化に伴って、日本の消費者は海外の金融市場で取引されるようなものも含めて、国内外のさまざまな金融商品や金融サービスにアクセスすることが可能になっている。

消費者はそれぞれのニーズや目的にあったものを選択することができる。つまり、消費者はさまざまな金融商品や金融サービスを活用しながら、各自のライフプランや将来の人生設計にあわせて家計の管理や資産形成を行うことができるような環境下にある。

また、テクノロジーの進化に伴って、さまざまな金融商品や金融サービスが開発されている。金融商品や金融サービスには、誰にでも親しみのあるようなものもあれば、日々刻々と変化する経済情勢に伴って価格が変動するようなものや、仕組みが複雑で一定以上の専門知識を必要とするものもある。

消費者が金融商品や金融サービスの利用に際して十分に留意点について理解しないまま購入・利用してしまい、多額の損失を被ったり、過度の借金を背負ってしまったりなど、経済的な問題が生じることがある。無計画な借入れによって返済不可能なレベルの借金を背負ってしまうといったこともよくある問題である。

日本では2005年のペイオフ解禁拡大(銀行等が破綻した際に元本1,000万円とその利息しか預金の払戻しを受けられる保証がないとする制度変更のこと)が象徴的だが、家計の管理や資産形成のためのさまざまな選択を消費者自身の意思決定に委ねるような制度変更が行われてきているのは、日本に限らず世界的な潮流である。

たとえば、年金制度は将来の年金生活の経済的な安定を政府や企業に頼るような制度から、消費者自らがどのように資産を運用して老後資金を増やしていくのか意思決定するような制度への移行が世界的に徐々に進められている状況にある。

日本で2019年夏に話題になった「老後2,000万円問題(老後生活のために年金受給以外に2,000万円の金融資産が必要だとする議論)」も、ある意味経済的な自立や安全の確保を消費者の意思決定に徐々に委ねていく世界的な流れのなかで生じた議論といってよい。

消費者がこのような環境下において家計の管理や資産形成を安定的に行っていくためには、金融当局による法律・規制や各業界団体による適切なルールが不可欠であるが、それだけでなく、各個人が金融や経済の知識を得ながら、どの金融商品や金融サービスが自らにとって適切なのかを、主体的に検討し選択していく判断力が必要である。

このような金融商品や金融サービスを利用するうえで必要となる金融や経済に関する知識や判断力のことを、一般的に「金融リテラシー」と呼ぶ。

金融リテラシーはあったほうがよいのか

金融リテラシーを高めることにどのような利点があるのかについて考察するうえで、日本人も参加した海外の調査報告書の内容について紹介したい。

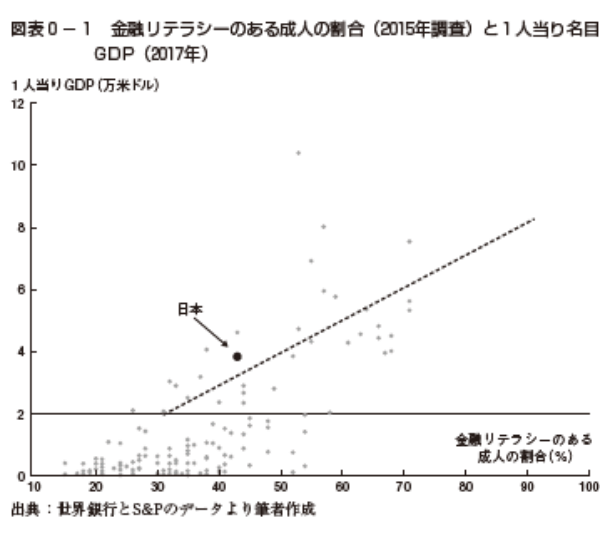

2015年に発表された金融リテラシーに関する報告書(S&P Global FinancialLiteracy Survey)によると、各国の「金融リテラシーの水準」と「1 人当り名目GDP」との関連性が高かったことが報告されている。

図表0 - 1 は、この報告書による「各国の金融リテラシーのある人の割合」と「1 人当り名目GDP(2017年)」を並べたものである。

名目GDPとは「国内で一定期間内に生産されたモノやサービスの付加価値の合計額」のことである。名目GDPは国内(家計、企業、政府)に分配された収入の総和になる(三面等価の原則)。そのため、1 人当り名目GDPはその国の経済的な豊かさを示す指標としてしばしば利用される。

図表0 - 1 から、1 人当り名目GDPが2 万米ドル(約220万円)以上の国・地域に着目すると、金融リテラシーのある成人の割合が高くなると、1人当り名目GDPも大きくなる傾向があることがわかる。

この理由の1 つとして、労働によって得られた収入(労働所得)だけではなく、資産運用等によって得られた収入(資本所得)も加わるためと考えられる。つまり、これらの因果関係をどのようにとらえるべきかという問題について考慮する必要はあるが、金融リテラシーの向上は経済的な豊かさと密接に関連している可能性が高い。

経済的な豊かさを得ることは、自らの将来のライフプランの選択肢が広がるだけではなく、各個人の幸福度の増大にも寄与するだろう。

一方で、図表0 - 1 は1 人当り名目GDPが一定程度の水準に達していない場合、金融リテラシーがあったとしても、経済的豊かさを得ること、つまり、生活水準を高めていくことがむずかしいことも示唆している。

ほかにも、先進国のほうが新興国よりも金融リテラシーが高い、富裕層のほうが貧困層よりも金融リテラシーが高い、男性のほうが女性よりも金融リテラシーが高い、教育水準が高い人のほうが低い人よりも金融リテラシーが高いなど、社会的な問題に起因するとみられる金融リテラシーの格差についても報告されている(後述)。

このように、金融リテラシーの水準が経済的な豊かさとリンクしていることには社会的な格差問題が内包されているのである。

一般的に、金融リテラシーが低い層ほど、高金利で借金するなど、金融商品や金融サービスを効率的に活用できていないことが多くなる。このような合理的ではない行動を積み重ねていくことで、結果的に貯蓄等の金融資産規模が安定的に拡大せず、経済的な豊かさを得ることがより困難になることもある。

逆に、金融資産をもつ金融リテラシーの高い層は効率的に金融商品や金融サービスを活用することで安定的に金融資産を増やしていき、経済的な豊かさを享受することができる可能性が高い。金融リテラシーの水準の差異が経済格差を広げる一因になっていると考えられる。

このような問題点を指摘する報告書がほかにも数多く公表されており、金融リテラシーが経済的な豊かさと密接に関係している事実が幅広く共有されるようになっている。

貧困などの社会的問題を解決していく意味合いも含めて、銀行口座を開設して貯蓄の習慣を促し、金融商品や金融サービスへアクセスするための基盤を強化するだけではなく、すべての人々の金融リテラシーの水準を向上させて経済的に持続可能な生活をおくることのできる環境を構築することは世界共通の課題になっている。

経済成長とその成果を国民すべての人々が享受できることを目的として、国家主導で金融教育などの国民の金融リテラシー水準を高めるような施策を導入するようなケースも多くみられる。

また、それにあわせて、一定以上の金融リテラシーが必要な金融商品や金融サービスの不適切な提供によって、消費者が経済的な被害を受けないようにするため、政府による法律・規制の整備や、各業界団体による自主規制ルールによって利用者を保護することについても重要視されている。

日本における金融リテラシーの水準はどうか

⑴日本人の金融リテラシーは決して高いとはいえない

前項では、海外の調査事例から、金融リテラシーの水準と経済的な豊かさの間には密接な関係があることについて紹介した。次に、日本人の金融リテラシーの状況について紹介したい。

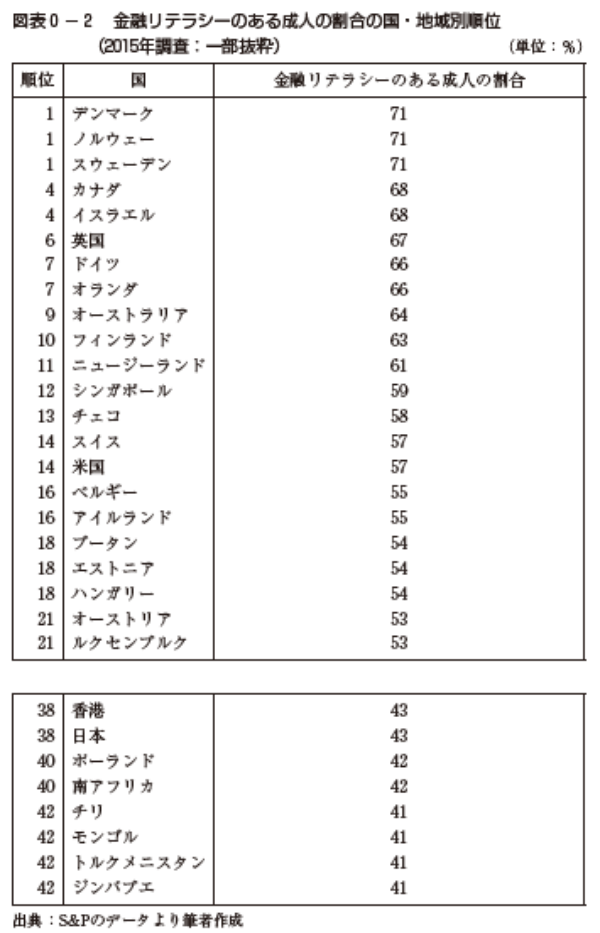

まずは、前項で紹介した海外の調査(S&P Global Financial Literacy Survey(2015))から、日本人の金融リテラシーの調査結果について海外との比較を行ってみたい。この調査では141の国と地域における金融リテラシーの水準について調査している(図表0 - 2 参照)。そのなかで、金融リテラシーのある成人の割合は、日本では43%と報告されている。

デンマーク(71%)、ノルウェー(71%)やスウェーデン(71%)といった北欧諸国において金融リテラシーのある成人の割合が最も高く、次にカナダ(68%)、イスラエル(68%)、英国(67%)、ドイツ(66%)やオランダ(66%)といった国々が続く。

米国は57%であるなど、先進国における金融リテラシーの水準は相対的に新興国と比べて高い結果となっている。この調査結果をみると、日本国内における金融リテラシーの水準の世界ランクは38位となっており、残念ながら、他の先進国と比較して決して高いとはいえない状況にある。

このように世界の先進国と比較して低位にとどまっている日本人の金融リテラシー水準が、経済的な豊かさを示す1 人当り名目GDPが他の先進国と比較して劣後している要因の1 つという側面は無視できないだろう(2017年の1 人当り名目GDPの世界ランクは25位)。

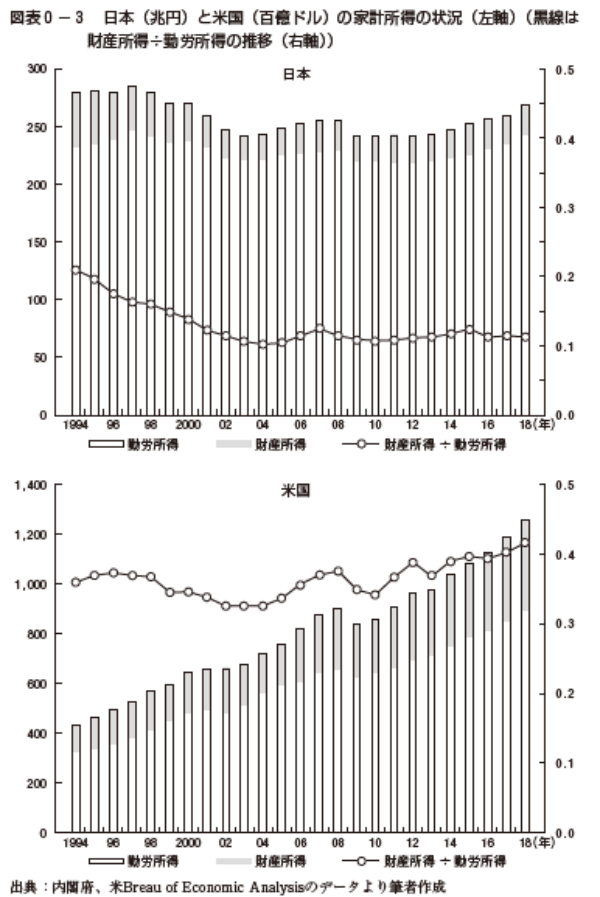

図表0 - 3 は米国と日本の家計所得の状況について比較したものである。

米国の家計は日本の家計と比較して財産所得(金融資産所得や不動産所得)の占める割合が大きく、さらに徐々に高まっている。このような資本所得の効果も含めて所得全体をどのように高めていくかは、国民の経済的な豊かさを高めていくうえで重要な観点である。

⑵ 日本人の金融リテラシーの特徴と海外との比較

次に日本国内で実施された金融リテラシーの調査から、日本人の金融リテラシーについてさらに深く分析してみたい。

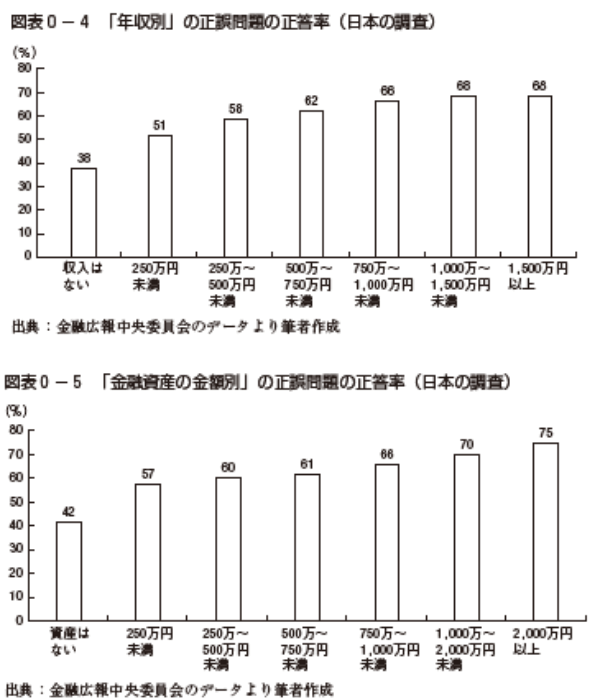

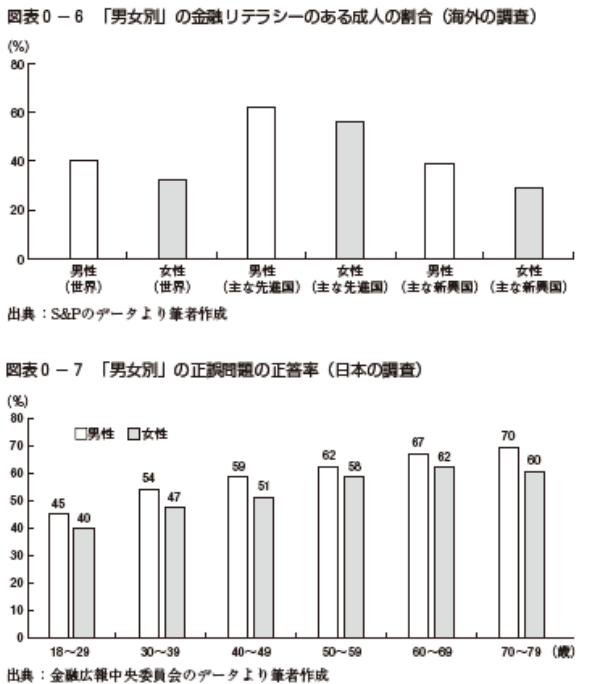

2019年に公表された「金融リテラシー調査(金融広報中央委員会)」では、日本における18歳以上の個人に対して行った金融知識・判断力に関する正誤問題の正答率が示されている。その結果をみると、年収や金融資産規模が高いほど正答率が高くなる傾向が観察できる。つまり、日本においても金融リテラシー水準の高低が経済的な豊かさと密接に関連していることがわかる(図表0 - 4 、0 - 5 参照)。

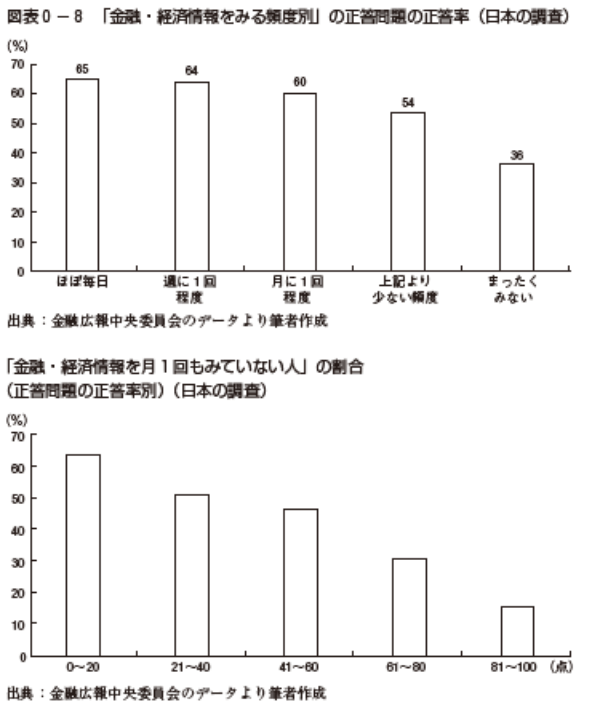

また、海外と同様に金融リテラシーの水準に男女格差もみられる。日本ではどの年齢階層でみても男性のほうが女性よりも金融リテラシーの水準が高いとする結果が出ている(図表0 - 6 、0 - 7 参照)。

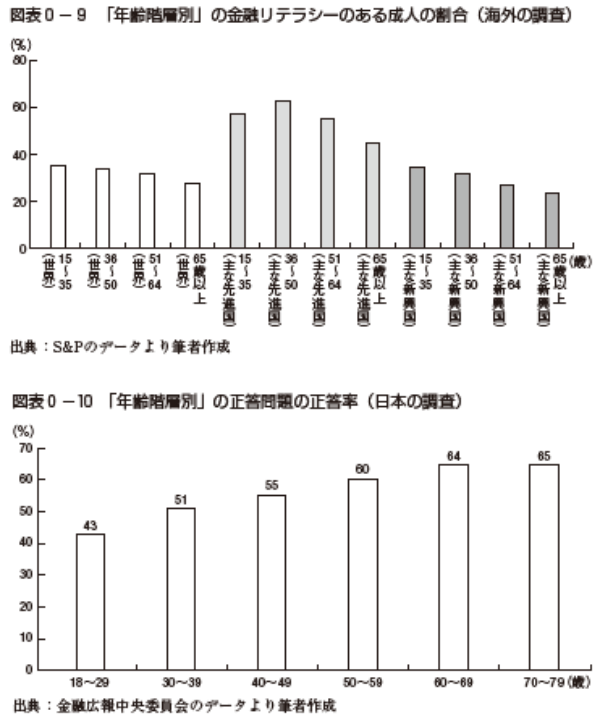

金融・経済の情報に触れている頻度も金融リテラシーの水準と密接に関係している。やはり、金融リテラシーが身につくかどうかは、日常生活において金融や経済に関する情報に対して各個人が興味をもつかどうかが大きく影響するのだろう(図表0 - 8 参照)。

日本人の金融リテラシー水準には海外とは異なる特徴もある。先述した海外の調査によると、先進国では36~50歳の層が最も金融リテラシーの水準が高く、新興国では年齢が高くなるにつれて金融リテラシーの水準が低下していく傾向がみられる(図表0 - 9 参照)。

なぜ一定水準以上に年齢が高くなると金融リテラシーの水準が低下していくのかという問題については、気力や体力の衰えといった事情だけではなく、記憶力や認識力の低下の観点からの分析も含めて、現在、金融ジェロントロジーの領域で研究が行われているところである。

一方で、日本の金融リテラシー水準は年齢が高くなるにつれて金融リテラシーの水準が徐々に高くなっていることがわかる。

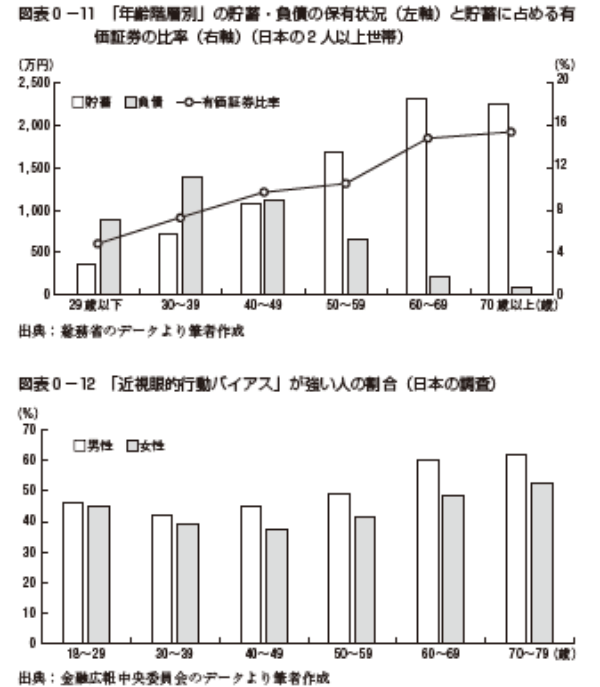

日本において高齢者の金融リテラシーの水準が最も高い背景として、高齢者が最も金融資産をもっているという事情が影響している可能性が高い。

日本では長寿命もあって、退職後の長い年月を退職金と年金で生活をまかなう必要のある高齢者が、金融商品や金融サービスについての知識や判断力を最も身につけているということになる(図表0 -10、0 -11参照)。

金融リテラシーの水準が高い場合、一般的に金融商品や金融サービスを利用する際に合理的な行動が選択される。

しかしながら、日本において金融リテラシーの水準が最も高いとみられる高齢者が必ずしも合理的な選択をしているわけではない。

なかでも「お金を必ずもらえるとの前提で、【1】いま10万円をもらう、【2】1 年後に11万円をもらう、という2 つの選択があれば、【1】を選ぶ」という問いに対して「当てはまる」を選ぶ回答者の割合は年齢が高くなるにつれて増える傾向がある。

この問いについては、現在、金利が1 %よりも極端に低い低金利時代にあるなかで、1 年で10%も確実に利息が得られるため、「当てはまらない」を選ぶのが正しいことになる。

これを「近視眼的行動バイアス(非合理であっても、将来の利益よりも直近に得られる利益を優先してしまう)」と呼ぶが、日本において最も金融リテラシーが高いと考えられる高齢層であっても、合理的な行動を確実に選択できているわけではないということである(図表0 -12参照)。

この点は、寿命を意識する人が増えるということも影響しているかもしれない

<編著者プロフィール>

幸田 博人(こうだ ひろと)

京都大学経営管理大学院特別教授・大学院経済学研究科特任教授 一橋大学経済学部卒。日本興業銀行入行、みずほ証券執行役員、常務執行役員、 代表取締役副社長等を歴任。

現在(2018年 7 月~)、株式会社イノベーション・インテリジェンス研究所代表 取締役社長、リーディング・スキル・テスト株式会社代表取締役社長、株式会 社産業革新投資機構(JIC)社外取締役、一橋大学大学院経営管理研究科客員教 授、SBI大学院大学経営管理研究科教授など。 著書に、『日本企業変革のためのコーポレートファイナンス講義』(編著、金融 財政事情研究会、2020年)、『プライベート・エクイティ投資の実践』(編著、中 央経済社、2020年)、『日本経済再生25年の計』(編著、日本経済新聞出版社、 2017年)、『金融が解る 世界の歴史』(共著、金融財政事情研究会、2020年)ほか。

川北 英隆(かわきた ひでたか)

京都大学名誉教授・同経営管理大学院特任教授 京都大学経済学部卒業、博士(経済学)。日本生命保険相互会社(資金証券部 長、取締役財務企画部長等)、中央大学国際会計研究科特任教授、同志社大学政 策学部教授、京都大学大学院経営管理研究部教授等を経て、現在に至る。 著書に、『株式・債券市場の実証的分析』(中央経済社、2008年)、『「市場」では なく「企業」を買う株式投資』(編著、金融財政事情研究会、2013年)ほか。