『図説 金融規制の潮流と銀行ERM―続・金融工学とリスクマネジメント』より一部抜粋

(本記事は、吉藤 茂氏の著書『図説 金融規制の潮流と銀行ERM―続・金融工学とリスクマネジメント』=きんざい、2020年8月19日刊=の中から一部を抜粋・編集しています)

⑴ AML(アンチ・マネーロンダリング)

反社会的勢力やテロ組織への資金供与、詐欺や横領など違法な収益の源泉を隠す行為は、マネーロンダリング(Money Laundering:資金洗浄)と呼ばれ、それへの対策(AML:アンチ・マネーロンダリング)は、国際的な重要課題である。しかしながら、マネーロンダリングの定義が国により異なる※40状況では、規制の強い国と甘い国が存在することとなり、結果として犯罪収益は規制の少ない国へ水のように流れ、これを根絶することができない。そこで、1989年にアルシュ・サミットでの経済宣言を受けてFATF(FinancialActionTaskForceonMoneyLaundering:金融活動作業グループ)が設立され、それ以降国際基準の策定と見直し(FATF勧告)が継続的に行われている。

2001年10月、FATFの使命は改定された。米国での同時多発テロを受け、従来のマネーロンダリング対策のみならず、テロ資金供与対策の問題も取り扱うよう拡大されたのである。FATFが策定した新「40の勧告」および9 特別勧告は、IMFおよび世界銀行によりマネーロンダリング対策およびテロ資金供与対策の国際基準として認識された。金融機関に対しては、厳格な顧客の本人確認(KYC:Know Your Customer)と記録保全、特にPEPs(Politically Exposed Persons:重要な公的地位を有する者)に対する管理強化、海外コルレス銀行 ※41 との取引管理強化、疑わしい取引の届出等が求められている。

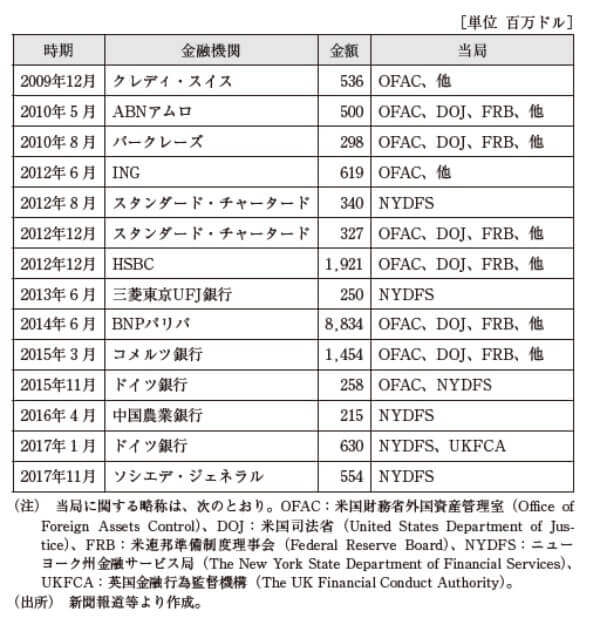

そうしたなかにあって、米国の基準は特に厳しく、金融機関に対しAMLにゼロ・トレランス(いっさいの逸脱を許さない)を求めている。2001年9 月11日のテロリストによる米国本土攻撃を受け、テロ資金供与を含む犯罪支援ファイナンスを根絶するための国家戦略と位置づけているからである。まさにテロとの戦争であり、金融機関にとって大規模なシステム投資なくしては対応できないレベルにある。ドル取引に対しては、外国銀行であってもこの高い基準が求められる。図表3 -27にAMLに関連する主な罰金・制裁金・和解金をまとめたが、多くの外国銀行が多額の罰金等を支払っている。フェナーゴ社※42 の調査レポートによれば、2008年から2018年までの10年間でAML/経済制裁等の違反事例で課された罰金は260億ドルにのぼるが、そのうちの実に91%が米当局に対して支払われている。

一方、日本の状況はどうか。残念ながら、2008年に実施されたFATF第3次対日相互審査のレビュー結果は加盟国中の下から 5 番以内※43 というきわめて厳しい状況だった。仮に、FATF勧告の遵守が不十分な国(ハイリスク国)と認定されてしまうと、海外送金やコルレス業務に大きな制約(当該国の銀行は外国銀行からコルレス契約を解除される等)がかかり、日本の産業界全体に大きな支障が生じる。2019年10月、FATF第4 次対日相互審査が始まる。

国をあげての対応が必要になっている。インフラ整備はもちろんのことだが、平和な国、日本においてもテロとの戦いであるというリスクマインドの醸成が必要である。

図表3 -27 主な罰金・制裁金・和解金の事例

⑵ FD(フィデューシャリー・デューティ)

前節では、Libor等の不正操作問題からコンダクト・リスクへの関心が高まったことに触れた。本邦においても、近年、商工中金やスルガ銀行の事案など金融機関の不祥事が後を絶たず(BOX15参照)、これらも背景として、2017年に金融庁は「顧客本位の業務運営に関する原則」を発表し、フィデューシャリー・デューティ(以下FD)の重要度がますます増している。

FDそのものは、Fiduciary(受託者)とduty(責任)を組み合わせた言葉であり、信託の歴史から生まれたものであるが、金融庁は「真に顧客本位の業務運営」と幅広い概念へと定義を見直し、金融行政の最重要施策とした。

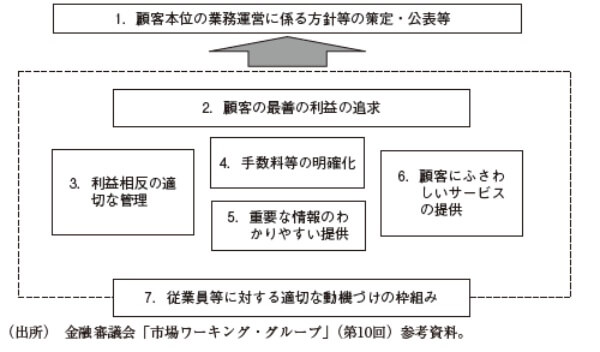

橋本(2017)によれば、FDの概念は、医師と患者や弁護士と依頼人など情報の非対称性がある職業を考えるとわかりやすい。これらは対等な関係にないので、圧倒的な情報量、専門性を有する強者が、弱者である受益者の利益を優先して考え、行動しなければならない。これがまさにFDである。資産運用の世界においても、同様の関係が成り立つ。資産運用のノウハウや情報に圧倒的な情報格差があるので、顧客は資産運用会社を信頼して託すしかない。そのため、資産運用会社は顧客の最善の利益を追求することが求められており、この顧客利益は株主利益よりも優先すべきとされている。金融庁は、この考え方を広く拡張し、図表3 -28に示す顧客本位の業務運営に関する7 つの原則を打ち立てた。①顧客本位の業務運営に係る方針等の策定・公表等、②顧客の最善の利益の追求、③利益相反の適切な管理、④手数料等の明確化、⑤重要な情報のわかりやすい提供、⑥顧客にふさわしいサービスの提供、⑦従業員等に対する適切な動機づけの枠組み、の7 つである。⑦は後述するリスク・カルチャーの醸成、浸透にとってもきわめて重要な原則である。

図表3 -28 顧客本位原則の体系

この顧客本位原則は、「ルール」ではなく「プリンシプル」である。この定着に向け、金融庁は、定着度合いを客観的に評価するための成果指標(KPI)を定め、金融業者にその公表を促したり、自らモニタリングを通じて把握した事例を公表することを開始している。金融機関は顧客本位原則にのっとったビジネスへとそのモデルの変革が求められている。

BOX15 最近の本邦金融機関不正事案

最近の本邦における金融機関の不正事案を2 つ紹介する。

〈商工中金事案〉

2016年11月、商工中金は鹿児島支店の行った危機対応業務1 において不適切な貸付が行われたことを公表、同年12月には第三者委員会を設置し調査を開始した。2017年5 月には関係省庁より行政処分を受け、同年6 月には業務改善計画を公表した。

第三者委員会公表の「調査報告書」によれば、事案概要は、実際には危機要件を充足していないにもかかわらず、エビデンスの偽造、危機要件チェックシートの不正記入等の手口による偽装で債務者に対して危機対応融資および利子補給を実行していたというもの。第三者委員会が約22万口座の危機対応融資(2008年10月~2017年2 月に実行したもの)のうち、約2.8万口座(約12.6%)を調査した結果、不正があると判定した口座は760口座(99名)にのぼった。その口座は当初発覚の鹿児島支店、および池袋支店に集中しているが、発生した拠点は全国に及んでいた。

本事案発生の要因は多岐にわたるが、第5 章で述べる「不正のトライアングル」(BOX20参照)で整理すると、次のとおり。「機会」という視点では、改ざんが容易にできる環境、内部牽制・管理体制が機能していない(チェック体制の形骸化)、現場と本部(含む経営)の距離感(認識にギャップが生じていた)等。「動機」という視点では、過度な収益プレッシャー(平時でも実需のない危機対応業務の予算を機械的に割当)、達成度合いで決まる人事評価、危機対応融資はやって当たり前という雰囲気、等。「正当化」という視点では、信用力のない顧客への融資ではないのでだれも困らない、周囲も皆やっている、危機対応業務は社会的な意義があるという思い、等。きわめて根は深いが、「動機」や「正当化」のポイントは、どこの金融機関でも少なからず起こりうる。金融機関は、ビジネスモデルの変革が求められている。

〈スルガ銀行事案〉

2018年9 月、スルガ銀行のシェアハウス関連不正融資問題に関する第三者委員会の調査結果が公表された。シェアハウス関連不正融資問題とは、不動産販売・サブリース業者(スマートデイズ)が、関係会社等を通じた転売により不動産価格を吊り上げる一方、二重契約(売買額を水増しした売買契約書を銀行に提出)、顧客の自己資金残高の偽装等によってスルガ銀行からサラリーマンを中心とする投資家向けに過大融資を引き出した事案である。本件により、スルガ銀行は2018年3 月期にシェアハウスローン関連で420億円、それ以外の投資用不動産関連融資で162億円の貸倒引当金を計上。さらに、2018年6 月期までに収益不動産ローン全般で718億円の貸倒引当金を計上した。

第三者委員会公表の「調査報告書」によれば、業者との異常な関係から業者職員のみならず、行員も偽装に関与しており、直接的な偽装以外にも各種の不正行為が銀行不動産ローン全般に蔓延していた。同報告書は、不正行為に歯止めがかからなかった要因として、以下7 つの問題点を指摘している。①審査体制の問題(審査の営業からの独立性が確保されていなかった、新商品としての検証未実施、等)、②営業の問題(営業のプレッシャーが大きい、効率性志向でチャネルへの依存大、業者の管理不徹底、等)、③内部監査の問題(形式的、前例踏襲的な監査)、④統制環境(コンプライアンス意識の欠如)、⑤ガバナンスの問題(取締役会の牽制が効いていない)、⑥パーソナル・バンクの聖域化(経営層は執行の現場に深入りせず)、⑦問題表面化後の経営対応(主体的な対応をする意識の欠如、内部統制の未整備、等)、という諸点である。収益に苦しむ地銀のなかにあって、高収益を計上し続けてきたそのビジネスモデルは一時期賞賛されていたが、こうして振り返ると、そこには無理があったといわざるをえない。FDを中核に据えたビジネスモデルへと大きく変革する必要があろう。

1 危機対応業務とは、大規模災害等に対応するため、指定金融機関が日本政策金融公庫からの信用供与を受け、事業者の必要資金を貸付する制度。

40 米国の基準はきわめて幅広い。犯罪収益には、将来犯罪を行う意図で米国を移動するきれいな金も含まれるし、脱税収益も含まれる。

41 海外に送金するにあたり、その通貨の中継地点となる銀行のことをいう。海外送金の場合、国内送金における中央銀行に当たる存在(中央銀行にある当座預金口座間で資金を振り替える)がないため、銀行は海外の銀行との間で口座(コルレス口座)を開設し合い、その口座を用いて資金を振り替えることで決済を行う。ただ、すべての銀行と同口座を持ち合っているわけではないので、送金先がコルレス先でない場合には、中継となるコルレス銀行に送金指示を行うことで資金決済を行う。すなわちコルレス銀行は、国内送金における中央銀行のような役割を果たしている。

42 金融機関向けに法令遵守システムを提供するプロバイダー。

43 マネロンに関する40の勧告とテロリスト資金供与に関する9 つの特別勧告に対する履行率をみると、審査年が違うので単純比較はできないが、米国の88%(2006年評価)に対し、日本は48%(2008年評価)ときわめて低い。

吉藤 茂

三菱UFJ銀行取締役専務執行役員・市場部門長、東京工業大学博士(工学)。1985年3月東京工業大学工学部社会工学科卒業、1987年3月同大学院社会理工学研究科修士課程修了、2001年12月同大学院同研究科博士課程修了、博士(工学)。1987年三菱銀行(現、三菱UFJ銀行)入行、1996年日本銀行金融研究所に出向。1997年より銀行に復職、2009年6月よりCPM部長、2012年6月より執行役員リスク統括部長、2016年5月より三菱UFJフィナンシャル・グループ執行役常務グループCAO兼監査部長、2019年4月より現職務、2002~2005年の各前期、東京工業大学非常勤講師委嘱。1962年6月生まれ(本データはこの書籍が刊行された当時に掲載されていたものです)

- 金融業界の人なら知っておきたいCPMの目的と歴史

- CDSとは?金融取引をするなら知っておくべきクレジット商品

- グローバル金融危機の原因と非難を浴びた証券化商品、実は優れた金融技術だった?

- 激化するテロとの戦い 日本がアンチ・マネーロンダリングに本腰を入れるべき理由

- 「3 Lines of Defenseモデル」とは?企業管理するために意識しておくべきこと