『図説 金融規制の潮流と銀行ERM―続・金融工学とリスクマネジメント』より一部抜粋

(本記事は、吉藤 茂氏の著書『図説 金融規制の潮流と銀行ERM―続・金融工学とリスクマネジメント』=きんざい、2020年8月19日刊=の中から一部を抜粋・編集しています)

本節では、主要なクレジット商品としてCDSと証券化商品の2 つのマーケットを紹介する。

⑴ CDSマーケット

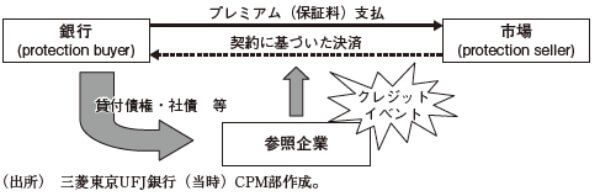

CDSは、債権を直接移転することなく信用リスクのみを移転するデリバティブ取引で、その取引フローは図表2 -13に示すとおりである。仕組みとしては保険取引に類似しており、信用リスクをヘッジしたいCDSの買い手(図では銀行)が、CDSの売り手(図では市場)にプレミアム(保証料)を支払い、参照企業の貸付債権や債券の保証を得る取引である。クレジットイベントが発生すると、CDSの買い手はCDSの売り手に保証の履行を求めることができる。

本邦のCDSは、クレジットイベントを破産(bankruptcy)、支配不履行(failure to pay)、リストラクチャリング(restructuring)の3 つで定義する(3CE ※11 と呼ぶ)のが一般的。クレジットイベントが発生した際には、保証の履行、すなわち決済が行われるのだが、リーマンショックの際にはここに混乱が生じ、信用危機を拡大させた根源であるとの批判もある※12 。

図表2 -13 CDS取引

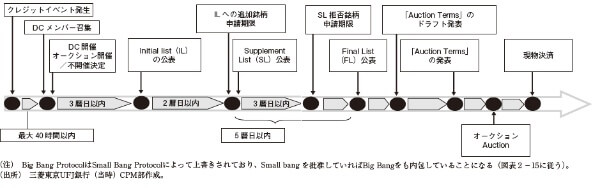

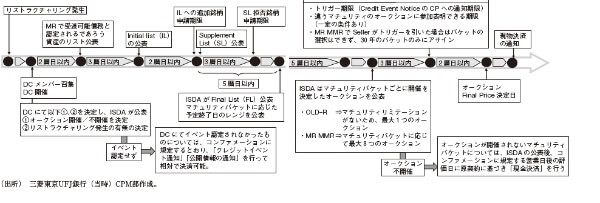

これを受け、2009年にISDA※13 はBig Bang Protoco1l4 、Small Bang Protoco1l5 を導入し、決済方法を整備した。Big Bang Protocolでは、DCの導入、オークション決済条項の追加等が行われた。DCとは、Determination Committeeの略で、ディーラーやディーラー以外のISDAメンバー等から編成され、クレジットイベントの判定等の役割を担う。オークション決済とは、クレジットイベント発生後の決済を市場参加者が同一の条件に従って行う方法であり、オークションの開催日や引渡可能債務(Deliverable Obligation)等の詳細は、外部弁護士等の意見を組み入れながらDCによって決定される。Protocolを批准していれば、オークションで決められた価格で現金決済が行われ、倒産や支払停止といったハードなクレジットイベントにおいては、引渡可能債務はオークションで決まった同一価格で取引される。ただし、現物決済の依頼書を提出すれば現物決済も可能である。一方、リストラクチャリングのようなソフトなクレジットイベント発生時には、短期債の価格が長期債の価格を上回ることが多く、CDSの買い手は最も安い債券(通常は長期債)を引き渡すインセンティブ ※16 が生じる。そこで、Small Bang Protocolでは、引渡可能債務の満期を対応するCDSの満期に応じて制限している※17 。

図表2 -14 Big Bang Protocolのタイムライン(倒産・支払不履行の場合)

図表2 -15 Small Bang Protocolのタイムライン(リストラクチャリングの場合

CDS取引を異なる満期区分に振り分け、DCが満期区分ごとに引渡可能債務を決めて ※18 最終価格を決めることになる。また、iTraxx等のインデックスの場合は、その構成銘柄にクレジットイベントが発生すると、当該銘柄がインデックスから外され、シングルネームのCDSとその銘柄を除いたインデックスに分かれ、シングルネームCDSは上記手順に従い決済される。

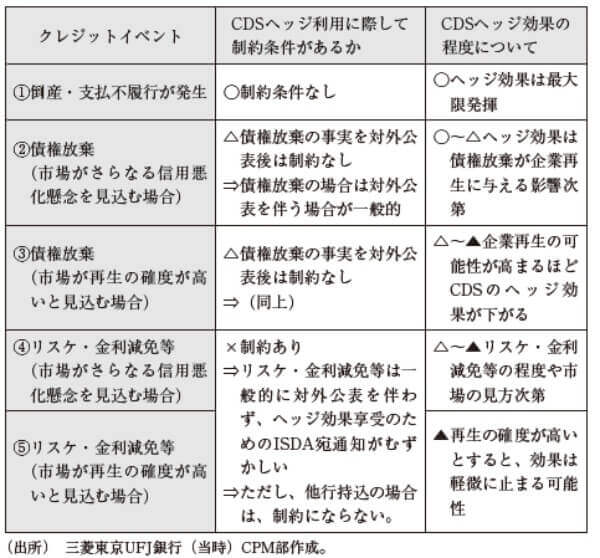

クレジットイベント別にCDSのヘッジ効果を整理すると図表2 -16のようになる。倒産や支払停止といったハードなクレジットイベントにおけるCDSのヘッジ効果は明確であるが、リスケや金利減免のようなソフトなクレジットイベントは対外公表を伴わないことが多いため、DC開催がむずかしくヘッジ効果を確定できないケースもありうる※19 。もちろんマーケットで反対売買を行うことによりヘッジ益を享受することも可能であるが、再生の確度等マーケットの見方次第では、効果は限定的にとどまることもあろう。

図表2 -16 クレジットイベント別のCDSのヘッジ効果

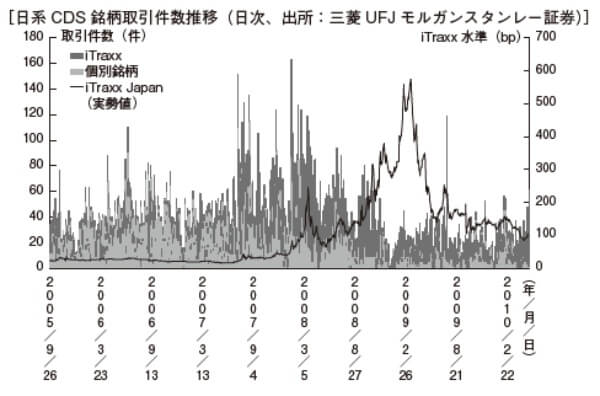

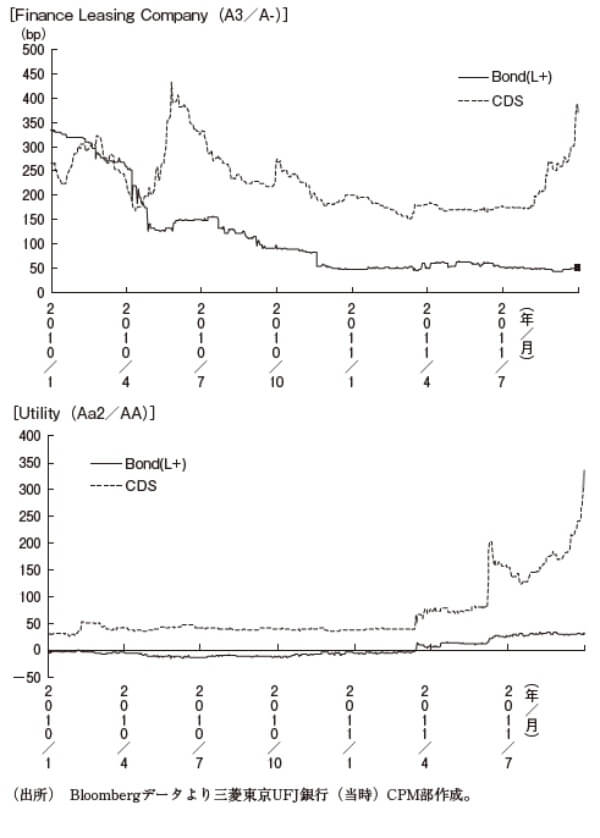

上述したようにCDSのヘッジ効果は時に減殺されることもあるが、CPMにとっては重要な操作ツールである。しかし残念ながら、本邦におけるCDS市場の流動性は欧米市場に比し、きわめて低い。図表2 -17にマーケット規模を比較したが、上図の日系銘柄と下図のグローバルの取引件数をみればその差は一目瞭然である(軸の目盛の違いに注目)。また、流動性の低さも一つの原因と思われるが、価格の妥当性にも疑問が残る。図表2 -18に同一銘柄(上図に格付Aクラスのリース会社、下図に格付AAクラスの公益事業会社を掲載)のCDSと社債の価格(スプレッド)を比較した。BOX 3 に示すとおり、CDSのプレミアムは参照企業の倒産確率や回収率を内包しており、効率的な市場であれば、同一企業に対する貸出、社債、CDSの価格の間には裁定 ※20 が働くはずである。しかし、残念ながら図表2 -18に示すとおり、同じ市場性クレジット商品である社債とCDSの間でもその価格差は大きい。

前述したような会計上の問題等取引をするうえでの制約が緩和され、参加者の裾野が広がり、結果として流動性が高まり価格の透明性が高まることを期待したい(残念ながら、今日においても実現していない)。

図表2 -17 CDSマーケットの規模

図表2 -18 CDSと社債のスプレッド格差

BOX 3 プレミアムとデフォルト確率

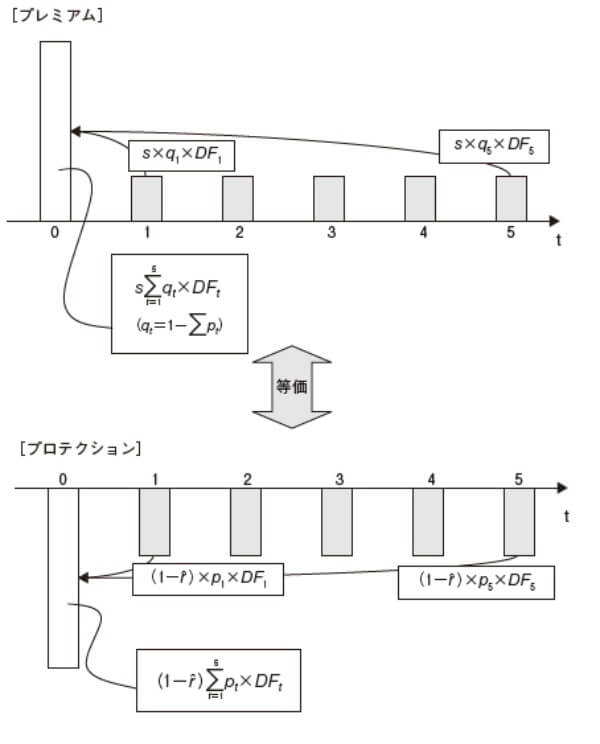

CDSのプライシングを概説する。CDS取引の仕組み上、信用リスクをヘッジしたい人、すなわちプロテクションの買い手が支払うプレミアム(保証料)の価値と、プロテクションの売り手がクレジットイベント発生時に支払う契約額面と回収金額との差額であるプロテクションの価値は等価となる。

図表1 に、1 年に1 度プレミアムの支払が行われる5 年間のCDS取引(額面を1 とする)のキャッシュフローを示した。プレミアムをs とすると、各年限t までクレジットイベントが発生しない確率(生存確率)qtと割引率であるDFtを掛け合わせたs×qt×DFtが各プレミアムの現在価値となる。これを5 年間分合計したものがプレミアムの価値となる。

次にプロテクションの価値を考える。クレジットイベント発生時には、回収率をr ^ とすると、1-r ^ が支払われる。デフォルトが起こる時点は本来連続的であるが、簡単化のために1 年ごとの離散化した時点で起こるとすると、各年限でのデフォルト確率pt(ptとqtの間にはqt=1-Σptの関係が成り立つ)と割引率であるDFtを掛け合わせた(1-r ^ )×pt×DFtを5年間分合計したものがプロテクションの価値となる。このプロテクションとプレミアムが等価となるように、プレミアムs は決定される。

図表1 5 年CDSのキャッシュフロー

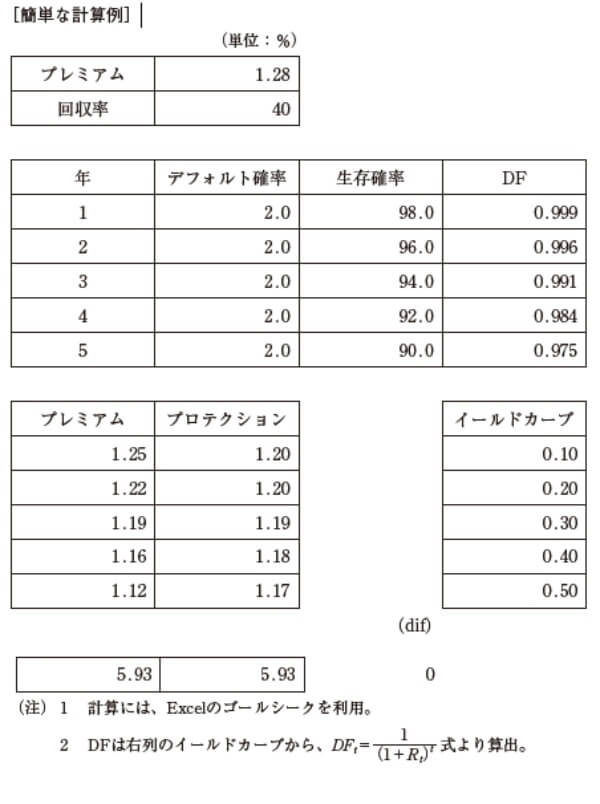

以下に簡単な計算例を示す。デフォルト確率が2 %(期間構造はなく、一律同じとした)、回収率が40%の5 年CDSのプレミアムは128bpとなる。

CDSを取引した場合、カウンターパーティー・リスク(取引相手のクレジットリスク)が新たに発生する。これは、他のデリバティブ取引でも同様であるが、CDSの場合は、参照企業と取引相手のクレジット相関が高い(極端な例では、参照企業が倒産した時にカウンターパーティーも同時倒産しヘッジ効果を実現できない)ような、いわゆるwrong way risk(誤方向リスク)には特に注意する必要がある。デリバティブ取引を評価する際には、カウンターパーティーの信用度に応じた信用評価調整(CVA)が必要であるが、このCVAの変動は大きい。第3 章でも触れるが、リーマンショックに続くグローバル金融危機の際の調査によれば、カウンターパーティー・リスクによる損失の約3 分の2 はCVAによるもので、実際のデフォルトによる損失は約3 分の1 のみであった。そのため、バーゼルⅢでは、CVA変動リスクに対する新たな資本賦課が求められることとなり、欧米金融機関ではCVAの変動をコントロールする活動を積極的に行っている。この点については、次節で改めて触れる。また、マーケット全体のカウンターパーティー・リスクを減じる試みとして、CCP ※21 設立の取組みがある(現在では、CCPを通じた決済集中が実現している)。BOX 4 を参照されたい。

BOX 4 CCP(中央清算機関)

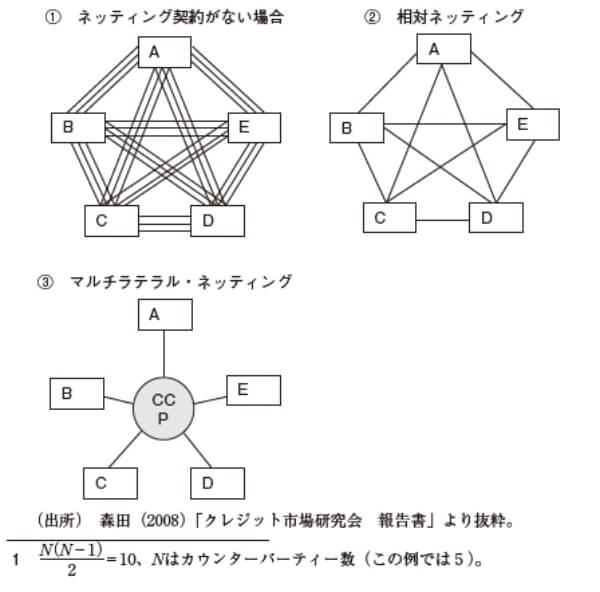

リーマンショックがその1 つの例であるが、市場参加者間の取引が複雑に絡み合うデリバティブ市場においては、そのなかの1 社が破綻することでシステミック・リスクが引き起こされるのではないかと危惧されている。それを防ぐ手立ての1 つがCCP(中央清算機関)である。システミック・リスクを防ぐ最もシンプルな方法は、エクスポージャーそのものを減らすことである。図表1 にネッティング契約の有無と取引件数の関係を整理した(森田(2008))。A~Eの5 社がそれぞれデリバティブ契約を結んでいる状況で、①ネッティング契約がない場合は、取引すべてがエクスポージャーとして残るため合計で30件の取引となる。②ここで、ISDA等のネッティング契約を締結すれば、2 当事者間の取引はすべてネットされ取引は10件1 まで削減される。③さらに、CCPを導入しマルチラテラル・ネッティングとすれば取引はカウンターパーティーの数である5 にまで削減される。もちろん、CCPの健全性を保つために保証金の積立や担保の差入れ等信用補完の仕組みを整備する必要があるが、システミック・リスクを軽減する有効な手段となりうる。

2009年9 月のピッツバーグサミットでの合意を受け、米国では「ドット・フランク法」、欧州では「OTCデリバティブ規制改革法案」、本邦では「金融商品取引法等の一部を改訂する法律」等で、一定のOTCデリバティブ取引(金利スワップやCDS)は2012年末までにCCPを利用することが義務づけられた(2012年には、清算機関をはじめとする金融市場インフラが最低限遵守すべき国際標準(FMI原則)が定められ、その遵守状況を監督する枠組みも整備された)。

図表1 ネッティング契約の有無と取引件数

BOX 5 ソブリンCDS

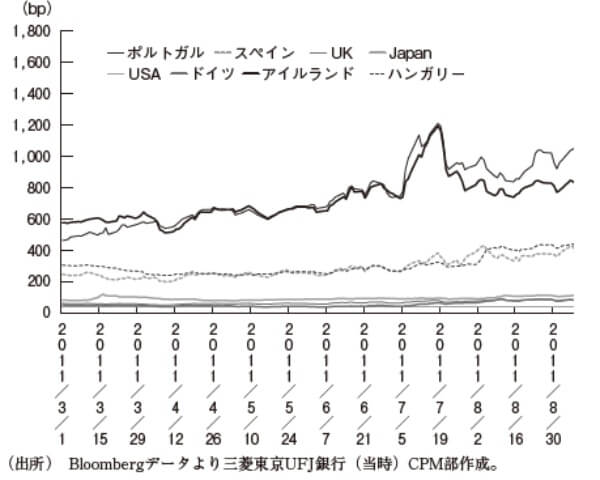

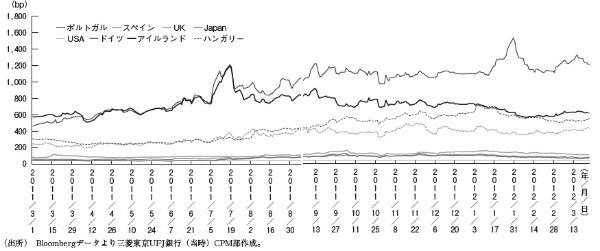

欧州債務危機によりソブリンCDSが注目を集めている(2011年ごろ)。ソブリンCDSとは、ソブリン債に対するCDSであり、国の信用リスク(破綻懸念)を取引対象とする。図表1 に主要国のソブリンCDSのプレミアム推移を示した(欧州債務危機の震源地であるギリシャCDSのこの期間のプレミアムは数千bpとけた違いに高いので除外)が、2011年夏、欧州債務危機の高まりにあわせ、ポルトガルやアイルランドなどの欧州周辺国のソブリンCDSが急騰した。

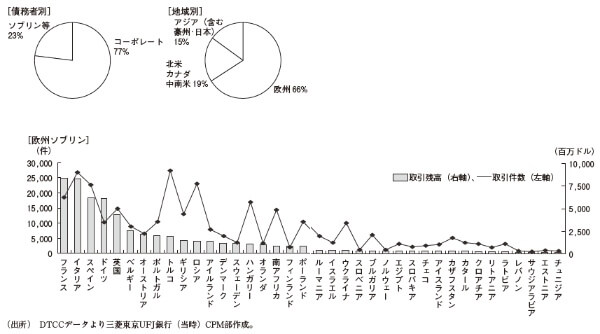

ソブリンCDSの取引規模を図表2 にまとめた。CDSの取引残高は、債務者別にみるとコーポレートが8 割、ソブリンが2 割といったシェア。DTCC 1 のデータによれば、2011年8 月時点で残高:2,600億ドル、件数:20万件と相応のレベル。地域別にみると、債務危機の震源地である欧州が6 割強を占める。下段には、欧州ソブリンの国別の取引残高および件数を示すが、国債の発行残高が多く、かつ危機が囁かれたフランス、イタリア、スペインの取引が多い。

2012年3 月、先進国のソブリンCDSとして初めてギリシャのCDSがデフォルト認定された。しかし、ここに至るまでには紆余曲折があった。ソブリンCDSのクレジットイベント(図表3 参照)には、Moratorium(猶予宣言)などソブリン特有のイベントもあるが、ギリシャの事例で問題となったのは、Restructuringの扱い。ギリシャの債務再編では、CDSのトリガーを回避する目的で民間の金融機関が自発的に債務減免に応じるという建付けになっていたため、ISDAはRestructuring認定をせず 2 、結果としてCDSの損失保証機能を疑問視する声もあがっていた。最終的には、すべての投資家3 に元利金の削減を強いる集団行動条項(CAC:collective action clauses)が発動され、デフォルト認定され、総額32億ドルの想定元本があったとされるギリシャのソブリンCDSは波乱なく決済された。

図表1 ソブリンCDSの価格(プレミアム)推移

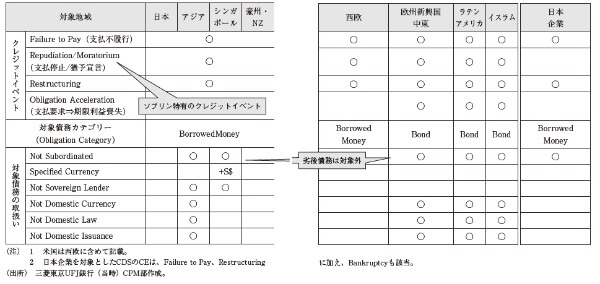

また、図表3 下段にはイベント認定対象債務やその扱いを整理したが、地域ごとに大きく異なっているのがわかる。一般的に、発展途上国のCDSは先進国のCDSと比べ、劣後債務(対象外の場合Not Subordinatedの欄に○印)や、地場通貨建債務(対象外の場合Not Domestic Currencyの欄に○印)、国内法準拠物(対象外の場合Not Domestic Lawの欄に○印)を対象外とするなど、対象債務が限定されている。このカバー範囲の違いにより、デフォルト・リスクの大きさは数倍異なるとの指摘もあり(上田(2010))、先進国と発展途上国のソブリンCDSは単純に比較できないことに留意が必要。

図表2 ソブリンCDSの取引状況

図表3 ソブリンCDSの商品性

11 米国においては、破産(bankruptcy)、支配不履行(failure to pay)の2 つをクレジットイベントとする2CEのCDSが一般的。

12 オークション決済の課題は2005年のGM・Fordショック時に発生したデルファイのデフォルト時に顕在化しており、リーマンショック時に現出したものではないという意見もある。実際、リーマンのCDS決済はオークションで斎整と完了している。

この時に問題となったのは、カウンターパーティ・リスクや市場にどの程度のリスクが存在しているのかわからず疑心暗鬼になるリスクだったともいえる。

13 International Swap and Derivatives Association(国際スワップ・デリバティブズ協会)の略。OTCデリバティブの効率的かつ着実な発展を促進するため、1985年(当時はSwap Dealers Association)にニューヨークで設立されたデリバティブに関する全世界的な業界団体。

14 2009年4 月に発表された“2009 ISDA Credit Derivatives Determinations Committeesand Auction Settlement CDS Protocol”。

15 2009年7 月に発表された“2009 ISDA Credit Derivatives Determinations Committees,Auction Settlement and Restructuring CDS Protocol”。

16 最も安い債券を引き渡すことのできる権利をCheapest to Deliverオプションという。

17 ただし、日経銘柄はOld Restructuringなので、満期にかかわらず、一本価格での清算になる。

18 ただし、CDSの売り手がトリガーを引いた場合は、CDSの満期にかかわらず最長の満期区分が割り当てられる。

19 ただし定義書上では、対外公表できない場合でも2 社間の証明書受渡でトリガーできることにはなっている。

20 同じ品質の2 つの商品に異なる価格が成立している場合、完全情報のもとでは両者の価格差を埋める取引(たとえば、割高な社債を売って割安なCDSでクレジットテイクする)が生じ(これを裁定取引という)、両者の価格差は縮小する。もとより、社債とCDSそれぞれが備える商品特性や、それに伴う取引動機や取引形態の違い(CDSはヘッジツールとして使うニーズが強い一方、社債は投資家がバイ・アンド・ホールドすることが多い)があるので、両者の差は残る。実際、日米欧いずれの地域においても社債スプレッドとCDSプレミアムとの間の相関は弱いとの実証研究(日銀(2010))もある。特に、日本における相関が弱いとの研究結果であるが、本邦CDSはリストラもトリガーとするため、社債・ローンとの厳密な意味(リスクフリーとなる)での裁定取引はできないことも一因なのかもしれない。

21 Central Counterparty:中央清算機関の略。

吉藤 茂

三菱UFJ銀行取締役専務執行役員・市場部門長、東京工業大学博士(工学)。1985年3月東京工業大学工学部社会工学科卒業、1987年3月同大学院社会理工学研究科修士課程修了、2001年12月同大学院同研究科博士課程修了、博士(工学)。1987年三菱銀行(現、三菱UFJ銀行)入行、1996年日本銀行金融研究所に出向。1997年より銀行に復職、2009年6月よりCPM部長、2012年6月より執行役員リスク統括部長、2016年5月より三菱UFJフィナンシャル・グループ執行役常務グループCAO兼監査部長、2019年4月より現職務、2002~2005年の各前期、東京工業大学非常勤講師委嘱。1962年6月生まれ(本データはこの書籍が刊行された当時に掲載されていたものです)

- 金融業界の人なら知っておきたいCPMの目的と歴史

- CDSとは?金融取引をするなら知っておくべきクレジット商品

- グローバル金融危機の原因と非難を浴びた証券化商品、実は優れた金融技術だった?

- 激化するテロとの戦い 日本がアンチ・マネーロンダリングに本腰を入れるべき理由

- 「3 Lines of Defenseモデル」とは?企業管理するために意識しておくべきこと