『図説 金融規制の潮流と銀行ERM―続・金融工学とリスクマネジメント』より一部抜粋

(本記事は、吉藤 茂氏の著書『図説 金融規制の潮流と銀行ERM―続・金融工学とリスクマネジメント』=きんざい、2020年8月19日刊=の中から一部を抜粋・編集しています)

⑵ 証券化商品マーケット

第1 章で述べたとおり、グローバル金融危機の背景には証券化商品がある。危機の根源であるとみなされ、同商品に対する規制は強化された(第3章参照)。しかしながら、証券化商品はさまざまな投資家のリスク許容度に応じた商品を提供することで、社会全体のリスクキャパシティーを拡大させる優れた金融技術である。筆者は、今後も健全な育成が必要な金融商品であると信じている。

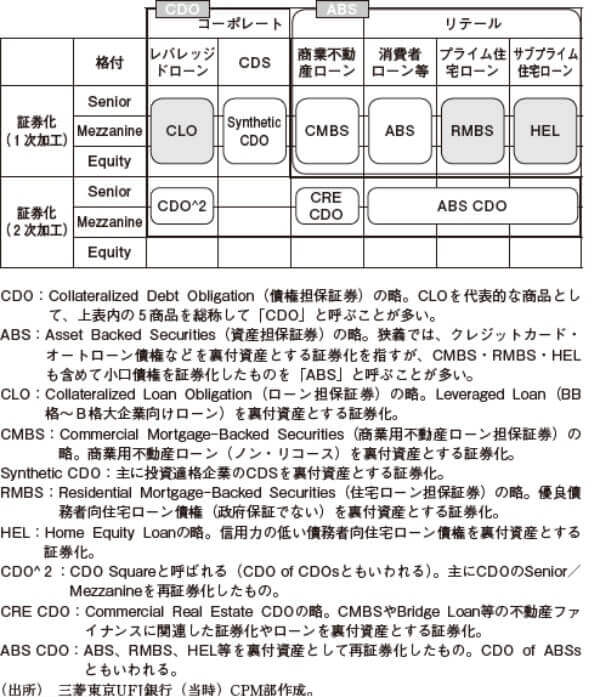

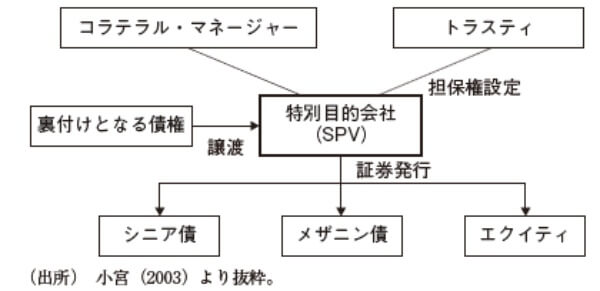

一口に証券化商品といってもさまざまなものが存在するが、その分類を図表2 -19に示した。典型的な証券化商品であるCDOだけでも、原資産の種類、発行形態によりさまざまなタイプが存在する。CDOの基本スキームは図表2 -20に示すとおりで、元利金支払に対して優先劣後構造をもつ複数のトランシェで構成される。優先劣後構造とは、デフォルト等で原資産に損失が発生した場合に、支払優先度が低いトランシェから損失を負担していくという仕組みである。トランシェは、通常、格付を有するデットと格付を有しないエクイティに大別される。最も格付が高いものをシニア・トランシェ、その次に格付が高いものをメザニン・トランシェと呼ぶ。最劣後部分が、エクイティ・トランシェであり、これが原資産から発生する損失を最初に吸収し、デットの信用力を強化する役割を果たす。

図表2 -19 証券化商品の分類

図表2 -20 CDOの基本スキーム

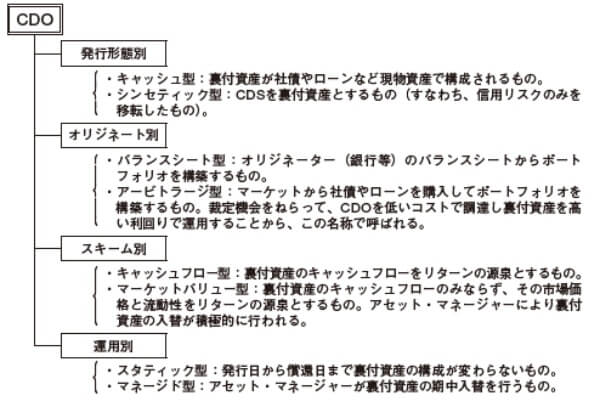

CDOは、一般的に①発行形態(原資産の扱い)により、キャッシュ型かシンセティック型、②オリジネートの別(発行目的の別)で、バランスシート型かアービトラージ型、③スキーム(キャッシュフローの管理方法)別に、キャッシュフロー型かマーケットバリュー型、④運用の別で、スタティック型かマネージド型という切り口で分類されることが多い(図表2 -21参照)。

以下、本節ではHEL、CLO、RMBSに絞り紹介する(サブプライム危機の経緯等は第1 章参照)。

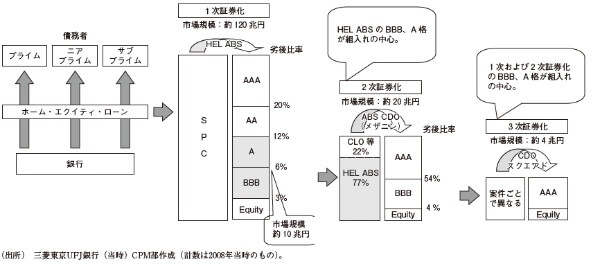

そのスキーム図は、図表 2 -22に示すとおりで、信用力、LTV※22 、所得等の証明書類がGSE ※23 の基準を満たさないサブプライムやニアプライム層向けのローンがホーム・エクイティ・ローン(HEL:Home Equity Loan)であり、これを裏付けに証券化したものがHEL ABSである(図表2 -22参照)。

HEL ABSのBBB、A格を中心に再証券化( 2 次証券化)したものがABSCDOである(BBB格を中心とするものをメザニンABS CDO、AA格やA格を中心とするものをハイグレードABS CDOと呼ぶ)。さらに、1 次および2 次証券化のBBB、A格を中心に組み入れた3 次証券化も組成され、CDOスクエアドと呼ばれていた。グローバル金融危機の際に、巨額の損失が発生したのは、ABS CDOなどの再証券化商品であり、1 次証券化商品の根源的な損失(元本毀損等)は限定的であったといえる。BBB、A格のものを集めて再証券化することでAAA格の商品を生み出せるマジックは、優先劣後構造による信用補完に加え、相関の低い商品を組み合わせることで生じる分散効果によりデフォルト確率が下がるという前提にあったのだが、グローバル金融危機の際には、想定した分散効果は得られなかったことが明らかになっている。こういった格付精度の問題もあり、格付に依存しすぎたリスク管理は修正される方向で規制は強化されつつある(第3 章参照)。

図表2 -21 CDOの分類

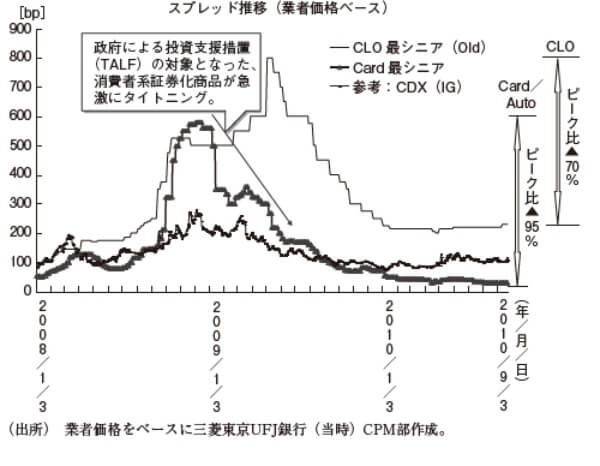

危機の源泉は再証券化商品にあったが、堅牢な優先劣後構造で元本毀損リスクが僅少な1 次証券化商品の価格もこの時期大きく下落した。図表2 -23に2008年1 月以降のCard ABSとCLOの価格推移を示した。この金融危機の時にも結果的に元本毀損が生じることなくストラクチャーの堅牢さが証明されたこれら商品の最シニア・トランシェは、その後徐々に価格が回復(スプレッドがタイト化)していった。

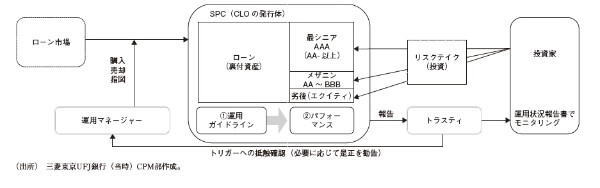

CLOを次に紹介する。図表2 -24にキャッシュ型かつアービトラージ型のCLOのスキーム図を示す。CLO(Collateralized Loan Obligation:ローン担保証券)とは、レバレッジド・ローン(Leveraged Loan)を裏付資産とする証券化商品である。レバレッジド・ローンとは、非投資適格企業向けの優先担保付ローンのことで、具体的には、①債務格付が非投資適格(BBB-/Baa3未満)、②債務/EBITDA ※24 比率が3.0倍以上、③発行時のスプレッドがLibor+125bp以上のいずれかに該当するもの。同ローンは、デフォルト時の返済順位が高い(優先債務)、担保付き、コベナンツ※25 あり、変動金利でスプレッドが厚い、市場で売買可能といった特徴を有しており、非投資適格企業の発行する社債と比べても、スプレッドの安定性が高い、デフォルト率が低い、回収率が高いなどの優位性をもっている。ここで、アービトラージ型というのは、マーケットからローンを購入し、その高いスプレッドと資金調達手段であるCLOの発行コストとの差が運用マネージャーおよび劣後(エクイティ)の投資家の収益の源泉となることから、こう呼ばれる。

CLOでは、裏付資産の選定・売却等は運用マネージャーに一任されるが、運用マネージャーは投資家へコミットした複数の運用ガイドライン(優先第一抵当付債務の組入比率、一債務者当りの組入比率、一業種当りの組入比率、CCC格債務者の組入比率、社債の組入比率など)を遵守しなければならない。

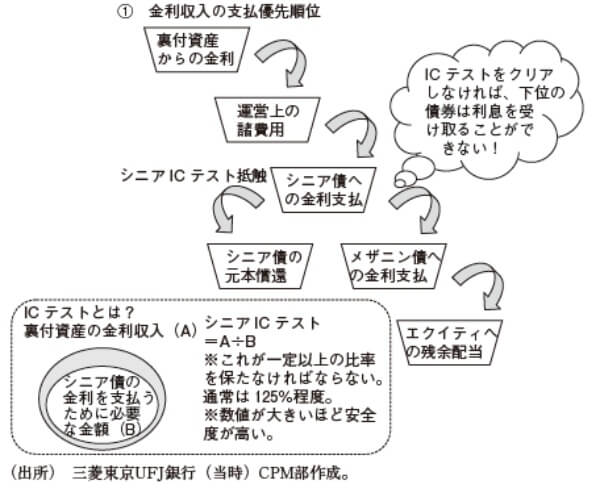

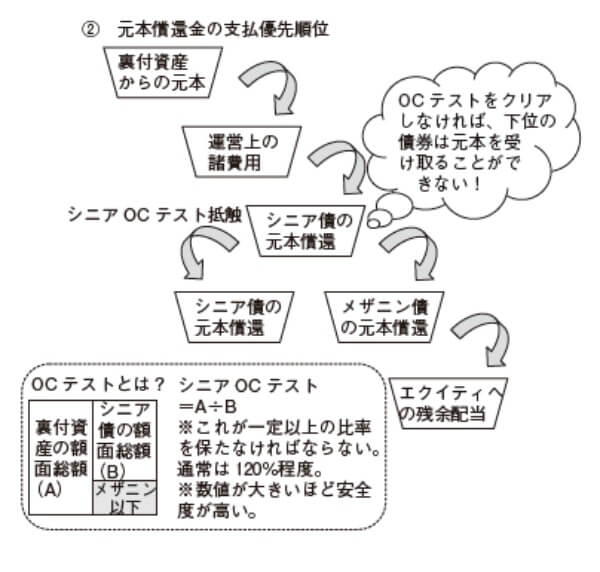

運用ガイドラインに抵触した場合には、当該数値が改善するような取引しかできない。運用の結果としてのパフォーマンス(裏付資産の状態)をテストするものとしてICテストやOCテストがある(図表2 -25参照)。

図表2 -22 HEL ABSの仕組み

同テストに抵触すると、金利や元本の支払優先順位が変更となり、シニア債が早期に償還される仕組みとなっている。シニアICテスト※26 とは、裏付資産の金利収入(A)をシニア債の金利を支払うために必要な金額(B)で割った比率(A/B) ※27 が一定値を保たなければ下位の債券は利息を受け取ることができないという仕組み。シニアOCテスト※28 とは、裏付資産の額面総額(A)をシニア債の額面総額(B)で割った比率(A/B)※29 が一定値を保たなければ下位の債券は元本を受け取ることができないという仕組み。これらが、シニア債の安全装置として働く。

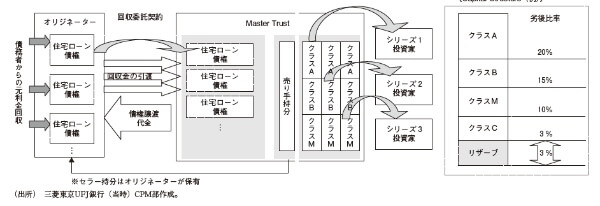

最後にRMBS(Residential Mortgage-Backed Securities:住宅ローン担保証券)を紹介する。ここでは、英国の優良債務者向住宅ローン債権※30 を裏付資産とするUK-RMBSのスキームを図表2 -26に示す。図表で示すとおり、単一の資産プールを裏付けに複数シリーズの債券を発行するマスタートラストスキームとなっている。各債券の予定償還期間は3 ~ 5 年と短めであるが、償還原資が住宅ローンからの返済金(不足時はオリジネーターからの資金拠出もあり)に限定されているため、返済速度が極端に遅くなった場合でも償還可能とするために法定満期は30年以上の超長期となっている。

図表2 -23 証券化商品の価格推移

図表2 -24 CLOの仕組み

スキーム上、セラー(住宅ローンの売主:オリジネーター)持分が存在し、セラー・パフォーマンス悪化などのトリガー(ノンアセットトリガーという)※31 に抵触した場合には、債券への償還がセラー持分に優先して始まる等の安全装置が備わっている。また、裏付資産からの回収金はまず最初にリザーブ勘定の充当に充てられるルールとなっており、CPR ※32 が低下した場合でも回収金を確保できる仕組みとなっている。

オリジネーターは、このRMBSプログラムを重要なファンディングツールと位置づけており、格付維持、トリガー回避の強いインセンティブを有している。CPRの低下等で償還原資が不足する場合には、オリジネーターが資金注入(Class Zの発行)をするのが一般的である。ただし、ノンアセットトリガーに抵触し、償還期間が延長されたた事例は過去に1 度だけ生じている。

2008年2 月、オリジネーターであるノーザンロックが国有化され、その後トリガーに抵触した。リーマンショック後の証券化商品の流動性が枯渇しているなかでの抵触だっただけに、市場は混乱し、クラスA(最上位)の債券でも30円近い下落となった(その後、価格は95円程度まで回復した)。RMBSに投資する際には、この期間延長リスクには留意する必要があろう。

図表2 -25 ICテストとOCテスト

図表2 -26 UK-RMBSの仕組み

BOX 6 CDOのプライシング

信用リスクのある金融商品のプライシングは、信用リスクのない金融商品の場合と同様、基本的には、将来発生するキャッシュフローの割引現在価値の和の期待値を求めることで行われる。CDOのような複数の原資産をもつ商品では、各原資産のデフォルト確率、負債額、回収率、原資産の間の相関 1 など多くのパラメータが必要となるが、特に、相関の推定が重要なポイントとなる。

CDOの代表的なプライシング・モデルとしては、① 2 項展開法モデル、②クレジット・メトリックス型、③コピュラ・モデル、④デフォルト強度モデルなどがある。以下、概観する。

① 2 項展開法モデルは、ムーディーズがCDOの格付を決定する際に用いているもので、CDOの原資産ポートフォリオの損失額分布を2項分布で近似するモデルである。計算負荷はきわめて軽いが、ポートフォリオを構成する原資産数が相当程度大きくないと誤差が無視できないほどに大きいという欠点がある。

② クレジット・メトリックス型は、損失額分布に特定の分布を仮定しないシミュレーション手法で、デフォルト確率や相関などのパラメータを与え乱数を生成、キャッシュフロー発生時に原資産の価値が閾値を下回るとデフォルトと判定し、トランシェごとの損失の期待値を求めるというもの。

③ コピュラ・モデルは、原資産のデフォルト時刻を多変量確率変数としてコピュラ2 を用いて表現するモデル。デフォルト時刻を直接シミュレートするため、計算負荷が軽いというメリットがある。

④ デフォルト強度モデルは、(上記3 モデルとは異なり)デフォルト確率が確定値ではなく確率変動するモデル。モデルの表現力は高いが、そのぶん推定が必要なパラメータが多く、計算負荷も高い。

これらモデルによるシミュレーションを行った小宮(2003)は、原資産間のデフォルト相関の度合いや原資産ポートフォリオの分散度合いにより各トランシェの期待損失率が大きく異なることを指摘している。

1 デフォルト事象そのものの相関をデフォルト相関、企業の資産価値の相関をアセット相関という。両者は1 対1 対応の関係にあるが、一般的にデフォルト相関のほうがアセット相関より小さい(デフォルト確率が小さいほど、この傾向は顕著)。実務的には、アセット相関は企業の株価収益率の相関、デフォルト相関はデフォルトに関するヒストリカルデータから推定することが多い。

2 多変数の分布関数とその周辺分布関数の関係を示す関数(変数間の相互依存関係を表現する)。信用リスク計測の際に各債務者間の依存関係について、コピュラを用いるケースが多くあり、バーゼルⅡにおけるリスクウェイト関数( 1 ファクターマートンモデル)もこれを用いたものである。

22 Loan to Valueの略。負債額/資産価値で計算される。

23 GSE(Government Sponsored Enterprise:政府支援企業、FNMA・FHLMCを指す)の買取基準を満たすプライム層向のローンがGSE適格ローン。ローン金額がGSE基準を満たさないプライム層向けがジャンボ・ローン、所得等の証明書類が基準を満たさないニアプライム、プライム層向けのローンがALT-Aローンである。

24 Earnings Before Interest, Tax, Depreciation, and Amortizationの略。「利払い前・税引き前・償却前利益」と訳されるが、一般に営業利益を使うことが多い。

25 コベナンツ(Covenants)とは、社債やローンでの資金調達の際に、資金提供側の不利益が生じた場合に契約解除や条件の26 Interest coverage testの略。

27 数値が大きいほど安全度が高い。

28 overcollateralization testの略。

29 数値が大きいほど安全度が高い。

30 優良債務者(プライム)の明確な定義はないが、投資目的ではない居住用住宅が対象、信用力の高い債務者向け、LTVが低い、第1 順位抵当権付、リコースローン限定(米国はノン・リコースが多い)などの特徴がある。また、英国には米国のGSEや日本の住宅金融支援機構のような政府系住宅金

31 このほかに、裏付資産のパフォーマンス悪化に起因するトリガー(裏付資産の累積損失額がクラスAノートの劣後を超過する場合に抵触)であるアセットトリガーや格付トリガーなどの安全装置がある。ただし、アセットトリガーに抵触した場合には、セラー持分と債券への配分はプロラタ(比例案分)になっており、セラー持分に損失吸収的な役割はない。

32 Constant Payment Rateの略。住宅ローン債権プールの期限前返済率(含む約弁返済)を年率換算したもの。

吉藤 茂

三菱UFJ銀行取締役専務執行役員・市場部門長、東京工業大学博士(工学)。1985年3月東京工業大学工学部社会工学科卒業、1987年3月同大学院社会理工学研究科修士課程修了、2001年12月同大学院同研究科博士課程修了、博士(工学)。1987年三菱銀行(現、三菱UFJ銀行)入行、1996年日本銀行金融研究所に出向。1997年より銀行に復職、2009年6月よりCPM部長、2012年6月より執行役員リスク統括部長、2016年5月より三菱UFJフィナンシャル・グループ執行役常務グループCAO兼監査部長、2019年4月より現職務、2002~2005年の各前期、東京工業大学非常勤講師委嘱。1962年6月生まれ(本データはこの書籍が刊行された当時に掲載されていたものです)

- 金融業界の人なら知っておきたいCPMの目的と歴史

- CDSとは?金融取引をするなら知っておくべきクレジット商品

- グローバル金融危機の原因と非難を浴びた証券化商品、実は優れた金融技術だった?

- 激化するテロとの戦い 日本がアンチ・マネーロンダリングに本腰を入れるべき理由

- 「3 Lines of Defenseモデル」とは?企業管理するために意識しておくべきこと