『2024年新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書』(宝島社)より一部抜粋

(本記事は、藤川 太氏の著書『2024年新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書』=宝島社、2023年3月10日刊=の中から一部を抜粋・編集しています)

目次

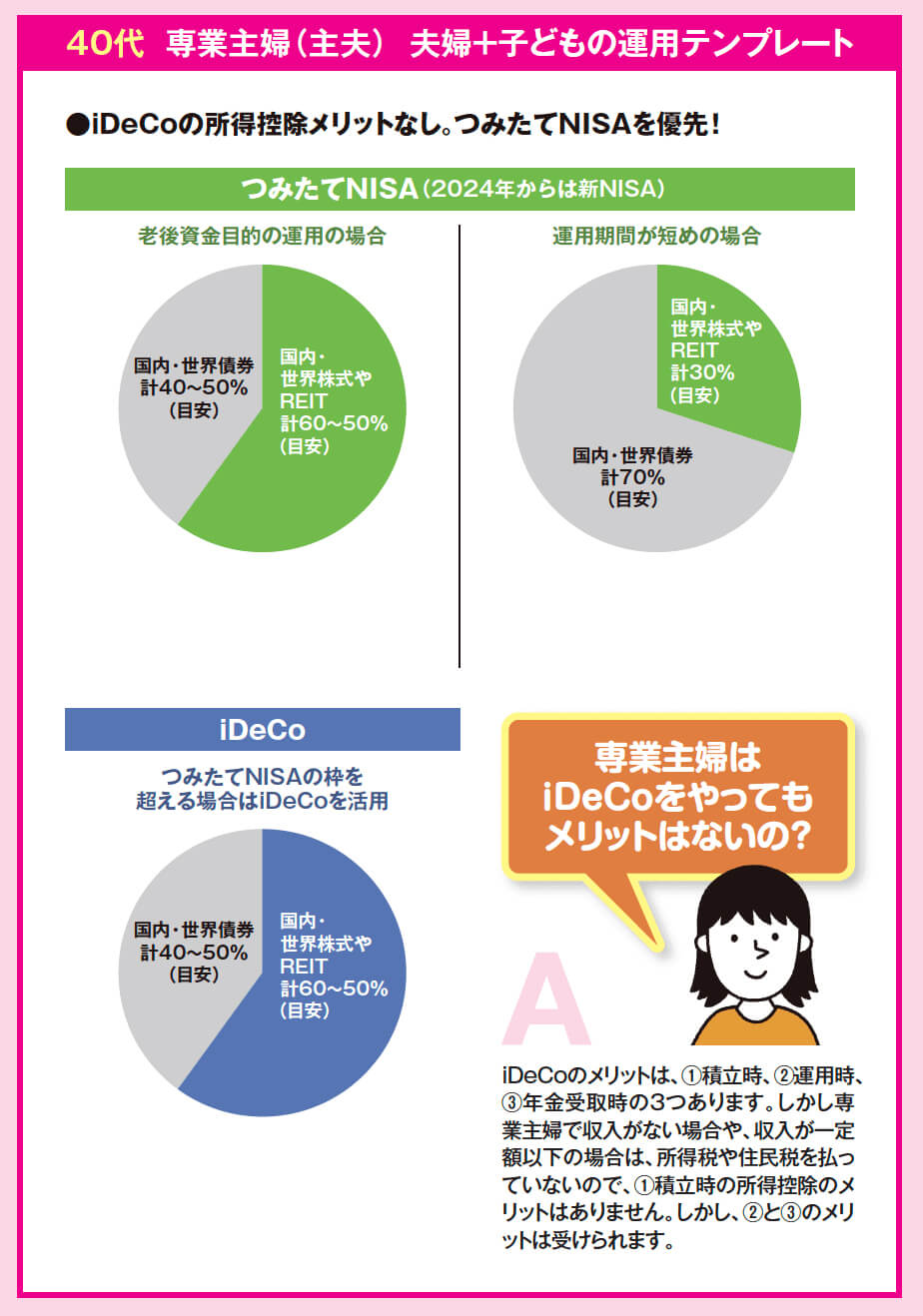

【40代】専業主婦(主夫)夫婦+子どもの運用テンプレート

高校・大学への進学で教育費は激増!しっかり備えよう

| 専業主婦(主夫) 夫 婦+子どもの方は…… |

|---|

| 大学(文系)の学費合計は700万円以上! 教育資金作りに有効なのは強制力のある定期積立。老後資金作りも一緒につみたてNISA(※)で行いましょう。 |

40代子育て世帯では、目の前の支出に対応するのに精いっぱいで、先々を見据えた家計のやりくりができていないこともあります。

この年代の資金計画で考えるべきポイントは3つあります。①子どもの教育費、②老後資金作り、そして③妻名義での投資について、です。子どもの教育費については、高校、大学で私立学校に進学するケースを視野に入れ、資金作りをしていく必要があります。

日本政策金融公庫の令和3年度「教育費負担の実態調査結果」によると、大学入学から卒業までの教育費用は国公立で平均約481万円、私立大学文系で平均約690万円、私立大学理系で平均822万円となっています。これだけの金額を作るためには、強制力のある積立投資が有効です。

併せて老後資金作りも忘れてはいけません。少額でも早くから始めておけば、長期投資による複利効果を期待できます。

これら2つの資金作りに対応できるのがつみたてNISA(※)です。夫婦でつみたてNISA口座を作れば、月々最大で6万6666円の積立投資を行うことができます。

つみたてNISA(※) では20年間、非課税で投資できます。教育資金として必要な額を随時取り崩すことが可能で、残りは老後資金として運用を続けることができます。家計に余裕があれば、老後資金作りに特化したiDeCoを活用してもよいでしょう。

ただし専業主婦の場合は、所得控除による節税メリットが期待できません。つまり、iDeCo最大のメリットがないのにもかかわらず、60歳まで取り崩せないというデメリットだけが残ってしまうので、つみたてNISA(※)を優先したほうがよいでしょう。

(※)2024年からは新NISA

『2024年新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書』(宝島社)より

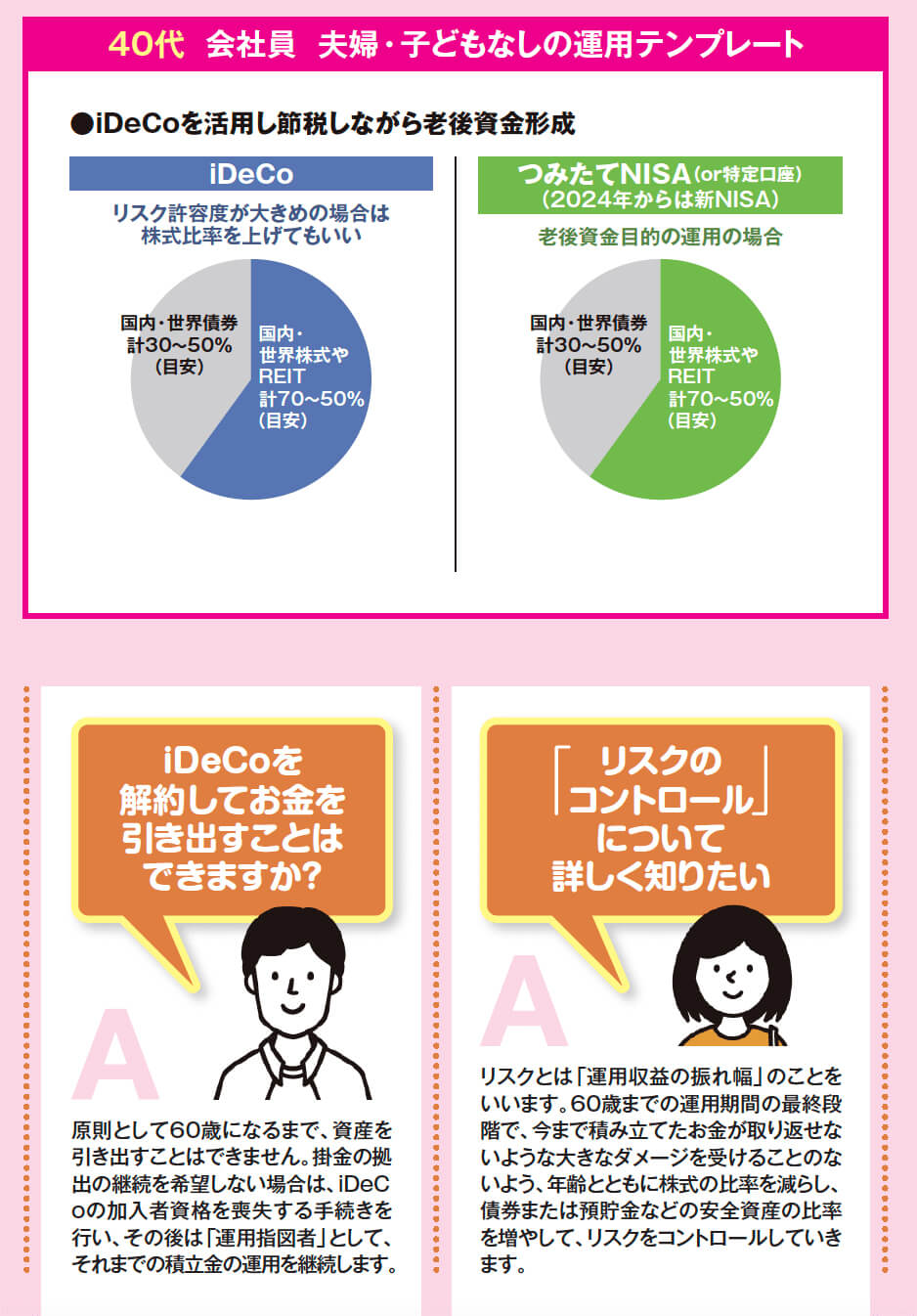

【40代】会社員夫婦・子どもなしの運用テンプレート

収入やライフスタイルの安定を活かして着実な老後資金作りを

| 会社員 夫婦・子どもなしの方は…… |

|---|

| 収入と支出をしっかり把握したうえで、「先取り」でできる限りの積立投資を着実に続けていくことで、人生100年時代を乗り切りましょう。 |

40代の夫婦2人世帯は、比較的家計に余裕があるケースが多いでしょう。子どもがいなければ、夫婦2人ともフルタイムで働いていることが多く、ある程度まとまった収入を得ている人が多い年代です。住宅購入も済ませて着々と返済を進めている夫婦もいると思います。つまり、収入面の余裕に加えてこの先の不確定要素も少ないことが、資産形成においても大きなメリットとなります。家計をしっかり管理して、できる限りの積立投資を続けていけば、人生100年時代に対応できる老後資金を作れるでしょう。

そこで老後資金の形成には、夫婦ともにiDeCoをフル活用します。勤務先の企業年金の形態にもよりますが、拠出限度額は月々1.2万~2.3万円です。

40歳であれば、iDeCoで投資を始めたとしても、20年間は掛金を積み立てることが可能です。このような長期投資では、株式の比率が50〜70%程度のバランス型ファンドを利用して積極的に運用資金を増やしましょう。資金の余裕があれば、つみたてNISA(2024年からは新NISA)や通常の課税口座(特定口座)も利用できます。

注意すべきは、現時点での資産が少なく、将来に不安を持つ世帯です。積立不足を挽回しようと、大きなリスクを取って短期間で運用資金を増やしたいと考える人も少なくありません。

実際、資産運用は「効果の強い薬」のようなものです。体力のある人(すでに資産がある人や収入が多い人)は強い薬を飲んでも耐えられる(リスクを取れる)のですが、体力がない人が強い薬を飲むと、副作用で体を壊してしまいます。資産運用で一発逆転は基本的に考えないことが大切です。

(※)2024年からは新NISA

<著者プロフィール>

藤川 太(ふじかわ・ふとし)

生活デザイン株式会社代表取締役。慶應義塾大学大学院理工学研究科を修了後、自動車会社で燃料電池自動車の研究開発に従事。その後2001年に家計の見直し相談センターを設立し、資産形成に関するアドバイスを行ってきた。『やっぱりサラリーマンは2 度破産する』(朝日新書)ほか、著書多数。2022年、無料の運用ロボットアドバイスサービス「ふくろう倶楽部」(https://club.mfukurow.com)をスタート。

『2024年新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書』