『2024年新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書』(宝島社)より一部抜粋

(本記事は、藤川 太氏の著書『2024年新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書』=宝島社、2023年3月10日刊=の中から一部を抜粋・編集しています)

目次

つみたてNISAとiDeCoの違いを理解してうまく使い分けよう

やりくりの面ではつみたてNISA

つみたてNISA(※)とiDeCoはそれぞれコツコツと積み立てて資産形成する、税制メリットのある投資制度です。投資をこれから始めるなら、どちらから始めるとよいのでしょうか。

どうしても節税メリットのほうに目がいきがちですが、まず確認したいのが、やりくりのしやすさです。子どもの教育費、マイホームやマイカーの購入、旅行など現役時代にはまとまったお金が必要なライフイベントが目白押しです。お金が必要なのに動かせるお金がなければ、ライフイベントをあきらめるか、借金を重ねることになりかねません。

その点、つみたてNISAは非課税期間が設定されていますが、期間中いつでも売却しお金を使うことができます。もちろん売却の際に利益が出ていなければ非課税のメリットは得られません。

一方でiDeCoは積み立てたお金は原則60歳になるまで使うことができません。老後資金と割り切って積み立てられるでしょうし、iDeCo以外に貯蓄や運用ができる余裕があれば問題はありません。ただ、月1万円の積立でも1年で12万円、10年で120万円、30年では360万円と結構まとまったお金になります。これだけのお金を引き出さずにやりくりできるかよく検討すべきです。

始めやすさでもつみたてNISA

次に「始めやすさ」も重要なポイントです。実はここでも手続きが比較的簡単なつみたてNISA(※)に軍配が上がります。

たとえば、多くのネット証券ではネット上で口座開設手続きをします。この際に総合口座だけでなくつみたてNISA(※)口座も開設することができます。必要情報を入力し、本人確認書類をアップロードしたら開設手続きが完了。最短数日で口座開設できるでしょう。

一方、iDeCoの場合は口座開設に時間と手間がかかります。金融機関から書類を取り寄せ記入しますが、会社員や公務員の場合は勤務先の担当部署に記入してもらう必要のある書類もあります。すべての書類が整ったら金融機関に提出します。金融機関は国民年金基金連合会に書類を送り、加入者資格の審査にかけます。審査結果を受けiDeCo口座が開設されますが、この審査には1〜2カ月かかるのです。このように手続きが面倒なのでiDeCoを敬遠する人も少なくありません。

これらを考えるとつみたてNISA(※)から始めるほうが無難です。ただし、iDeCoにはこれらのデメリットを補って余りある節税メリットがあるのも事実。いずれiDeCoも上手に活用できるようまずは運用に慣れましょう。

つみたてNISAは住宅資金や教育資金などに利用する

定期預金では10年後の利息は200円

人生では就職、結婚、出産、マイホーム購入、子どもの進学、そして退職、などさまざまなライフイベントがあります。これらを実行するには、ほとんどの場合で大きなお金がかかります。大きなお金を準備するには時間がかかります。だからこそ、私たちはライフプランを立て、ライフイベントを着実に実行していきたいものです。

たとえば、10年後の大学入学に備えて240万円程度を準備するとしましょう。仮に定期預金で貯蓄を始めたとします。

大手銀行の1年ものの定期預金金利は0.002%(2023年2月時点)です。毎月2万円積み立てれば10年で元本は240万円になりますが、利息はわずか200円程度しかつきません。

一方で、つみたてNISA(※)を利用して準備した場合、預貯金より高いリターンを期待できます。年利3%(税金は考慮しない)で運用できたとすると月2万円の積立は約279万円になります。定期預金と比べると実に39万円もの差がつく計算となります。

もちろん、元本割れとなる事態もあり得るのが投資です。最終的にいくら準備できるかは運用成果次第ですが、長期間にわたり運用を続けるほど元本割れのリスクは小さくなり、世界経済の成長の果実を着実に取り込むことができるようになります。

つみたてNISA(※)の特徴の1つが、途中で売却してお金を使うことができることです。また、非課税投資期間が20年と長期にわたり、その間は通常約20%かかる利益に対する税金が非課税となるのも大きなメリットです。さらに2024年からの新NISAでは、非課税期間が無期限になります。ですから、つみたてNISA(※)は教育費やマイホーム購入時の頭金など、将来必要になるまとまった資金を効率的に準備するのに適しています。

教育費と住宅費で5000万円弱が必要

では、実際に教育費はどの程度かかるのでしょうか。

進学プランによって大きく異なりますが、幼稚園から高校までは公立校、大学は私立文系に進学した場合の1人あたりの教育費を合計すると1233万円にもなります(文部科学省「平成30年子どもの学習費調査」、日本政策金融公庫「令和3年度 教育費負担の実態調査結果」より)。子どもが2人なら2倍、3人なら3倍かかります。子どもが幼稚園に入園してから大学卒業まで約20年前後の間に、これだけのお金を貯めては使っていくわけです。

大きなお金がかかるライフイベントはまだまだあります。最も大きなお金がかかるのがマイホームの購入。住宅資金は地域、住宅の種類や大きさなどによって大きく異なりますが、建売住宅の全国平均で3495万円程度です(「2020年フラット35利用者調査」より)。

さらに「老後資金2000万円問題」が話題となったように、ほとんどの人が不安を抱えているのが老後資金でしょう。お金があったほうが余裕のある生活ができるし、なければないなりに生活するしかないのが老後資金です。

そもそも将来受け取る公的年金だけで十分に生活できると安心している人はほとんどいないはず。住宅資金や教育資金の高いハードルを乗り越えた後に立ちはだかるのが老後資金です。しっかりした戦略性と計画、そして実行力がないと、まとまった老後資金を作るのは至難の業です。

たとえば20年間で2000万円貯めるケースを考えてみましょう。定期預金で貯めるなら月々8.3万円積み立てる必要があります。家計をやりくりするにはかなり厳しい金額です。

では、運用の力を借りることができるなら、月々の積立額はどの程度に抑えられるでしょうか?

年3%で運用できるとすると月6.2万円、年5%で運用できるなら月5万円の積立で2000万円を準備することが可能になります(税金は考慮せず)。

この積立額でも家計にとって厳しいのは変わりませんが、ずっと現実的になったはずです。

複利の効果を味方につけることで、大きなまとまったお金を準備しやすくなるのです。そのためには、できるだけ早く始めて少しでも長い期間をかけて準備することが大切です。

初心者が始めやすいさまざまなしくみ

まったく知識のない状態から資産運用を始めるのは簡単なことではありません。少しずつでも勉強を始めてみましょう。

ただ、たくさんの書籍を読んだからといって、資産運用が上手になるわけでもありません。やはり一番の勉強は実際に運用をしてみることです。

最初は失敗もあるでしょう。また、経済ショックなどによる暴落に巻き込まれることもあるかもしれません。長期間運用をするなら、残念ながら経済ショックを何度か経験することになります。こうした嫌な経験も含めて資産運用の経験です。いいときばかりではないのが現実です。

新しいことを始めるときに心がけたいのが「小さく始めること」。また、資産運用は長期間続けてこそ成果を得やすいのですが、どうしても性に合わないという人もいます。

やめたいと思ったときに「撤退しやすいこと」もポイントです。

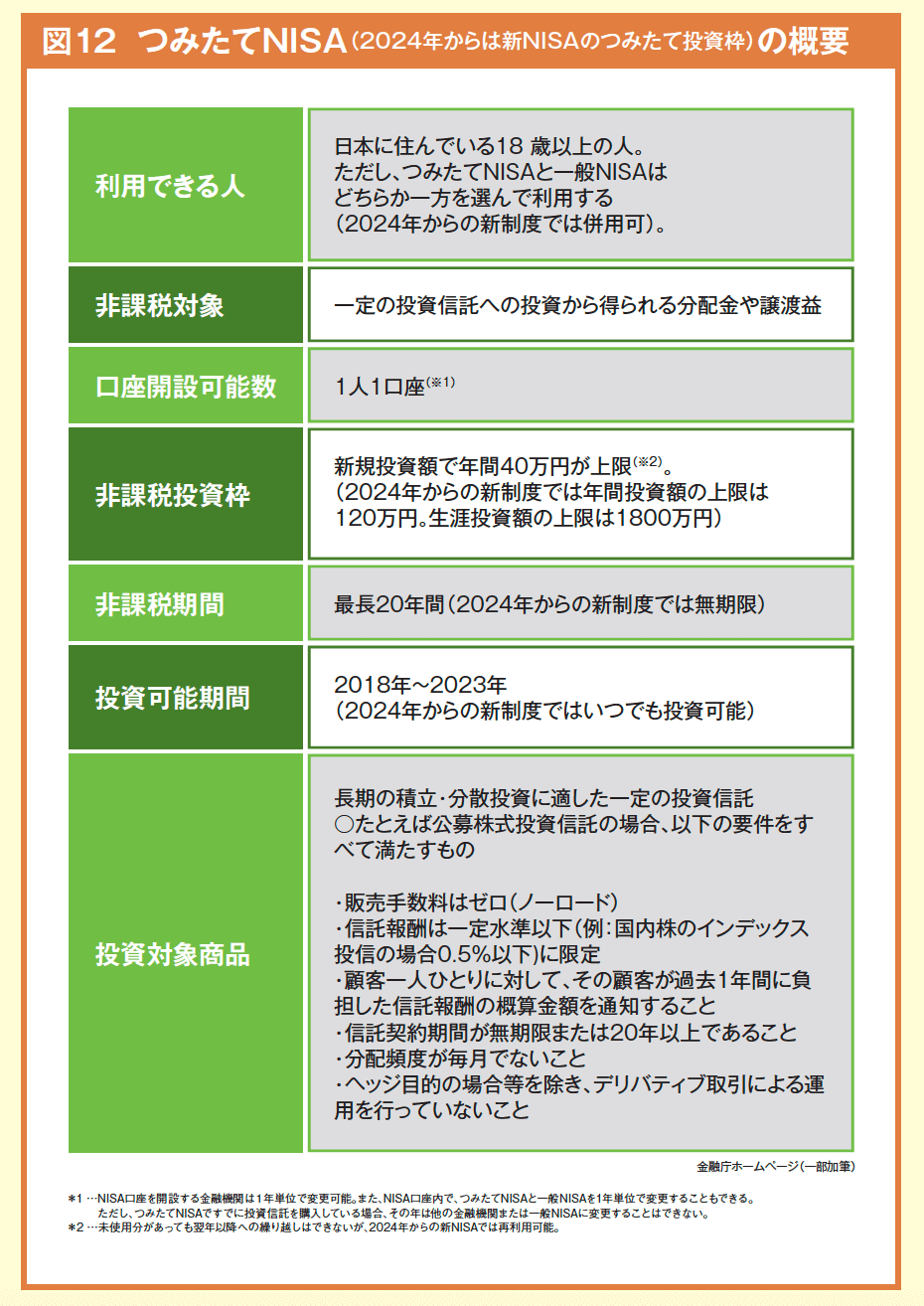

つみたてNISAは非課税枠が年40万円しかありませんが(※1)、小さく始めるには十分です。小さな金額でもコツコツ利用すれば大きな金額を非課税で運用できます。

通常であれば運用益には約20%かかる税金が、非課税になるメリットも資金準備を手助けしてくれるでしょう。

また、いつでも売却でき撤退しやすいのも、初めての資産運用にはピッタリの特徴です。

さらにつみたてNISA(※2)には、初めて運用する人に心強い特徴があります。

つみたてNISA(※2)で利用できる投資商品は、金融庁が定めた条件を満たした商品のみ。販売手数料がゼロ、運用中のコストである信託報酬が一定水準以下など、長期の積立・分散投資に適した条件を満たしている商品しかラインナップされていません。

どんな投資商品でも運用成果は相場次第です。でも、知らないうちに異常に高いコストを負担していたといった、外れを引いてしまうリスクは小さいので安心して投資できます。

長期間にわたり運用できるなら、運用するリスクより運用しないリスクのほうが大きくなります。

証券会社によっては月100円からできるつみたてNISA(※2) もありますので、今もし運用を始めようか迷っているなら、まず口座を開設して少額から始めてみましょう。

<著者プロフィール>

藤川 太(ふじかわ・ふとし)

生活デザイン株式会社代表取締役。慶應義塾大学大学院理工学研究科を修了後、自動車会社で燃料電池自動車の研究開発に従事。その後2001年に家計の見直し相談センターを設立し、資産形成に関するアドバイスを行ってきた。『やっぱりサラリーマンは2 度破産する』(朝日新書)ほか、著書多数。2022年、無料の運用ロボットアドバイスサービス「ふくろう倶楽部」(https://club.mfukurow.com)をスタート。

『2024年新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書』