『2024年新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書』(宝島社)より一部抜粋

(本記事は、藤川 太氏の著書『2024年新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書』=宝島社、2023年3月10日刊=の中から一部を抜粋・編集しています)

目次

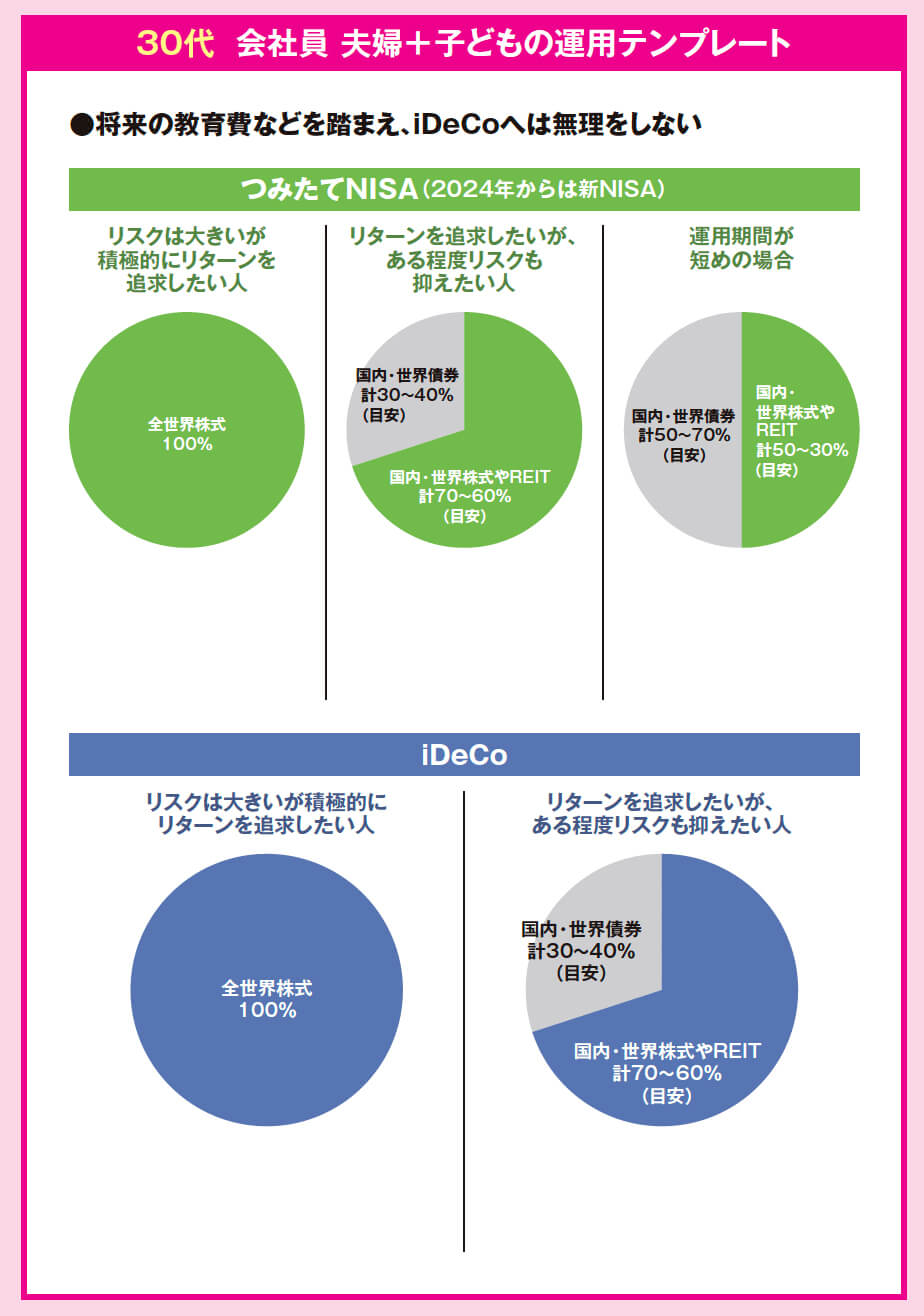

【30代】会社員夫婦+子どもの運用テンプレート

間近に控えるライフイベントを見据えた家計のやりくりと資産運用

| 夫婦、子ども世帯の方は…… |

|---|

| 子どもの成長や、住宅購入などのライフイベントを計算に入れた資金計画を作ります。教育資金作りには貯蓄だけでなく積立投資も活用しましょう。 |

夫婦ともに30代ですでにお子さんのいる世帯では、子どもの成長を見据えた資金計画が必要です。子どもが社会人となり一人立ちするまでの間に、いつ、どのくらいのお金が必要となるのかを計算して計画を立てましょう。

教育資金は確実に用意したいお金なので、リスクを取らず貯蓄だけで作ろうと考える人もいます。しかし、たとえば定期預金だけでまとまった資金を用意するには、毎回それなりの金額の積立が必要です。それで生活が苦しくなったり、必要な資金を作れなくなるのでは元も子もありません。

子どもが生まれてから、まとまった額の教育資金が必要となるまでに10年以上の余裕があります。長期間かけてお金を準備できるなら、投資による資産運用も組み合わせましょう。世界中の株式や債券などへ分散投資することでリスクを抑えつつ、長期に運用することで複利効果を味方につけ効率的に資金準備をしましょう。たとえばつみたてNISA(2024年からは新NISA)を利用して、児童手当を原資に積立投資をしてみましょう。子どもの誕生から毎月1万円を積み立てていけば、15歳までに投資元本だけで約180万円を積み立てられます。運用の力を借りれば、さらにゆとりある教育資金作りができるでしょう。

一方、マイホームの頭金作りは教育資金より準備期間が短くなります。短期の投資は元本割れリスクも高いので、慎重に行います。場合によっては、老後の備えを含めた長期運用資金から、必要な時期に必要な分を取り崩さざるを得なくなるかもしれません。その意味では、ライフイベント資金に不安がある場合は、60歳までお金が引き出せないiDeCoでの積立は無理をしないようにしましょう。

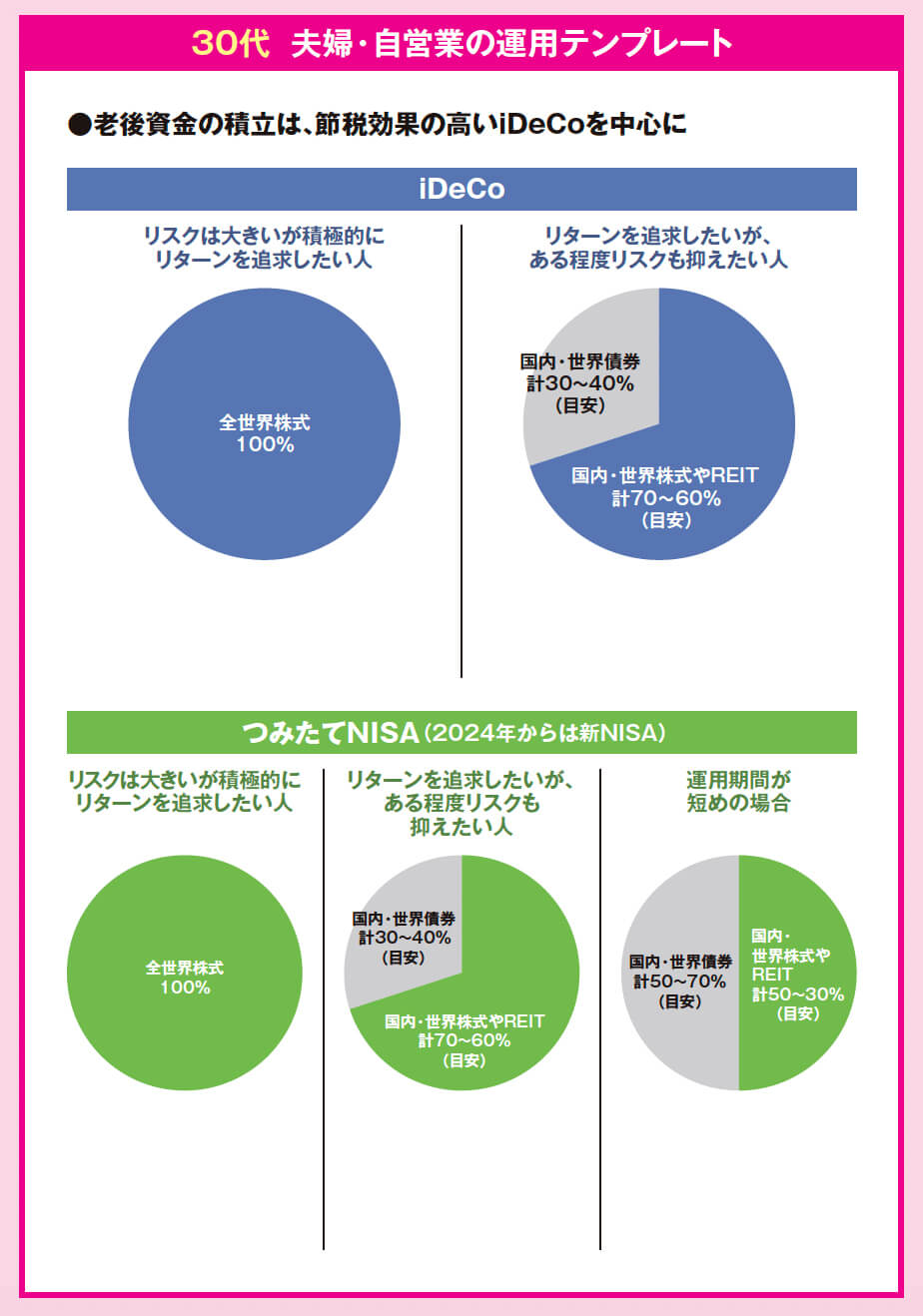

【30代】夫婦・自営業の運用テンプレート

老後資金作りを始めるにはもってこいの時期。ライフイベントも楽しんで

| 夫婦・自営業の方は…… |

|---|

| 収入に余裕のある世帯では老後資金作りを始めるのによい時期。iDeCoや国民年金基金を利用して着実に。住宅購入資金などの運用はリスクを抑えましょう。 |

自営業の世帯の場合は、フルタイムで共働きの家計が多く、子どもがいなければ比較的家計の余裕があるでしょう。しかし考えておくべきは、自営業の場合は、収入が不安定で将来受け取れる公的年金も少ないということです。

まず大切なのは、年金が受け取れるようになる65歳までのキャッシュフロー(日常の生活資金)のめどを立てることです。一時的に収入が減った場合でも、生活費を補塡できるだけの貯蓄を確保しておきましょう。そのうえで、生活費を圧迫しない程度に、適度な積立投資を行っていきます。資産を確実に増やすためには強制力も必要ですから、節税メリットのあるiDeCoやつみたてNISAを利用し、機械的に積み立てていきましょう。掛金が全額所得控除となるうえ、値上がり益や分配金に対する税金がかからないなど、節税効果が高いiDeCoはぜひ利用しましょう。資金を増やす力は小さいものの、やはり掛金が全額所得控除になる国民年金基金も利用することができます。

この2つを併用できますが、掛金は合算して、毎月6万8000円まで。夫婦合わせて満額で13万6000円、これを25年継続すれば4080万円を積み立てられる計算となり、ゆとりある老後としても十分な金額です。

住宅や車を購入する資金のように投資期間をそれほど長く取ることができない資金については途中で引き出すことができるつみたてNISA、もしくは一般NISA(2024年からは新NISA)を利用して、節税メリットを受けながら積み立てていきます。株式に投資する比率を50~ 30%に制限し、リスクを抑えながら増やすことを目指すバランス型ファンドを利用するのが賢明です。

<著者プロフィール>

藤川 太(ふじかわ・ふとし)

生活デザイン株式会社代表取締役。慶應義塾大学大学院理工学研究科を修了後、自動車会社で燃料電池自動車の研究開発に従事。その後2001年に家計の見直し相談センターを設立し、資産形成に関するアドバイスを行ってきた。『やっぱりサラリーマンは2 度破産する』(朝日新書)ほか、著書多数。2022年、無料の運用ロボットアドバイスサービス「ふくろう倶楽部」(https://club.mfukurow.com)をスタート。

『2024年新制度対応版 世界一かんたんなNISAとiDeCoの得する教科書』