『会社も従業員もトクをする!中小企業のための「企業型DC・iDeCo+」のはじめ方』より一部抜粋

(本記事は、山中 伸枝氏の著書『会社も従業員もトクをする!中小企業のための「企業型DC・iDeCo+」のはじめ方』=同文舘出版、2021年7月2日刊=の中から一部を抜粋・編集しています)

企業型と個人型の費用対効果で比較する

経営者には3つの選択肢がある

これまでご説明してきたように、確定拠出年金には、企業型と個人型の2つの区分があります。前者がDC、後者がiDeCo、さらに中小企業が導入できるオプションとしてiDeCo+があります。

通常、一般の方にはiDeCoという選択肢しかありません。勤め先が制度導入をしていなければ、企業型確定拠出年金(DC)もiDeCo+も利用することができないからです。

一方、経営者には3つの選択肢があります。自身の老後資金作りだけを考えてもよいですし、従業員の老後支援策を講じることも可能です。ぜひ、自社にとって最もメリットがある制度を導入していただきたいと思います。

第4章では、企業型と個人型、どちらがよいのか具体的な選択基準についてご説明していきます。

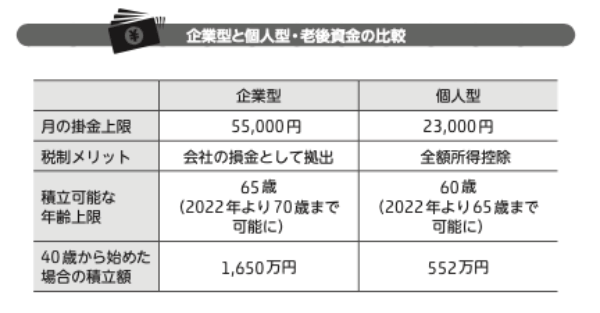

老後資金の金額で比較する

確定拠出年金の目的は老後資金作りですから、そもそも制度によって老後資金にどのくらいの違いが出るのかを比較しましょう。ここでは、運用メリットはプラスアルファとして、積立元本のみを比較します。

企業型DCは法律上、月5万5,000円まで拠出が可能です(DB併用の場合は2万7,500円)。一方、個人型のiDeCoは、第2号被保険者(厚生年金加入者)の場合、月2万3,000円まで拠出可能です。

比較するために40歳の経営者(厚生年金加入)を例に考えます。企業型は65歳まで拠出が可能、個人型は60歳まで拠出が可能という現行の制度で比較します。2022年から、それぞれ5年ずつ拠出可能期間が拡大することは合わせてご承知置きください。

ごく簡単な比較ではありますが、作ることのできる老後資金にはかなりの金額の差があることがわかります。

では、老後資金を作りながら、同時に税金がどのくらい圧縮されるのかを見ていきましょう。

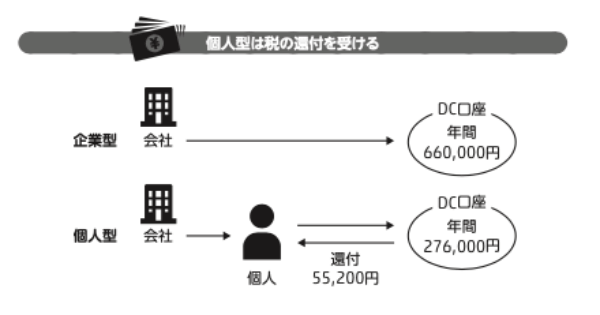

企業型は事業主掛金が直接加入者の確定拠出年金口座に入金されますので、加入者に税の還付があるわけではありません。一方、個人型はいったん受け取った給与の中から掛金を拠出し、税の還付を受けます。

仮に課税所得300万円であれば、所得税率は10%、住民税は10%、合計20%の節税効果となります。

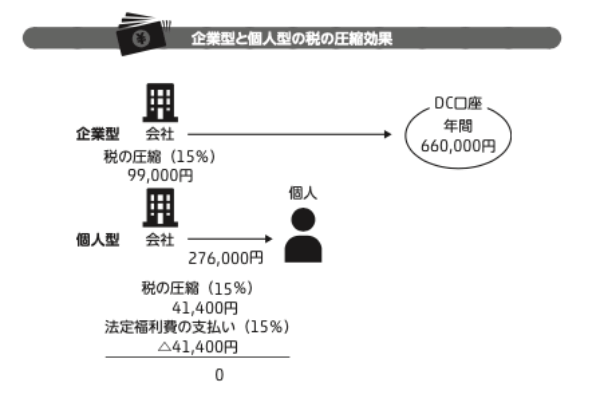

次に、会社としての資金の流れと税の圧縮効果を見ていきましょう。企業型の事業主拠出を月5万5,000円とすると、これは役員報酬とは別に、経営者個人の確定拠出年金口座に支払われます。

会社としては、この掛金は役員報酬同様、全額損金計上です。役員報酬の場合は法定福利費(社会保険料の会社負担分)の支払いが発生しますが、確定拠出年金の掛金は社会保険料算定不算入です。法人税率は中小企業の所得800万円以下という仮定のもと、15%で計算します。

個人型の掛金は役員報酬の中から、経営者本人が拠出します。会社から見れば、この掛金分は経費ですが、そこに法定福利費の支払いが発生します。

ここでは確定拠出年金の費用の入りと出をわかりやすくするために、月2万3,000円を役員報酬として拠出したことによる税の圧縮効果、さらに、そこから法定福利費を差し引いて考えます。

もちろん、掛金の拠出が可能かどうかの議論はありますが、仮に最高額の掛金の拠出を継続できる人であれば、やはり企業型のメリットは大きいと考えます。

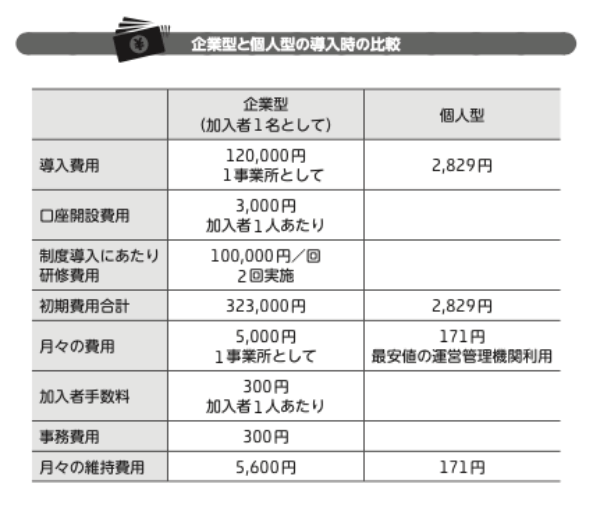

負担する費用の比較

著者は一人法人ですが、確定拠出年金は企業型にしています。企業型は個人型に比べてコストがかかるのですが、費用対効果で考えると十分ペイできると考えました。このあたりは事業所によって判断も変わるでしょう。

次ページで提示するコストは、実際依頼する運営管理機関や事業規模により異なるので、参考としてください。また、個人型の費用は、情報開示されている運営管理機関の最も安いところを利用した場合としています。

企業型確定拠出年金は企業年金ですから、厚生労働省への手続き関連が発生します。それを金融機関にお願いするプロセスがありますから、導入費用は、10万円以上は必要でしょう。

ランニングコストについても、事業所として負担する費用があります。ここはある程度、加入人数が見込める会社のほうが、負担が軽くて済みます。

また、従業員研修にも費用もかかります。こちらは、金融機関によっては無料で行なうところもあるようですから、今後導入を検討する際には、あわせて確認されるとよいでしょう。

もちろん、内容も満足のいくものが提供されるのかどうかもチェックが必要です。

一方、個人型は、費用はほとんどかかりません。窓口となる金融機関(運営管理機関)にかかる費用はまちまちですが、それでも企業型と比べたら特に気になるほどのものではないでしょう。

ちなみに、個人型の費用は掛金から差し引かれますが、企業型の費用は加入者の掛金から差し引かれるのではなく、別途会社が負担します。

そのため、企業型は掛金全額が加入者の資産になりますが、個人型は費用を指し引いた金額のみが将来の資産として運用に回ります。

<著者プロフィール>

山中 伸枝(やまなかのぶえ)氏

心とお財布を幸せにする専門家ファイナンシャルプランナー(CFP®)株式会社アセット・アドバンテージ代表取締役FP相談ねっと代表 一般社団法人公的保険アドバイザー協会理事1993年米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。執筆:金融庁サイト有識者コラム連載、50歳を過ぎたらやってはいけないお金の話(東洋経済新報社)、ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

『会社も従業員もトクをする!中小企業のための「企業型DC・iDeCo+」のはじめ方』