『会社も従業員もトクをする!中小企業のための「企業型DC・iDeCo+」のはじめ方』より一部抜粋

(本記事は、山中 伸枝氏の著書『会社も従業員もトクをする!中小企業のための「企業型DC・iDeCo+」のはじめ方』=同文舘出版、2021年7月2日刊=の中から一部を抜粋・編集しています)

目次

確定拠出年金の基礎知識 運用編

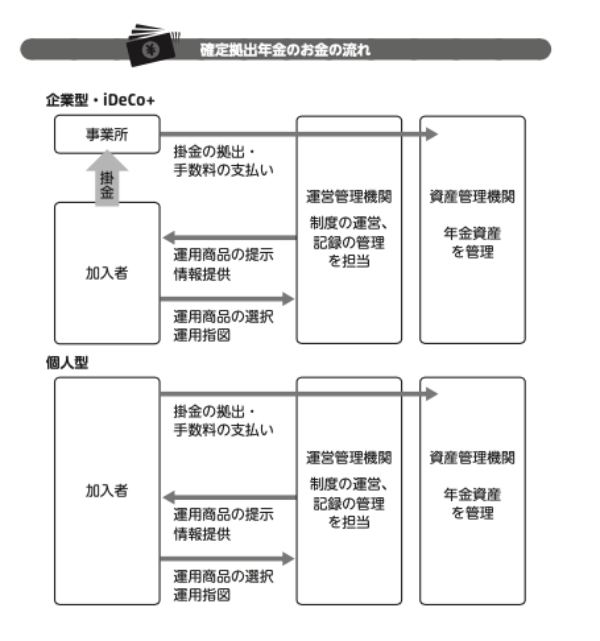

確定拠出年金の窓口は運営管理機関

確定拠出年金は、企業型であれ個人型であれ、始めるにあたり、金融機関を決め、そこに口座を開く必要があります。確定拠出年金には複数の機関が関連しますが、加入者にさまざまな情報提供を行ない、窓口となる金融機関を「運営管理機関」と呼んでいます。

「運営機関をA銀行とした場合、購入できる運用商品はA銀行のものに限るのですか?」とよく聞かれるのですが、A銀行で扱う商品以外にも、B運用会社の投資信託、C運用会社の投資信託など、さまざまな種類の運用商品がラインナップされており、自分の好きな商品を選ぶことができます。

とはいえ、運営管理機関ごとに、選べる運用商品ラインナップ、手数料等のサービスが異なるので、この窓口選びは重要です。

運営管理機関は、どんな運用商品をラインナップするかを決めたり、加入者が購入判断をしやすいように情報提供をするのが主な仕事です。ほとんどのケースにおいて、この運営管理機関が加入者対応にあたりますが、実は見えないところにも重要な機関が存在します。

例えば、運営管理機関のバックに控えているのが「資産管理機関」です。ここでは実際のお金の出入りや、指定された運用商品の買い付け、売却を行ないます。また、記録を管理する部署もあるので、積立額の記録、資産残高の記録などをしています。

企業型、個人型で若干流れが異なるものの、国の制度として複数の機関が連携しているのだとご理解いただければよいかと思います。なお、iDeCo、iDeCo+の実施機関は国民年金基金連合会、確定拠出年金の管轄は厚生労働省となります。

運用商品は「元本確保型」と「元本変動型」の2種類

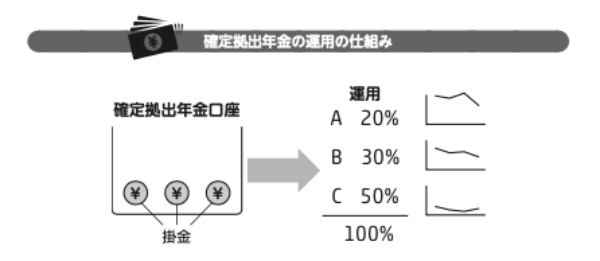

確定拠出年金は、加入者それぞれが「老後資金専用口座」を持ちます。会社がここに掛金を拠出すれば企業型、個人が自分のお金を拠出すれば個人型です。

掛金はいったん確定拠出年金口座に入りますが、その後「運用」に回ります。その場合、運営管理機関ごとに選べる運用商品が決められているので、そこから1つの商品、あるいは複数の商品を選んで運用します。

運営管理機関は必ず「元本確保型」の運用商品と「元本変動型」の2種類の運用商品を準備することになっています。

「元本確保型」とは、通常定期預金や保険商品を指します。なぜ「元本保証」と言わないのかというと、商品によっては満期日前に解約をすると元本が割れてしまう商品もあるからです。

確定拠出年金は60歳までお金を引き出すことはできませんが、その口座の中で商品を売買し、利益を出します。そのため、「解約」という概念も発生するのです。

「元本変動型」とは、投資信託を指します。元本が変動することはありませんが、資産価値が上がったり下がったりすることがあるという意味で、こう呼ばれています。

通常、投資信託は購入の際、手数料がかかりますが、確定拠出年金ではそれが全くかかりません。また、運用時のコスト「信託報酬」も、通常より低く抑えられているのも特徴です。

加入者はまず、毎月購入する運用商品を決めます。いったん決めた商品は、毎月決まったタイミングで買い付けされていきます。

例えば、A商品30%、B商品20%、C商品50%という形で購入する割合で指定します。月1万円の拠出であれば、A商品を3,000円分、B商品を2,000円分、C商品を5,000円分、積立で毎月購入します。

割合で指定するのは、掛金額の変更があった場合でも、きちんと買い付けが行なわれるようにするためです。

投資信託の種類

確定拠出年金には、多種多様な投資信託が準備されています。

それらは、その投資先や運用手法によって分類されています。例えば、株式や債券、不動産やコモディティ(金や原油、小麦やトウモロコシといった商品)などに投資するものに大別されます。さらに、その投資先が日本国内なのか、先進国なのか、あるいは新興国なのかといった投資地域によっても分けられます。

投資信託の中には、単体の市場(例えば日本国内の株式)に投資をするものの他、世界中の株式や債券などにあらかじめ決められた割合に従って投資をする「バランスファンド」といわれるものもあります。

資産運用のセオリーでは、世界中の株式や債券にバランスよく「国際分散投資」をすることが、適切だといわれており、バランスファンドは1つの投資信託で、その手法が実行できる代表的な商品といえます。

また、国際分散投資においても投資期間が長い場合は株式に比重を置き、徐々に債券に比重を移していくとよいともいわれています。その法則に従って、加入者の年齢により自動的に投資配分を変更していく「ターゲットイヤーファンド」という投資信託もあります。

また、投資対象の値動きを示す指数に連動するような運用方針で投資が行われる「インデックスファンド」と指数を上回る運用を目指す「アクティブファンド」といった運用手法でも分類ができます。

確定拠出年金の運用商品数はおおむね35商品と決められています。この商品数は、少なくとも長期の資産形成をするにはさまざまな市場に分散投資が必要なことと、同時に、あまり種類が多いと加入者が選びきれないというデータに基づき決められています。

日本には6,000本ほどの投資信託が存在するといわれている中、確定拠出年金は資産運用の経験があまりない方でも、取り組みやすいようにとさまざまな配慮がされている仕組みだといえます。

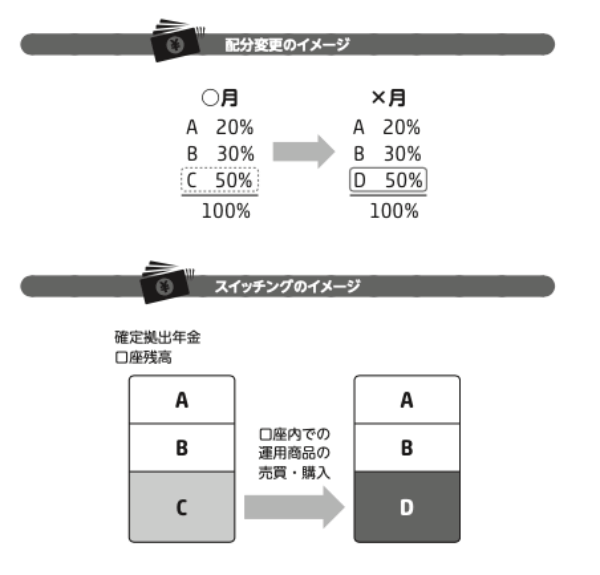

運用商品は変更できる

購入する運用商品は、運用中何度でも変更可能です。例えば、来月はA商品20%、B商品30%、C商品はやめてD商品を50%という具合です。

このように、毎月の購入商品を変更することを「配分変更」といいます。この際、C商品は、次月より購入するのをやめただけなので、残高はそのまま残ります。

しかし、場合によっては、この残高自体も売却して、D商品と入れ替えたいということもあるでしょう。そのような場合は、「スイッチング」といって、口座内で運用商品を売却したり、その金額で違う商品を購入したりできます。

確定拠出年金は、このように口座の中で運用商品を積立、さらに売買を繰り返すことで、利益を得て資産を増やしていきます。

確定拠出年金のセーフティネット

確定拠出年金は加入者自らが運用責任を負うことから、リスクを気にされる方が多いです。また、聞き慣れない機関が携わることで、お金がなくなるのではないかと不安に思われる方もいます。

最初に、お金の流れからお話ししましょう。窓口となる運営管理機関は、お金を預かりません。お金はまず、資産管理機関に入ります。資産管理機関は通常信託銀行がその責務を担いますが、信託銀行は商業銀行と異なり、顧客の資金は分別管理されます。

したがって、お金を預かる信託銀行が仮に破綻したとしても、顧客の資金は別の場所に保管されているのでなくなることはありません。

加入者のお金は資産管理機関にいったん預かられたあと、指定のスケジュールにより商品の買い付けに回ります。加入者が指示を与えた通りに、定期預金にお金が回ったり、投資信託の買い付けに回ったりします。

定期預金に積立をすると、そのお金はペイオフの対象となります。つまり、預金保険制度の対象となりますから、元本1,000万円とその利息については保護されています。

ただし、確定拠出年金で積立をしているA銀行の預金と、確定拠出年金以外のA銀行の預金は合算されるので、合わせて元本1,000万円を超えた場合は、万が一の時、超過分は補償の対象外となります。

保険商品は、保険契約保護機構の補償の対象です。こちらは保険会社が万が一倒産したとしても、責任準備金の90%までが補償されます。責任準備金は、解約返戻金と同じようなものと理解しておいていただければ結構です。

投資信託は、そのファンドに組み込まれた投資先の価格変動に影響をされます。株式に投資をする投資信託であれば、株価の変動がそのまま投資信託の評価に連動します。投資信託によって投資対象の数が異なります。

仮に日本の株式会社100社に投資をする投資信託であれば、その100社すべてが倒産すれば、その投資信託の価値はゼロになります。そんな事態にならないために、複数の投資先に分散投資をしているのが投資信託です。

<著者プロフィール>

山中 伸枝(やまなかのぶえ)氏

心とお財布を幸せにする専門家ファイナンシャルプランナー(CFP®)株式会社アセット・アドバンテージ代表取締役FP相談ねっと代表 一般社団法人公的保険アドバイザー協会理事1993年米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。執筆:金融庁サイト有識者コラム連載、50歳を過ぎたらやってはいけないお金の話(東洋経済新報社)、ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

『会社も従業員もトクをする!中小企業のための「企業型DC・iDeCo+」のはじめ方』