『貯金、そんなにないんですけど、 老後のお金、だいじょうぶでしょうか?:50代から考えておきたい「お金の基本」』より一部抜粋

(本記事は、田中佑輝氏の著書『貯金、そんなにないんですけど、 老後のお金、だいじょうぶでしょうか?:50代から考えておきたい「お金の基本」』=大和出版、2021年7月15日刊=の中から一部を抜粋・編集しています)

<登場人物>

青山:50代後半。中堅企業勤務で年収は810万円。かつては共働きで豊かな生活を楽しんできた。その一方浪費がたたって貯金は少ない。住宅ローンも結構残っている。

赤坂:50代後半。小企業勤務で年収は多くない。妻のパート収入と合わせても、682万円で青山に届かない。しかし堅実な生活を送り貯金は多め。実家住まいで住宅ローンはゼロ。

南:50代後半。ファイナンシャルプランナー。青山と赤坂の高校時代の同級生。

一生払う「基本支出」と期間限定の「限定支出」で考える

南 では、自分はお金をいくら使っているのかという価値観を数値化していくよ。

青山 「価値観」は南のキーワードだね。

南 お金は人生と一体だからね。

いつも「お金の使い方=自分の価値観」だと意識すると、お金を軽視したり、逆にとらわれすぎたりして失敗するのを防げる。

赤坂 同感だ。中でも大きいのは生活費だよね。

南 そう。なので、まず毎月の基本生活費に12を掛けて、それに旅行やプレゼントなどの突発的な支出を足すことで、1年の支出を把握する。

たとえば基本生活費が毎月30万円で、年金が毎月20万円だとすれば、不足分は毎月10 万円。突発的な支出が合計30万円なら、年間150万円が不足するとわかる。

すると、「では何をするか」が明確になってくる。

老後が見える化されるんだ。

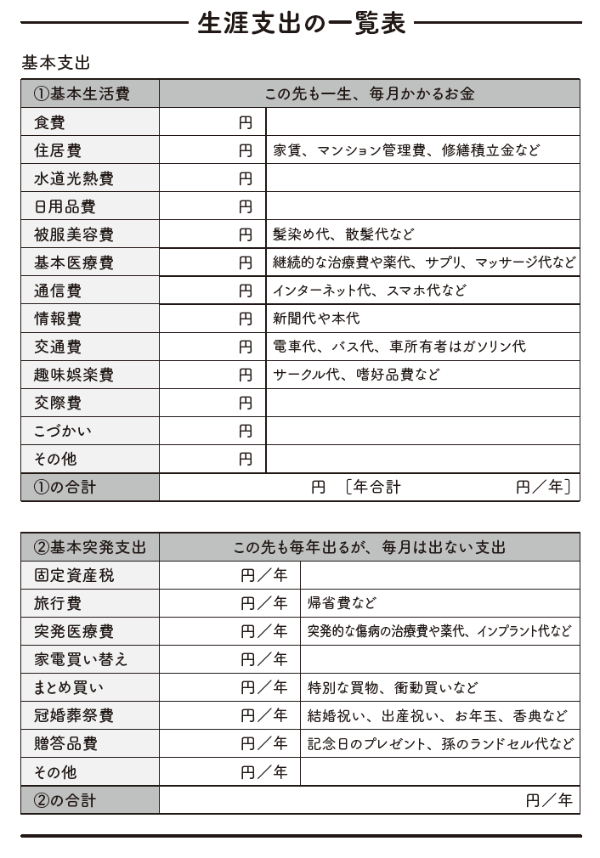

こういう表に書き込んでいくといい。

費目をもれなくつかむために、これからも一生変わらないだろう「基本」の支出と、やがていらなくなる「限定」的な支出に分ける。

家族全員の支出をできるだけ正確、リアルに数値化する

南 そのどちらにも、「生活費」と「突発支出」がある。まとめると、こんな感じだ。

【基本支出】

①基本生活費。

この先も毎月出ていくお金だ。普通に生活していたら必ずかかる食費、電気代、交通費などだね。

②基本突発支出。

この先も毎年00かかる、もしくはかけたいけど、毎月かかるわけではない突発的な支出だ。固定資産税や旅行費、帰省費、特別な買物、冠婚葬祭費とかになる。

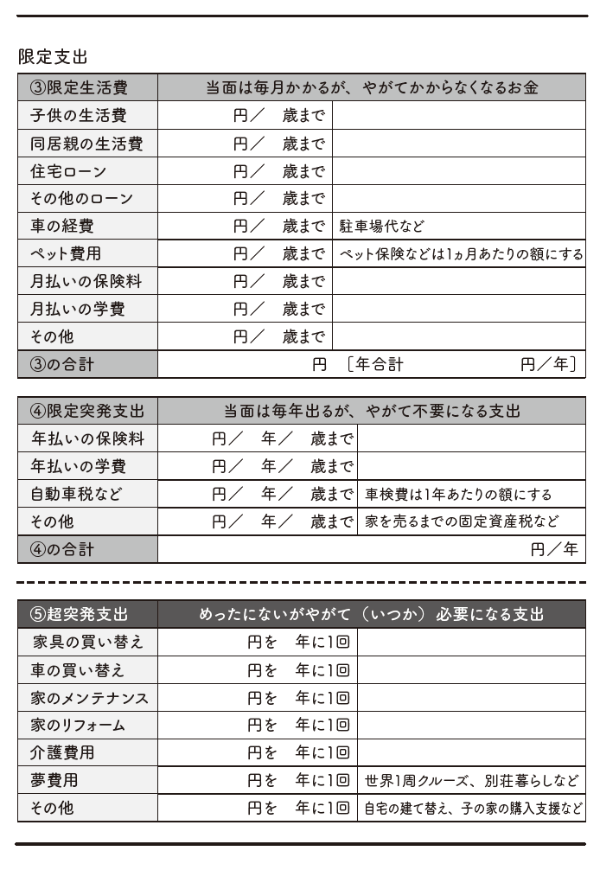

【限定支出】

③限定生活費。

完済や子供の独立などによって、やがては不要になるお金だ。保険料、子供の生活費、同居親の生活費などだね。

④限定突発支出。

免許返納などによって、やがては不要になる突発的な支出だ。子供の学費、車の経費、場合によっては家を売るまでの固定資産税とかだね。

青山 なるほど。①には入りにくい年末年始のまとめ買いとか、バーゲンの衝動買いとかは、②に入れればいいわけか。

南 そのほかに、めったにないけど必要な突発支出を別に立てる。

⑤超突発支出。

家具の買い替えとか、家のリフォーム代、家の建て替え費などだ。現役時代にはかなえられなかった夢も、ここに盛り込むといいね。

青山 夢の費用計上は楽しいけど、あとはちょっとめんどうだなあ。

赤坂 そう?俺は平気。ワクワクするくらいだ(笑)。

南 たいていの人がめんどうがるんだよ。だけど、「人生で1度はやるべきわが家の原価計算」みたいに考えて、気を取り直してくれ。

コツは、「家族全員の数字を、できるだけ正確に、ありのままに書く」こと。あと、記入し終えたら、必ず年単位の合計額を出しておくことを忘れないでね。

<著者プロフィール>

田中 佑輝

東京都生まれ。日本国内の外資系銀行で専属ファイナンシャルプランナーとして活躍後、株式会社アルファ・ファイナンシャルプランナーズ代表取締役。セミナーやコンサルティングを手がける。

『貯金、そんなにないんですけど、 老後のお金、だいじょうぶでしょうか?: 50代から考えておきたい「お金の基本」』