つみたてNISAは、投資信託を毎月コツコツと積み立てて、非課税で運用できる税制優遇制度です。最長20年間の非課税期間が設けられていますが、何歳から始めるのがベストなのでしょうか。

本記事では、つみたてNISAを始める年齢やタイミング、年代別の運用方針をまとめました。2024年からの新NISAにも触れているので、資産運用の参考にしてください。

目次

つみたてNISAは何歳から始めたら良い?

日本国内に住所がある成人であれば、つみたてNISAはいつからでも始められますが、何歳から始めるのがベストなのでしょうか。

結論:つみたてNISAは早く始めるほど良い

つみたてNISAは、投資期間が長くなるほど長期投資と積立投資の効果を享受できるため、早く始めるほど良いといえます。

長期投資では、投資期間が長くなるほどリターンの振れ幅が小さくなり、安定した収益を期待できます。積立投資では、一定の期間ごとに一定の金額で投資することで、高値のときは購入口数が少なくなり、安値のときは購入口数が多くなるため、購入単価が平準化しやすいといった特徴があります。

早く始めるほど投資期間を伸ばせるので、長期投資と積立投資の効果を大きくできます。

20~30代に始めることで老後に備えやすくなる

つみたてNISAの非課税投資枠は年間40万円であり、最長では20年間まで運用できます。つまり、合計では800万円(40万円×20年間)の投資枠を使えますが、毎月3.3万円(年間40万円)を20年間続けることは簡単ではありません。

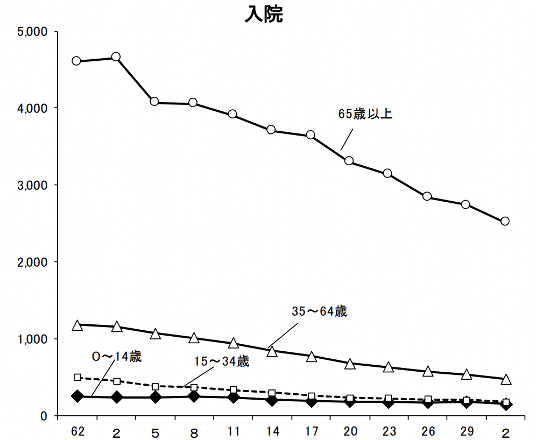

厚生労働省の調査によると、65歳以上の受療率(入院)は20~30代の10倍以上です。もし病気やけがで入院となった場合は、治療費がかさむだけではなく収入が途絶えるリスクもあるので、投資より生活を優先することになるでしょう。

40代後半からつみたてNISAを始めると、多くの人は運用途中で定年を迎えることになります。そのため、老後に備えることを目標にした場合は、20~30代のうちに始めることが望ましいといえます。

積立期間が長いほど平均購入単価が下がる

積立投資の購入金額や頻度を一定に保つと、金融商品の平均購入単価を平準化する効果があります。この手法は「ドル・コスト平均法」と呼ばれており、積立期間が長いほど効果を高められます。

<ドル・コスト平均法のイメージ>

毎月1回の頻度で、商品Aに1万円ずつ積立投資をする場合

商品Aの価格が下がったとき → 1万円で購入できる口数が増える

商品Aの価格が上がったとき → 1万円で購入できる口数が減る

「安いときに多く買う」「高いときに少なく買う」を実践できるため、長く続けるほど平均購入単価が下がる(=高値づかみを避けられる)。

ドル・コスト平均法は、投資のリスクを抑える基本的な方法です。つみたてNISAは基本的にドル・コスト平均法を用いることになるので、その特徴を覚えておきましょう。

40~50代から始めても遅くはない

つみたてNISAは、40~50代から始めてもメリットがあります。

<40~50代からつみたてNISAを始めるメリット>

・運用益が非課税になる

・リスクが比較的低い金融商品に投資できる

・収入に合わせて積立額を調整できる

課税口座(一般口座・特定口座)で投資を始めると、運用益に対して20.315%の税金が課されます。もし年間で30万円のリターンを得た場合は、約6万円の所得税・住民税を負担することになりますが、つみたてNISAではこの税金がかかりません。

つみたてNISAの対象商品は、金融庁の基準を満たした投資信託・ETF(上場投資信託)のみです。長期積立や分散投資に適した銘柄が選ばれており、投資信託・ETFはプロが株式や債券などに分散して運用してくれる金融商品なので、リスクが比較的低いものがそろっています。

40~50代となると急な支出によって積立投資を継続できない場合、つみたてNISAでは毎月の積立額を100円(※)から選べるので、生活に合わせて積立金額を調節できます。

(※)金融機関によって最低積立金額や積立頻度は異なる。

つみたてNISAは18歳以上から始められる

つみたてNISAの対象者は、日本国内に住所がある成人です。2022年までは20歳以上が対象でしたが、民法改正による成人年齢の引き下げに伴って、2023年以降は18歳以上から始められるようになりました。

年齢の判定は口座開設年の1月1日となるため、誕生日によって利用できる時期に違いがあります。

<つみたてNISAを利用できる時期の違い>

・2022年12月31日に18歳の誕生日を迎える場合

→翌年の2023年から利用開始

・2023年1月1日に18歳の誕生日を迎える場合

→本年の2023年から利用開始

・2023年1月2日以降に18歳の誕生日を迎える場合

→翌年の2024年から廃止のため利用不可

現時点で18歳以下の方は上記の仕組みを理解し、申し込みのタイミングを間違えないようにしましょう。

ジュニアNISAの年齢制限は17歳まで

税制優遇制度のNISAには、未成年を対象にした「ジュニアNISA」もあります。成人年齢の引き下げに伴い、2023年からは17歳まで利用できる制度になりました。年齢制限以外にも違いがあるので、以下では各NISAの概要をおさらいしておきましょう。

| 一般NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 年齢制限 | 18歳から | 18歳から | 17歳まで |

| 非課税投資枠 | 年間120万円 | 年間40万円 | 年間80万円 |

| 非課税期間 | 最長5年間 | 最長20年間 | 最長5年間 |

| 対象商品 | 上場株式、投資信託、ETF、REITなど | 長期積立や分散投資に適した投資信託・ETF | 上場株式、投資信託、ETF、REITなど |

| 買付方法 | 通常の買付、積立投資 | 積立投資のみ | 通常の買付、積立投資 |

| 払出し制限 | なし | なし | 原則18歳までは払い出し不可 |

ジュニアNISAの特徴は、原則として18歳までの払出し制限がある点です。その年の3月31日時点で18歳未満の方が資産を引き出すと、ジュニアNISA口座が廃止されるだけではなく、これまでの運用益に税金が課されます。

ただし、2024年からはこの払出し制限が撤廃されるため(※)、資産の払出しを考えている方はタイミングを遅らせましょう。

(※)2024年以降の払出しであっても、ジュニアNISA口座は廃止される。

2024年からの新NISAも年齢制限は同じ?

2014年から始まった一般NISAは、2023年末での制度終了が決まっています。その代わりに、2024年からは18歳以上を対象にした「新NISA」が始まり、非課税期間や口座開設期間などが拡充されます。

<新NISAの概要>

| 投資枠の種類 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年齢制限 | 18歳から | |

| 非課税投資枠 | 年間120万円 | 年間240万円 |

| 総枠での非課税保有限度額 | 1,800万円(成長投資枠は1,200万円) | |

| 非課税期間 | 無期限 | 無期限 |

| 対象商品 | 長期積立や分散投資に適した投資信託・ETF | 上場株式や投資信託など(※) |

| 口座開設期間 | 恒久的 | 恒久的 |

(※)整理銘柄、監理銘柄、信託期間20年未満の高レバレッジ型または毎月分配型のファンドは除く。

年齢制限については、一般NISA・つみたてNISAから変更されることはありません。現行制度との違いとしては、以下の点が挙げられます。

<新NISAと現行制度の違い>

・「つみたて投資枠」と「成長投資枠」を併用できる

・年間の非課税投資枠が360万円に拡充されている

・非課税期間や口座開設期間が恒久化される

・総枠での非課税保有限度額が設けられる

なお、新NISAの仕組みは度々見直されており、上記は令和5年度の税制改正大綱で公表された方針です。制度開始までに変更される可能性があるため、利用を考えている方は最新情報をチェックしましょう。

新NISAも早めに始めよう

新NISAには非課税保有限度額が設けられていますが、一般家庭で1,800万円の資産を貯めるのは容易ではありません。仮に毎月10万円を積み立てたとしても、限度額に達するのは15年後になる計算です。

| 毎月の積立金額 | 非課税保有限度額に達する時期 |

|---|---|

| 3万円 | 50年後 |

| 5万円 | 30年後 |

| 7.5万円 | 20年後 |

| 10万円 | 15年後 |

| 15万円 | 10年後 |

| 20万円 | 7.5年後 |

新NISAの非課税保有限度額は、保有商品の売却による再利用が認められています。例えば、すでに1,800万円を使い切った方が100万円分の商品を手放すと、その年から同じ金額の非課税投資枠を活用できるようになります。

つみたてNISAは口座開設タイミングに注意

つみたてNISAは口座開設のタイミングによって、運用方針の変更を余儀なくされる場合があります。ここでは、口座開設の前に確認したい注意点を紹介します。

非課税投資枠は毎年1月1日に設定される

つみたてNISAの非課税投資枠は、毎年1月1日に新しく設定されます。1月1日の段階で前年分の非課税投資枠が余っていても、その分を本年以降で使用することはできません。

毎年1月からは新しい枠を使うことになるので、非課税投資枠を無駄にしたくない方は、1月から積立上限の3万3,333円を毎月積み立て続けるか、ボーナス設定を用いることで積立上限を超えて非課税投資枠を消費しましょう。

極端な例ですが、12月につみたてNISAを始めた場合、通常の積立で1万円、ボーナス設定で39万円、合計40万円の非課税投資枠を消費できます。

ボーナス設定は金融機関によって取り扱いの有無や名称が異なるため、詳細は利用している金融機関の公式サイトを確認しましょう。

年内に1度でも投資枠を使うと、その年は金融機関を変更できない

金融機関の変更は毎年1回まで認められますが、年内に1度でも金融商品を購入すると、その年は変更手続きができません。金融機関の変更手続きは、前年10月から希望する年の9月30日までに行う必要があります。

<NISAにおける金融機関変更の例>

2023年1月1日に投資信託を購入した → 2023年中の金融機関変更はできない

2023年1月に金融機関をすでに変更した → 2023年中の金融機関変更はできない

2023年12月1日に投資信託を購入した → 2024年1月から金融機関を変更できる

2023年10月から金融機関を変更したい → 2023年9月30日までに手続きをする

実際の手続きでは、変更前の金融機関から「勘定廃止通知書」を受け取り、新しい金融機関に提出をする必要があります。書類の受け取りに時間がかかる可能性もあるので、変更手続きは早めに済ませましょう。

つみたてNISAの年代別・運用方針

つみたてNISAは何歳から始める場合であっても、ライフスタイルに合った運用方針を立てることが重要です。ここからは年代別の運用方針を解説します。

10~20代の運用方針例

10~20代の方は、無理のない金額から始めることを意識しましょう。収入が少ないうちに多くの金額を積み立てると、日常生活に支障が出たり、重要なライフイベントに使えるお金がなくなったりする恐れがあります。

特に20代の方は、結婚や出産、就職、転職などを意識することが大切です。これらのライフイベントでは、数十万円~数百万円の支出が生じる場合もあるので、すぐに使えるお金は手元に残しておく必要があります。

もし積立を中断してしまったら、運用中のファンドはそのまま放置することを検討しましょう。つみたてNISAの対象商品は、もともと長期運用を前提として選ばれているため、放置するだけでも資産運用の効果が期待できます。

30~40代の運用方針例

30~40代になると、多くの方は収入が安定してきます。余剰資金を作りやすい状況にあるため、日々の生活を工夫しながら無理のない範囲で継続しましょう。

人によっては結婚や出産を控えているため、生活やライフイベントに必要なお金は残しておくことが大切です。すでに子どもが産まれている場合は、十分な養育費も確保しなければなりません。

もう一つ注意したいポイントが、つみたてNISAを始めるタイミングです。口座開設の時期が遅れると、運用中に定年を迎えるかもしれません。働いているうちに資産を積み立てるために、特に40代の方は早めにつみたてNISAの利用を検討しましょう。

50~60代の運用方針例

50~60代の方は、非課税期間をできるだけ長く使うことが重要です。定年退職の後も余剰資金があるのであれば、つみたてNISAの利用を継続し、長期投資の効果と非課税期間を活かすために、老後資金として引き出す優先順位を下げるといった選択肢もあります。

50~60代の方にもお金を使うライフイベントはあります。子どもの結婚式や孫の入学など、身内にお祝いを渡す機会が増える年代なので、生活に困ることがないように資金管理をしてください。

つみたてNISAとiDeCoはどちらが良い?

老後への備えが目的の場合は、個人型確定拠出年金の「iDeCo(イデコ)」も一つの選択肢です。これらの制度は、何歳からどちらから活用したらよいのか判断が難しいです。そこで、年代別にどちらを活用したら良いのかをまとめてみました。

まずは、iDeCoの概要から確認してみましょう。

<iDeCoの概要>

| 対象商品 | 特定の投資信託、預金、保険 |

|---|---|

| 節税対象 | 拠出時・運用時・受給時 |

| 運用期間 | 20歳〜75歳 |

| 最低投資金額 | 5,000円〜 |

| 購入方法 | 自動積立 |

| 払出し制限 | 原則60歳まで不可 |

| 掛金上限 | 月1万2,000円〜2万3,000円 |

上記の表を踏まえ、年代別につみたてNISAとiDeCoどちらを活用したほうが老後に向けた資産形成に役立つのか考察していきます。

10~20代はどっちが良い?

iDeCoには払出し制限があり、原則60歳になるまでは資産を受け取れません。例外として途中解約できるケースはありますが、死亡や事故、けが、資産額25万円以下など、非常に厳しい要件が設けられています。

iDeCoを利用すると自由に使えるお金が減ってしまうため、10~20代の方はまずはつみたてNISAを選びましょう。つみたてNISAは金融機関によって異なりますが、毎月100~1,000円から始めることができ、iDeCoのような払出し制限もありません。

ただし、預貯金に大きな余裕がある場合は、早いうちからiDeCoへの加入も選択肢になります。毎月多くの余剰資金を作れる方や、老後までの結婚や出産などのライフイベントがあっても問題ない資産を保有している方は検討してみましょう。

30~40代はどっちが良い?

30~40代の場合は、家計の状況に合わせた制度を選ぶことがポイントです。

今後のライフイベントを含めた支出を貯蓄や収入で十分に賄える場合、まずはつみたてNISAよりも節税効果の高いiDeCoを選びましょう。自由に引き出せないという制限があるとはいえ、掛金が所得控除の対象になるため、毎年の税金を減らす効果を期待できます。

この所得控除は掛金の拠出を続けていれば毎年継続されるので、その分だけ手元のお金を残せるようになります。

50~60代はどっちが良い?

50~60代は定年退職が目の前に迫っているため、長期にわたって安定した収入を期待できません。老後の生活費が十分に貯まっていない限りは、リスクを抑えた方が懸命でしょう。

この場合は、iDeCoの元本保障型の金融商品が適しています。手数料によって元本割れの可能性を考慮する必要がありますが、所得控除を用いることで税金を抑えることができます。

注意すべき点としては、50歳以降でiDeCoを始めると原則60歳から引き出せるはずの資金が、引き出せないケースが出てきます。その理由は運用期間が10年間ないと引き出せないというルールがあるからです。少なくても10年間は運用を続ける覚悟を持ってから始めましょう。

つみたてNISAは利用予定なら早めに始めよう

つみたてNISAの新規積立は2023年末までなので、利用を検討しているのなら早めに投資判断を下しましょう。2024年以降は新規積立ができなくなりますが、非課税期間は20年間続きます。もし2023年後半から利用することになっても、ボーナス設定を用いれば年間40万円の非課税投資枠を消費できます。そして、既存のNISAと新NISAを合わせて非課税投資枠をフルに活用することを検討してみましょう。

※本記事は投資に関わる基礎知識を解説することを目的としており、投資を推奨するものではありません。