つみたてNISAには年間40万円までの非課税投資枠があり、この範囲内であれば自由に銘柄を変更できます。現在積み立てているファンドを変更すると大きなリターンを狙えることもありますが、逆に損をするケースもあるため注意が必要です。

本記事では、つみたてNISAで銘柄変更を行うタイミングを判断するために、確認しておきたい注意点を解説します。

目次

つみたてNISAで銘柄変更(スイッチング)はできる?

銘柄変更(スイッチング)は、現在保有している投資信託を売却し、別の金融商品に乗り換えることです。また、同じ投資信託で「為替ヘッジあり」「為替ヘッジなし」など、複数のコースがあると売却から購入までを同時に行えるものもあります。

実際にどのような種類があるのか、まずは分かりやすい例を紹介します。

<スイッチングの種類>

・投資信託を売却し、その資金で新たな投資信託を購入する

・同じ投資信託で「為替ヘッジあり」「為替ヘッジなし」を切り替える

・同じ投資信託で決算周期が異なるものに切り替える

・同じ投資信託で資産比率が異なるものに切り替える

つみたてNISAでは、非課税投資枠の範囲内であれば自由に銘柄変更ができます。

ただし、売却から購入までを一緒に行うスイッチングの場合は、証券会社やファンドによって可能かどうか異なり、手数料がかかることもあります。為替ヘッジの有無や決算周期については、もともと切り替えられるファンドでしか変更できません。

つみたてNISAの銘柄変更で損をするケース

つみたてNISAで頻繁に銘柄変更をすると、損をしてしまう恐れがあります。不用意な多用は望ましくないのですが、具体的にはどのようなケースで損をするのでしょうか。

銘柄変更だけで非課税投資枠を使い切る

銘柄変更でつみたてNISAの非課税投資枠を使い切ると、年内に新たな金融商品の購入ができなくなります。

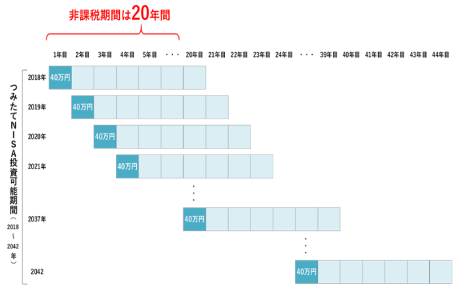

つみたてNISAで非課税になる対象は、非課税投資枠の範囲で購入した金融商品のみです。仮に銘柄変更で年間40万円を消費した場合は、翌年1月1日になるまでつみたてNISA口座での投資ができません。

非課税投資枠を超えた分の扱いは金融機関によって異なりますが、基本的には課税口座(一般口座・特定口座)での取り扱いになります。つまり、通常と同じく20.315%の税金が課されるので注意しましょう。

信託財産留保額などの手数料がかかる

銘柄変更を行う際は、ファンドの売却時にコストが発生する場合があります。例えば、売却時の代表的なコストである信託財産留保額が「基準価額の0.3%」だった場合、以下の手数料を負担しなければなりません。

<前提条件>

基準価額:1万円

売却口数:10口

信託財産留保額:0.3%

<計算結果>

1万円×0.3%×10=300円(信託財産留保額)

現状、つみたてNISAの対象商品の多くは、信託財産留保額がかかりません。積み立てるファンドを選ぶ際は、信託財産留保額の有無を確認しておきましょう。

長年積み上げた複利効果を失う

複利効果とは、分配金などで得たリターンを再投資に回すことで、利益が利益を生み出すことです。銘柄変更を安易に行うと新たな投資先の損失によって、せっかく今まで積み上げた複利効果を失う可能性があります。また、非課税投資枠を消費するため、節税効果も限定的になります。

一方で、自らの投資分(元金)に対するリターンは「単利」と呼ばれます。100万円の投資信託を年3.0%の利回りで運用した場合に、複利と単利ではどれくらい差が生じるのかを見ていきましょう。

| 運用年数 | 単利の場合 | 複利の場合 | 差額 |

|---|---|---|---|

| 1年 | 1,030,000円 | 1,030,000円 | 0円 |

| 5年 | 1,150,000円 | 1,159,274円 | 9,274円 |

| 10年 | 1,300,000円 | 1,343,916円 | 43,916円 |

| 15年 | 1,450,000円 | 1,512,590円 | 92,590円 |

| 20年 | 1,600,000円 | 1,806,111円 | 206,111円 |

| 25年 | 1,750,000円 | 2,093,778円 | 343,778円 |

| 30年 | 1,900,000円 | 2,424,262円 | 527,262円 |

(※購入時手数料や信託報酬などのコストを含めないで計算。)

このように、運用年数が長いほど単利・複利の差は開いていきます。ただし、実際の利回りは変動するため、上記のように安定したリターンを得られるとは限りません。再投資をしても利益が減ることはあるので、期待できる利回りが極端に減る可能性が出てきたときなど、銘柄変更が必要になるタイミングもあります。

高値づかみ・安値売りになることもある

長期間の積立投資には、取引価格が高いタイミングで買う「高値づかみ」を防ぐ効果があります。一方で、銘柄変更をすると積立期間が短くなるため、高値づかみのリスクが高まってしまいます。

特にドル・コスト平均法で積み立てている方は、積立を止めると効果がリセットされるので注意が必要です。

<ドル・コスト平均法とは>

一つの商品に同じ間隔で一定額を投資し続けることで、商品の購入単価を平準化させる手法。「安いときに多く買う」「高いときに少なく買う」を実践できるため、期間を延ばすほど高値づかみを避けやすくなる。一度の積立設定で簡単に始めることができ、細かい値動きに惑わされにくくなる。

高値づかみ・安値売りは大きな損失につながる場合もあるので、保有商品を売却するときや新たな商品を購入するときには、基準価額の推移(※)を細かくチェックしましょう。

つみたてNISAで銘柄変更を考えるタイミング

つみたてNISAで銘柄変更を多用すると、上記のような失敗を招きやすくなります。そのため、保有商品はそのまま積み立てることが基本ですが、実は銘柄変更が望ましいタイミングもあります。

実際にどのようなタイミングがあるのか、以下では3つのケースを紹介します。

信託報酬が安いファンドを見つけたとき

S&P500などの指数をベンチマークにしている似たファンドは複数あります。ポートフォリオがほぼ変わらないのであれば、信託報酬(※)が安いものへの切り替えを検討しましょう。

(※)投資信託を管理してもらうために支払う保有コストのこと。

ただし、基準価額の動きが似ていたとしても、ファンドごとに運用方針が異なることでリターンに差が出てくるので、信託報酬などに見合ったリターンとリスクになっているかを確認する必要があります。

信託報酬は「年○○%」のように設定されており、純資産総額と年率を掛け合わせた金額が信託報酬から毎日差し引かれます。一般的なファンドでは年0.5~2.0%ほどですが、1%の違いでも投資金額によっては大きな差が生じます。

| 信託報酬の割合 | 100万円を投資した場合 | 200万円を投資した場合 |

|---|---|---|

| 0.1% | 1,000円 | 2,000円 |

| 0.5% | 5,000円 | 10,000円 |

| 1.0% | 10,000円 | 20,000円 |

| 1.5% | 15,000円 | 30,000円 |

| 2.0% | 20,000円 | 40,000円 |

(※上記は1年間に支払う信託報酬の金額。)

仮に100万円を運用する場合、信託報酬が2.0%から1.0%のファンドに切り替えると、1年間では10,000円の節約になります(※その他のコストや税金は考慮しない)。保有コストの負担が軽くなるため、手数料だけで元本割れするようなリスクを抑えられるでしょう。

信託報酬が安くてもタイプが異なる商品に切り替えると、新たなリスク(為替変動リスクなど)を抱えることもあります。リスクの大きさや運用方針を変えたくない方は、対象資産が同じファンドに絞って信託報酬を比較してみましょう。

投資の運用方針や目的が変わったとき

生活スタイルが変わると、投資の運用方針や目的も変わってきます。

例えば、子どもが産まれて支出が増えた場合は、手元に現金が必要になったことで分配金が出るファンドへの投資を検討してもよいかもしれません。転職によって給料が減る場合は、リスク許容度が下がって資産が減る可能性を抑えるために、よりリスクの低いファンドに銘柄変更するといった選択肢もあるでしょう。

まずは、投資の目的を再設定するところから始めて、その後に相場の状況などを踏まえた上で運用方針を決めると、つみたてNISAで運用する銘柄の変更が本当に必要なのかどうかが判断しやすくなります。

リバランスでリスクを抑えたいとき

リバランスとは、ポートフォリオの資産配分を調整することです。「国内債券30%・国内株式50%・先進国株式20%」のように、運用方針に適した資産配分を維持すると、安定した資産運用を実現しやすくなります。

一般的な投資信託では、世界の経済動向などによって投資先が調整されるため、徐々に資産配分が変化していきます。また、特定の資産が大きく値上がり・下落した場合は、ポートフォリオのバランスが大きく崩れることもあります。

自動でリバランスされるファンドもありますが、数%単位で細かく調整する場合は自身でのリバランスが欠かせません。最適なポートフォリオを維持したい方は、必要に応じて投資信託の購入・売却を考えましょう。

つみたてNISAで銘柄変更をするときの注意点

つみたてNISAで頻繁に銘柄変更を行うと、損失のリスクが高まりやすくなります。このリスクを抑えるには、以下のポイントを押さえて銘柄変更をすることが重要です。

注意点1.値下がりが理由で安易に銘柄変更しない

保有しているファンドが値下がりをすると、銘柄変更または売却を考えるでしょう。長期積立では値下がりによって平均購入単価が下がるため、基準価額が回復した際に利益を出せる水準を抑えることができます。

例えば、毎月3万円ずつを同じ商品で積み立てるケースを考えてみましょう。以下の表を見ると分かるように、基準価額が下がると購入できる口数が増えます。

| 基準価額(1口あたり) | 1ヵ月に購入できる口数 |

|---|---|

| 300円 | 100口 |

| 200円 | 150口 |

| 150円 | 200口 |

| 100円 | 300口 |

| 50円 | 600口 |

(※購入時手数料などのコストは考慮しない。)

上記のように安いときに多く買うことができるため、購入単価が平準化されます。さらに受け取った分配金を再投資に回せば、複利効果も狙えるでしょう。

ただし、投資信託は元本保証がない商品なので、損切り(※)の基準は決めておく必要があります。想定よりも基準価額が下がると、投資資金を失ってしまうリスクがあるので、あらかじめ許容できる損失額は設定してください。

(※)含み損を抱えている状態で決済し、損失を確定させること。

注意点2.他に値上がり中のファンドがあっても安易に銘柄変更しない

保有中のファンドよりも値上がりしているものを見つけたときも、安易な買い替えは控えるべきです。積極的にリターンを狙いたくなりますが、基準価額の上昇がいつ止まるのかは分かりません。

もし購入した直後に下落すると、損失になるだけではなく、これまで積み上げた複利効果を失うかもしれません。つみたてNISAの非課税投資枠も消費されるため、今後の運用に悪影響が出てしまいます。

仮に値上がり中のファンドを見つけたら、「いつまで上昇するのか」や「保有中のファンドより上昇する可能性が高いのか」を分析してから投資判断を下しても遅くはありません。

保有中のファンドは基本的に売却しない

つみたてNISAで購入したファンドは、積立設定を解除しても保有を続けられます。そのまま保有すると、基準価額が伸びたり分配金を受け取れたりするケースもあるので、基本的には売却しない方針で考えましょう。

ただし、積立中に保有中のファンドの状況が変わったことで、基準価額が上昇する見込みがなくなった場合は、早めに投資判断を下す必要が出てきます。

また、新たに投資したいファンドが見つかったときには、これまでの積立を完全に止めるのではなく、金額を減らして積み立てるのも選択肢になります。複利やドル・コスト平均法の効果は薄れますが、積み立てているファンドの基準価額が上昇すれば、わずかながらその恩恵を受けられるでしょう。

注意点3.つみたてNISA以外の口座も活用する(全体でリバランスをする)

つみたてNISAは年間の非課税投資枠が40万円なので、短期間でのリバランス(※)が難しい傾向にあります。投資の幅を広げたい方は、他の口座も活用しながら全体でポートフォリオを調整しましょう。

(※)最適な資産配分を維持するために、金融商品の購入・売却によってポートフォリオを調整すること。

例えば、つみたてNISAで投資信託を購入し、課税口座で株式や債券を運用すれば、さまざまな金融商品に分散投資ができます。また、つみたてNISAとiDeCoを併用して、異なるタイプの投資信託(国内株式と外国株式など)を運用する方法もあるでしょう。

一般NISAとつみたてNISAは併用できませんが、2024年からは両制度を組み合わせた「新NISA」が始まります。こちらも選択肢になるので、これからNISAを始める方は検討してみてください。

つみたてNISAでは積立金額や金融機関も変更できる

つみたてNISAでは、毎月の積立金額や金融機関の変更もできます。どのタイミングで変更を考えるべきなのか、以下で詳しく見ていきましょう。

積立金額を変更するタイミング

つみたてNISAの積立金額は、どの時期でも自由に変更できます。ただし、金額を変えると複利やドル・コスト平均法の効果が薄れるため、変更するタイミングや内容は慎重に考えましょう。

<積立金額を変更するタイミング>

・非課税投資枠を使い切れないことが分かったとき

・資金に余裕が出てきて運用額を増やしたいとき

・昇進や昇給で家計に余裕が出てきたとき

・追加で購入したい投資信託が見つかったとき

・急な出費がかさんで家計が苦しくなったとき

特に家計などの影響で積立金額を減らした場合は、生活が安定したタイミングで元に戻すことも検討してみてください。

金融機関を変更するタイミング

NISA口座の金融機関は、1年に1回のみ変更できます。商品ラインナップが変わるなどのメリットはありますが、以下のように注意すべきデメリットも多いため、金融機関は安易に変更すべきではありません。

<金融機関を変更するメリット>

・気になるファンドを購入できる

・金融機関によっては積立頻度が異なる

・ポイントプログラム(※)を選べる

<金融機関を変更するデメリット>

・年内に1度でも非課税投資枠を使うと変更できない

・保有商品を新しい口座に移管できない

・変更手続きに手間がかかる

(※)クレジットカード決済を用いた積立投資や、特定のファンドを保有することでポイントを受け取ることができる金融機関がある。

金融機関の変更手続きでは、1ヵ月ほどの時間がかかることもあります。保有商品を売却したり課税口座に移したりといった手間もかかるので、最初にNISA口座を開設する金融機関は慎重に選ぶことが重要です。

商品ラインナップやサービスに満足できないなど、どうしても使い勝手の悪さを感じたときのみ金融機関の変更を考えましょう。

投資の選択肢を増やしたい なら一般NISAへの切り替えを検討

つみたてNISAの対象銘柄は218銘柄(※)のため、一般NISAと比べると少ないです。例えば、投資信託の場合は金融機関によって取扱数が異なるとはいえ、1,000銘柄以上を取り扱っているところもあります。それに加えて、国内外の上場株式やREIT(不動産投資信託)にも投資ができます。このように投資の選択肢が増えることで、相場に合わせた運用が行いやすくなります。

(※)2023年1月17日時点で、金融庁が公表している銘柄。

つみたてNISAと一般NISAの違い

以下の表は、つみたてNISAと一般NISAの違いをまとめたものです。

| 主な違い | つみたてNISA | 一般NISA |

|---|---|---|

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 非課税期間 | 最長20年間 | 最長5年間 |

| 対象商品 | 長期積立や分散投資に適した投資信託(ETFを含む)のみ | 上場株式、投資信託、ETF、REITなど |

| 購入方法 | 積立投資のみ | 通常の購入、積立投資 |

つみたてNISAとは違い、一般NISAでは株式やETF、REITなども対象商品に含まれます。毎年の非課税投資枠も多いため、短期間の売買で利益を狙うこともできます。

つみたてNISAと一般NISAは毎年切り替えられる

NISAの区分は、1年に1回の変更が認められています。金融機関を変更しない場合は、必要書類を取り寄せて記入・返送をするだけなので、それほど大きな手間もかからないでしょう。

早ければ手続き開始から10日ほどで区分が変更されますが、1回でも非課税投資枠を消費した年には手続きができません。

つみたてNISAの保有商品はそのまま残せる

つみたてNISAで保有している金融商品については、一般NISAに切り替えたとしても無理に売却をする必要はありません。非課税期間が終わるまでは保有できるため(※新規の購入は不可)、長期で運用したい方はそのまま残しておくことを考えましょう。

ただし、ファンドを保有している場合は、分配金を使った再投資が課税口座から行われます。この分のリターンには通常の税金(20.315%)が課されるので、該当するファンドを保有している方は注意してください。

安易な銘柄変更は避けよう

つみたてNISAは長期積立を前提にした制度なので、頻繁な銘柄変更は望ましくありません。積立投資を行うファンドを入れ替えることによってリターンを大きくできる場合もありますが、ドル・コスト平均法の効果を最大化するために、安易な判断は避けましょう。

※本記事は投資に関わる基礎知識を解説することを目的としており、投資を推奨するものではありません。