前払い退職金制度がある企業では、在職中に退職金を受け取れます。若いうちにまとまったお金を受け取れるため、特に支出が多いタイミングでは魅力的に見えるでしょう。本記事では前払い退職金制度のメリットやデメリット、損をするケースなどを分かりやすく解説します。

目次

前払い退職金制度とは?

前払い退職金制度とは、在職中の賃金(給与やボーナスなど)に退職金を上乗せして支給する制度です。日本では1998年頃から広まっており、2017年時点では退職金を支給する企業の4.5%が前払い退職金制度を導入しています(※)。

(※)内閣官房による「平成29年度民間企業における退職給付制度の実態に関する調査研究報告書」のデータ。

一般的に前払い退職金制度の上乗せ額は、在職中の賃金や勤続年数をもとに計算されます。ただし、計算方法に関するルールは特にないため、導入している企業によって仕組みは異なります。

退職金制度がない企業や、前払い退職金を企業年金の掛金に充てられる企業などもあるので、勤め先の制度は就業規則などでチェックしておきましょう。

前払い退職金制度のメリット

ここからは「企業側」と「従業員側」に分けて、前払い退職金制度のメリットを紹介します。双方にメリットがある制度なので、一つずつ確認をしていきましょう。

企業側のメリット

企業側のメリットとしては、従業員の退職時の負担を減らせる点が挙げられます。一般的な退職一時金制度では、従業員の退職時にまとまった資金を用意しなければなりません。参考として、以下では退職事由ごとの平均退職金額を見てみましょう。

| 退職事由 | 平均退職金額 |

|---|---|

| 定年 | 1,872.9万円 |

| 会社都合 | 1,197.2万円 |

| 自己都合 | 447.3万円 |

(参考:中央労働委員会「令和3年賃金事情等総合調査」)

自己都合退職でも平均すると約450万円の支出が生じるため、退職一時金はキャッシュフローを圧迫する可能性があります。また、退職給付引当金(※)の計上が不要になることから、金融機関からの評価が高まりやすい点もメリットといえるでしょう。

(※)将来の退職給付分を計上する項目のこと。従業員への債務とみなされるため、金額が多すぎると与信審査に影響するリスクがある。

その他に、企業にとっては求人広告の月給を上乗せできる点もメリットです。月給が上がるほど高待遇に見えるため、前払い退職金を活用すれば優秀な人材を集めやすくなるでしょう。

従業員側のメリット

従業員側のメリットとしては、毎月の給与を増やせる点が挙げられるでしょう。

月々の収入が増えると、マイホームや自動車の購入、資産運用など、ライフプランの幅を広げられます。知識やスキルを習得するためにお金を使えば、将来のキャリアアップにもつながるでしょう。

また、退職一時金が減額されるリスクを回避できる点も、前払い退職金を受け取るメリットです。例えば、2020年からは新型コロナウイルスによる影響で、退職金制度の見直しが加速したといわれています。退職金制度には明確なルールがないため、今後の状況次第では減額されてしまうかもしれません。

会社の業績が悪化すると、そもそも退職金が支払われなくなる恐れもありますが、前払い退職金制度ではそのようなリスクも防げます。

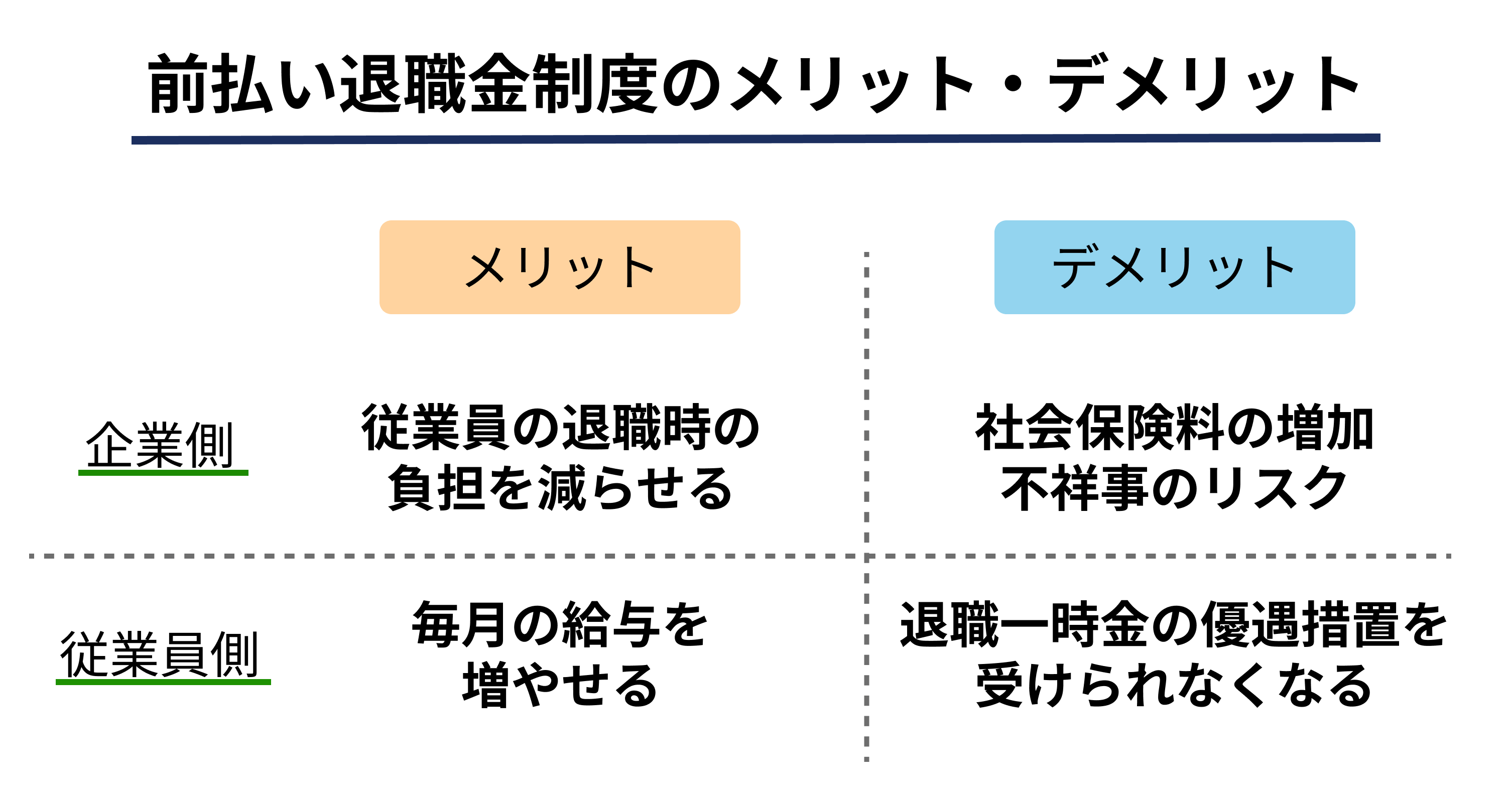

一方で、前払い退職金制度にはデメリットもあります。 企業側の大きなデメリットとしては、「社会保険料の増加」と「不祥事のリスク」が挙げられます。 前払い退職金は「労働の対価」とみなされるので、すべての支給額が社会保険料の算定基礎に含まれます。つまり、従業員の標準報酬月額が増えるため、社会保険料の負担が増えることは避けられません。 また、前払い退職金を支給すると、従業員が不祥事を起こした場合に退職金を没収できなくなります(※)。その後の賃金を減額することは可能ですが、すでに支払った分からの徴収はできないため、企業にとっては大きなリスクになるでしょう。 (※)退職一時金では減額・不支給規程を設けておくと、懲戒解雇者などの退職金を合法的に減らせる。 そのほか、前払い退職金の仕組みによっては従業員との結びつきが弱くなり、離職率が高まってしまう恐れもあります。 従業員側のデメリットとして最も大きいのは、退職一時金の優遇措置を受けられなくなる点です。 退職一時金としてまとめて受け取る場合は、退職所得控除の適用が認められています。勤続年数によっては、数千万円の控除を受けられるケースもあるため、退職一時金には税負担を抑えやすい特徴があります。 <退職所得控除とは?> 退職一時金を受け取った場合に、税金計算のもとになる退職所得から控除額を差し引くことが認められている制度。控除適用後の退職所得は、以下のように計算される。 (収入金額-退職所得控除額)×1/2=控除適用後の退職所得 【退職所得控除額の計算式】 【勤続年数が25年の場合】 また、毎月の賃金やボーナスが増えることで、所得税や住民税、社会保険料の負担が大きくなる点もデメリットでしょう。 上の表は、前払い退職金制度のメリット・デメリットをまとめたものです。 双方にメリットがある制度ですが、前払い退職金制度には軽視できないデメリットもあります。特に従業員側は、退職金の受け取り総額が減ってしまうこともあるので、選択制の場合は慎重に判断しましょう。 前払い退職金制度は、年金資産を形成できる「確定拠出年金」と合わせて導入されるケースが多く見られます。選択制になっていることも珍しくありませんが、従業員の立場ではどちらの制度が良いのでしょうか。 まずは、確定拠出年金の概要からチェックしていきましょう。 (※)マッチング拠出を導入している企業では、加入者個人による掛金の上乗せも可能。 確定拠出年金は、あらかじめ決めた掛金を毎月拠出し、その資金をつかって金融商品(投資信託や定期預金など)を運用できる制度です。個人型と企業型の2種類があり、いずれの制度でも非課税のメリットを活かしながら効率的な資産形成を目指せます。 前払い退職金制度との主な違いは4つあります。 1つ目の違いは、資金の受け取り時期です。前払い退職金制度では毎月の給料に上乗せされて支払われますが、確定拠出年金では原則60歳以降の受け取りになっています。 2つ目の違いは、節税できる制度があるかどうかです。前払い退職金制度では退職金を受け取る際に適応される退職所得控除が適用されませんが、確定拠出年金では掛金が所得控除、受け取り時は退職所得控除または公的年金等控除が適用され、運用益は非課税となります。 3つ目の違いは、資産運用が行える選択肢の広さです。前払い退職金制度では給料として受け取った後は自由に運用することができますが、確定拠出年金では原則60歳まで掛金や運用益を受け取ることができないだけではなく、投資先の選択肢が限られています。 4つ目の違いは、損失の可能性があるかどうかです。前払い退職金制度では給料として受け取るだけなので損失が出ることはありませんが、確定拠出年金では商品によって元本割れを起こす可能性があります。 上記の違いを理解することで、ご自身にとって最適な選択を選べるようになりましょう。 退職一時金や確定拠出年金に比べると、前払い退職金制度は節税メリットがやや少ない制度です。具体的にどのような受け取り方にすると、税金面などで損をしてしまうのでしょうか。以下では、特に注意しておきたいケースを紹介します。 健康保険料や厚生年金などの社会保険料は、標準報酬月額(通常は4~6月の平均賃金)と等級によって決められます。参考として、以下では東京都の保険料額表を紹介しましょう。 <2022年3月以降における東京都の保険料額表(一部)> (※上記の金額は、従業員の負担分のみ) 例えば、4~6月の給与が毎月30万円のケースでは、22等級の健康保険料と19等級の厚生年金保険料になります。では、30歳の方が前払い退職金制度によって毎月5万円上乗せされると、社会保険料がどれくらい変わるのかシミュレーションをしてみましょう。 <前払い退職金制度のシミュレーション> (35万円+35万円+35万円)÷3ヵ月=35万円(退職金上乗せ後の標準報酬月額) (16,677円+31,110円)-(14,715円+27,450円)=5,622円(前払い退職金によって増えた保険料) このケースでは、前払い退職金によって毎月の社会保険料が5,622円増額し、年間では約67,000円の負担増になることが分かりました。このように、前払い退職金によって社会保険の等級が上がると、予想以上に保険料の負担が重くなってしまうことがあります。 前払い退職金はライフプランの幅が広がる制度ですが、金額によっては社会保険料や税金の負担が増えます。また、資産運用時や給付時の節税メリットも少ないので、受け取り総額としては損をするケースが少なくありません。もし受け取り方を選択できる場合は、本記事のようにシミュレーションを行い、将来を見据えて自身に合うほうを選びましょう。 ※税務の詳細はお近くの税理士や公認会計士にご相談ください。前払い退職金制度のデメリット

企業側のデメリット

従業員側のデメリット

勤続年数20年以下:40万円×勤続年数(※80万円が下限金額)

勤続年数20年超:800万円+70万円×(勤続年数-20年)

800万円+70万円×(25年-20年)=4,350万円(退職所得控除額)

企業側

従業員側

メリット

・従業員退職時の負担が軽くなる

・金融機関からの評価が下がりにくい

・求人広告の月給を上乗せできる・ライフプランの幅が広がる

・キャリアアップを目指しやすくなる

・退職金減額のリスクやトラブルを避けられる

デメリット

・社会保険料の負担が増える

・退職金の没収や減額が難しくなる

・制度によっては離職率が高まる・退職所得控除が適用されなくなる

・社会保険料の負担が増える

・所得税や住民税が高くなる前払い退職金制度と確定拠出年金との違い

確定拠出年金の種類

個人型確定拠出年金

企業型確定拠出年金

略称

iDeCo

企業型DC

実施団体

国民年金基金連合会

導入している企業

掛金の拠出者

加入者個人

企業(※)

運用できる商品

金融機関の取扱商品

企業が選定した商品

掛金の節税効果

全額が所得控除の対象

全額を損金算入できる

運用益

非課税

給付時の節税効果

一時金:退職所得控除が適用される

年金:公的年金等控除が適用される前払い退職金制度で損をするケース

社会保険の等級が上がる

等級

標準報酬月額

健康保険料

厚生年金保険料

40歳未満

40歳以上

22(19)

29~31万円

14,715円

17,175円

27,450円

23(20)

31~33万円

15,696円

18,320円

29,280円

24(21)

33~35万円

16,677円

19,465円

31,110円

25(22)

35~37万円

17,658円

20,610円

32,940円

(※等級のカッコ内は、厚生年金保険料の等級)

健康保険料:24等級の16,677円

厚生年金保険料:21等級の31,110円将来を見据えて退職金制度を選ぼう