1990年代に比べると、現在の退職金は大きく減っています。労働省(現:厚生労働省)の「賃金労働時間制度等総合調査」によると、1997年の退職金は大学卒で平均2,871万円でした。高校卒でも約2,000万円の退職金 を受け取れる時代でしたが、今では1,000万円ほど減っています。

特に中小企業は、大手に比べて退職金が少ないところが多いです。想定よりも受け取れる額が少なすぎた場合は、老後生活に支障が出ることもあるでしょう。本記事では、中小企業における退職金の実態や、少なすぎた場合の対処法を紹介します。

目次

中小企業の退職金は大手企業に比べて1,000万円も少ない

<大企業の定義と参照データ>

厚生労働省が資本金5億円以上で従業員数が1,000人以上の大企業に実施した「令和3年退職金、年金及び定年制事情調査」を参照。

<中小企業の定義と参照データ>

東京都産業労働局が行った都内にある従業員数10~299人の企業を対象にした調査「中小企業の賃金・退職事情(令和2年版)」を参照。定年時における退職金の支給額を引用。

退職金がない中小企業は3割以下

大企業と比べて中小企業は、退職金の支給額が少ないばかりか、制度自体が未導入のケースも珍しくありません。その事実を裏づけるのが厚生労働省の「就労条件総合調査」で、4~5年ごとに民間企業の退職金制度についてリサーチしています。

「平成30年就労条件総合調査」によると、2018年における企業規模別の退職金制度導入状況は以下の通りです。

| 企業規模 | 導入している割合 | 未導入の割合 |

|---|---|---|

| 従業員1,000人以上 | 92.3% | 7.7% |

| 300~999人 | 91.8% | 8.2% |

| 100~299人 | 84.9% | 15.1% |

| 30~99人 | 77.6% | 22.4% |

企業規模が小さくなるにつれて未導入のケースが増えていることが分かります。こうした結果から大企業と比べて中小企業では、退職金制度の導入が進んでいないといえるでしょう。「30~99人の企業でも8割弱が導入している」と受け止める人もいるかもしれません。しかし、先述したように大企業と比べて支給額が大幅に少ないのが現実です。

次でフォーカスを当てる企業年金制度においても大企業と中小企業の間に格差が生じています。

中小企業の退職金は減少傾向にある

ただでさえ大手に比べて格差のある中小企業の退職金が、減少傾向にある点も理解しておきたいです。以下のデータは、東京都産業労働局による「中小企業の賃金・退職金事情」を参考に、2010年からの退職金推移(退職一時金のみ)をまとめたものです。

| 調査時期 | 大学卒の退職金平均額 |

|---|---|

| 2010年 | 1154万2,000円 |

| 2012年 | 1165万9,000円 |

| 2014年 | 1276万6,000円 |

| 2016年 | 1016万4,000円 |

| 2018年 | 1038万4,000円 |

| 2020年 | 987万4,000円 |

| 2022年 | 997万4,000円 |

(参考:東京都産業労働局「中小企業の賃金・退職金事情」)

2010年と比べると、2022年の大学卒における退職金平均額は156万円ほど減っています。一時的に平均額が増えた時期もありますが、特に2014年以降は減少傾向が強いといえます。

退職金をもらえる中小企業でも、企業年金制度はないケースが多い

退職後に支給されるものは退職金以外にも、企業年金があります。企業年金とは、企業が従業員に対して年金を支給する制度です。企業年金には「厚生年金基金」「確定給付企業年金(DB)」「確定拠出年金(DC)」の3種類の制度が含まれます。

退職金と企業年金の支給割合

退職金を支給している中小企業の中でも、企業年金まで導入する会社は少ないです。

厚生労働省の「就労条件総合調査(平成30年版)」によると、従業員1,000人以上の大企業で退職金(退職一時金)のみの導入は全体の27.6%にすぎず、企業年金のみの導入も24.8%で47.6%が両制度を併用していました。

各企業規模の導入状況は、以下の通りです。

| 企業規模 | 退職一時金制度のみ | 企業年金のみ | 両制度併用 |

|---|---|---|---|

| 従業員1,000人以上 | 27.6% | 24.8% | 47.6% |

| 300~999人 | 44.4% | 18.1% | 37.5% |

| 100~299人 | 63.4% | 12.5% | 24.1% |

| 30~99人 | 82.1% | 5.4% | 12.5% |

明らかに中小企業では、企業年金の導入が進んでいないことが分かります。これらの背景には、従来の企業年金が中小企業にとって負担の重いことが関係しているでしょう。従来タイプは確定給付型と呼ばれ、あらかじめ確定された金額の給付を保障する仕組みです。

中小企業による企業年金の活用が少ない理由

掛け金の運用は、外部(金融機関)への委託で実施します。企業側は、運用の成果が芳しくなくても約束した金額を給付する責任を追わなければなりません。日本では超低金利が長期化する一方で、高齢化社会の進展とともに年金を受け取る世代と掛け金を負担する現役世代との人口バランスが崩れてきています。

そのため、大企業でさえ「確定給付型」の制度維持には苦労している状態です。中小企業が導入に二の足を踏むことは当然といえるかもしれません。

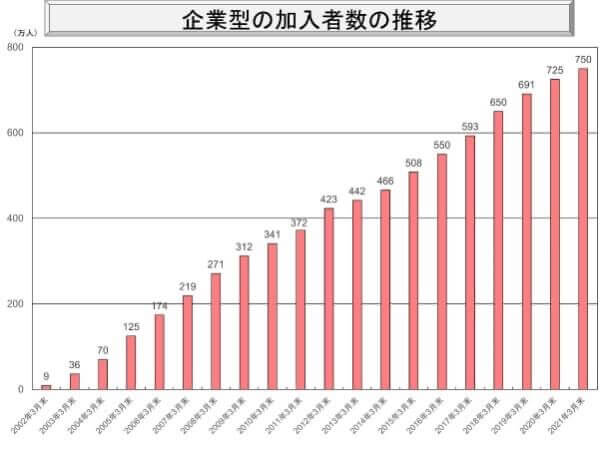

企業型確定拠出年金は利用者が増加傾向

そこで2001年から導入されたのが「確定拠出型」と呼ばれる企業年金制度(企業型確定拠出年金=DC)です。確定しているのは企業側が支払う(拠出する)掛け金の金額で、将来の給付額は従業員自らが選んだ金融商品の運用成果次第で増減する仕組みです。

企業側は、掛け金を負担するだけで良く、運用上のリスクについては個々の従業員が負うことになります。確定給付型年金制度よりも企業負担が軽くなったことで導入する企業は増加傾向です。実際に企業型確定拠出年金を導入する企業の数は、右肩上がりで増えており2011年3月末に約371万人だった加入者数は2021年3月末で約750万人にまで拡大しています。

しかし、企業型確定拠出年金の導入をためらう中小企業も少なくありません。導入企業の多くを占めているのは大企業で、中小企業は極少数派となっているのが現状です。

退職金が少ない場合、人によって貯蓄状況が異なるとはいえ、自力で数千万円を貯める必要があります。貯金だけでは老後資金が足りないときの対処法として、「iDeCo」と「NISA」の活用が挙げられます。 iDeCoは、企業単位で導入するものではなく、個人が任意で加入できる「確定拠出型」の私的年金です。概要は、以下の通りです。 <iDeCoの概要> 企業型確定拠出年金と同じく自分自身で運用先の金融商品を選び、毎月掛け金を拠出し運用成果次第で将来の支給額が増減する制度です。勤務先が「確定給付型」の企業年金を導入していない場合(公務員、私学共済制度の加入者を除く)は、毎月2万3,000円まで掛け金を拠出することができます。 掛け金の年間総額は、所得から全額控除できるため、所得税や住民税の負担を抑えることが可能です。 また、運用で得られた利益が非課税となることもiDeCoの大きなメリットで、その分だけ効率の良い資産形成が期待できます。さらに受け取る際には、一時金なら「退職所得控除」、年金なら「公的年金等控除」の対象となるため、税制優遇を活用することが可能です。勤務先に企業年金制度がある人もiDeCoに加入することはできます。 「確定給付型」の企業年金が導入されている場合は、毎月1万2,000円、企業型確定拠出年金のみが導入されている場合は毎月2万円まで掛け金の拠出が可能です。 ただし、iDeCoにはデメリットとして原則60歳になるまで引き出せない制限があったり、元本割れのリスクがあったりします。必ずiDeCoで資産運用を行うリスクを確認した上で活用を検討しましょう。 つみたてNISAも長期的な資産運用に役立つ制度の一つです。投資対象は、金融庁が定めた基準を満たす投資信託で毎年最大40万円、20年間で最大800万円(2022年に始めた場合)の新規投資で得られた利益が全て非課税となります。 <つみたてNISAの概要> (※長期積立や分散投資に適した、一定の条件を満たす銘柄のみ。) 中小企業で働く人たちは、自社で退職金制度がなかった場合でもiDeCoやつみたてNISAのように有利な制度を徹底的に活用すれば、老後資金を効率良く準備することができます。民法改正に伴い2022年4月1日から成人年齢が20歳から18歳へ引き下げられています。NISAは、口座開設する年の1月1日時点で成人の場合に利用できる制度です。 こちらもiDeCoと同様に元本割れのリスクがあります。必ず運用する金融商品のリスクとリターンを確認した上で、つみたてNISAの利用を検討してみましょう。 <2024年からはNISA制度が変わる> 2024年から始まる新NISAは、年間の非課税投資枠が360万円あり、総額1,800万円まで投資できる制度です。概要は以下の通りです。 <新NISA の概要> (※長期積立や分散投資に適した、一定の条件を満たす銘柄のみ。) 一般NISAとつみたてNISAを合わせたような制度で、非課税期間が恒久化したことで資産運用の選択肢が劇的に広がります。制度開始までに制度内容が変わる恐れがあるので、最新情報は確認するようにしましょう。 2008年からの傾向を見ると、退職金制度を導入している企業は増加傾向にあります。以下のデータは、厚生労働省の「就労条件総合調査」をもとに退職金(退職一時金)のみを導入している企業割合をまとめたものです。 (※「中小企業の導入割合」の人数は、企業の従業員数を表す。) 会社の規模に関わらず、退職一時金のみを導入している企業は増加傾向にあることが分かります。ただし、日本では「退職一時金+企業年金」の形で支給されることも多く、そのような企業を含めると結果や傾向は変わってきます。 退職金制度には、法的な根拠がなくもらえるのが当然ではありません。法律上、企業は退職金制度を導入する義務がなく、あくまで個々に任意で設けているものなのです。 同制度がない企業では、定年を迎えても退職金が支払われません。支払いの義務が生じるのは、あくまで退職金制度を導入している企業です。導入企業は、就業規則などに退職金に関する規程を定め、支給対象者や勤続年数を明確化にしています。ただし、「支給対象を正社員だけに限定するのか」「契約社員やパート、アルバイトにまで広げるのか」は、個別の企業の判断次第です。 労働基準法第89条によると、「常時十人以上の労働者を使用する使用者は退職金に関する事項を記載」といったルールがあります。ご自身が務めている会社の退職金制度についてきちんと把握できていない人は、就業規則を改めて確認しておきましょう。 法的な義務がない退職金制度は、それなりの規模に達している企業でなければ企業負担が重くなるため、簡単には導入しづらい一面があります。日本全体で99.7%を占める中小企業の間では、退職金制度がないケースが多く導入している場合でも支給額は大企業と比べて見劣りするのが現実です。そのため、現役世代の人たちは老後を見据えて早いうちから資産運用を進める必要があります。 自分の老後のことをなかなか想像しづらいものです。中小企業で働いている人は大企業と比べてかなり不利な状況は明白となるため、何らかの手を打っておく必要性が高いでしょう。 まずは、勤務先の退職金制度を再確認した上で、iDeCoやつみたてNISAの活用を検討してみてはいかがでしょうか。資産運用は、必要性を感じていても「そろそろ始めたほうがいいかもしれない」といった感覚では、なかなか実行に移せないものです。老後の不安は、悩んでいるだけでは解消できないため、思い立ったらまずは少額からスタートしてみましょう。 ※本記事は資産運用に関わる基礎知識を解説することを目的としており、資産運用を推奨するものではありません。退職金が少ない場合の対処法

iDeCo(個人型確定拠出年金)で老後資金を補う

対象商品

特定の投資信託、預金、保険

節税対象

拠出時・運用時・受給時

運用期間

20歳〜75歳

最低投資金額

5,000円〜

購入方法

自動積立

払出し制限

原則60歳まで不可

掛金上限

月1万2,000円〜2万3,000円

つみたてNISAで老後資金を補う

非課税投資枠

年間40万円

非課税期間

最長20年間

対象商品

投資信託、ETF(※)

口座開設期間

2042年まで

投資枠の種類

つみたて投資枠

成長投資枠

非課税投資枠

年間120万円

年間240万円

非課税期間

無期限化

無期限化

対象商品

投資信託、ETF(※)

上場株式、投資信託など

口座開設期間

恒久化

恒久化

退職金のみを支給する企業が増えている

調査時期

大企業の割合

中小企業の割合

2008年

19.3%

300~999人:30.7%

100~299人:41.1%

30~99人 :63.0%

2013年

23.0%

300~999人:31.5%

100~299人:56.0%

30~99人 :74.1%

2018年

27.6%

300~999人:44.4%

100~299人:63.4%

30~99人 :82.1%

(参考:厚生労働省「就労条件総合調査」)法律上、退職金は雇用側に支払いの義務がない

有利な制度を活用して積立投資を始めよう