『知識ゼロですがつみたてNISAとiDeCOをはじめたいです。』より一部抜粋

(本記事は、横山 光昭氏の著書『知識ゼロですがつみたてNISAとiDeCOをはじめたいです。』=インプレス、2021年11月18日刊=の中から一部を抜粋・編集しています)

<登場人物>

横山光昭先生(以降、横山と記載。):家計再生コンサルタント

藤田良朗さん(以降、藤田と記載。):投資について何も知らない会社員

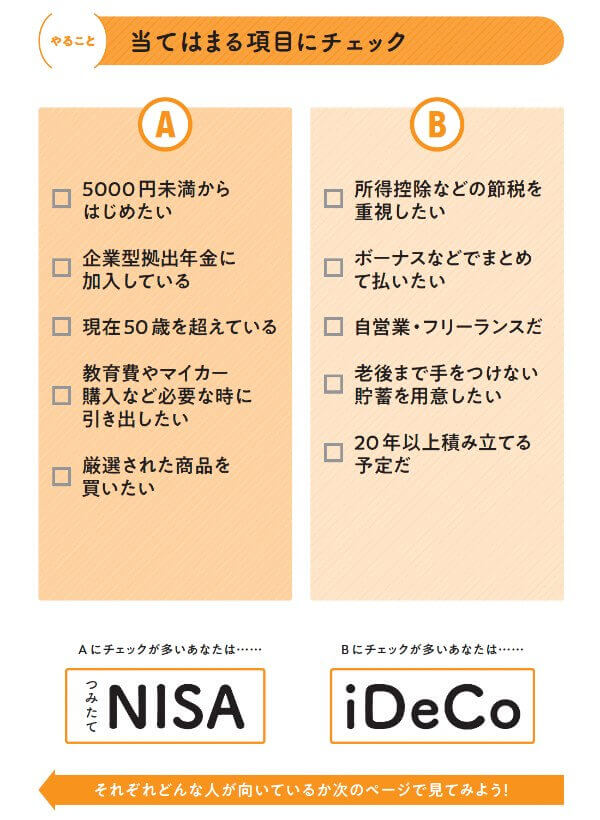

一発診断! つみたてNISA or iDeCoの選択

つみたてNISAとiDeCoはどちらも節税メリットのある制度ですが、内容は異なります。どちらが自分に合っている制度なのか、チェックリストで確認してみましょう。

藤田:つみたてNISAとiDeCoの違い、なんとなくわかりました!でも、どちらにすればよいか迷います……。

横山:そうだね。まずは、資金を貯める目的を考えてみよう。年金だけじゃ老後の生活が不安だから貯蓄をしたいとか、将来子どもが生まれたときに備えて教育費を蓄えたいとか。

藤田:老後資金の備えならiDeCoが向いているし、教育資金ならつみたてNISAが向いているってことですね!

横山:その通り。ほかには、会社員なのか自営業なのか、働き方によっても変わってくるよ。例えば、自営業の人がつみたてNISAをすると投資上限額は年間40万円だけど、iDeCoは年間約81万円まで積み立てられる。

藤田:そうなんですね。会社員のぼくも関係あるんでしょうか?

横山:会社員の場合は、勤めている企業で企業型確定拠出年金を採用しているかどうかで投資上限額が変わってくるね。企業年金があると、ない場合に比べて投資額の上限が低くなるんだ。

藤田:なるほど。ほかにも選び方のポイントってありますか?

横山:2つの制度は投資可能期間が違うから、年齢も気にしておいたほうがよいね。左ページのチェックリストでどっちが向いているか判断してみようか。

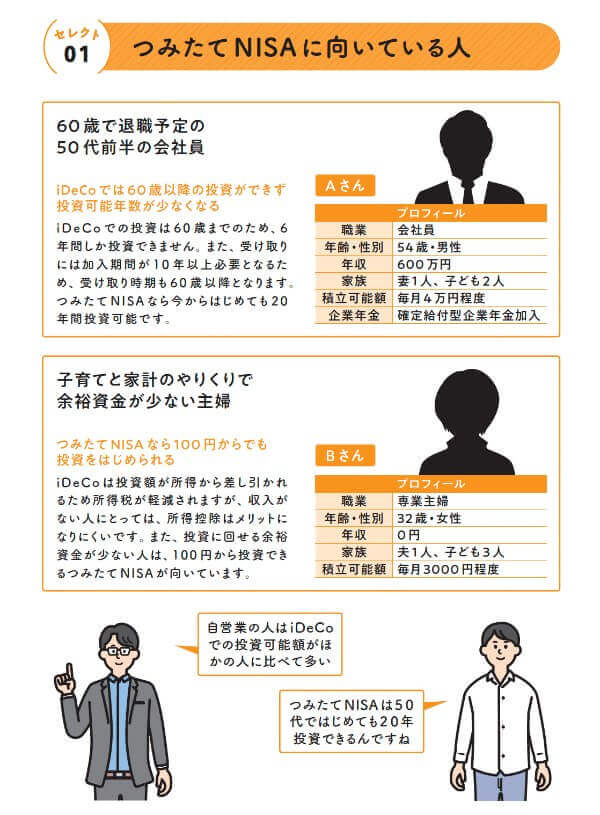

「企業型確定拠出年金」とは……企業が毎月、従業員の年金口座に資金を積み立て、従業員自ら資産の運用を行う制度のこと。資産は60歳以降に受け取れる。

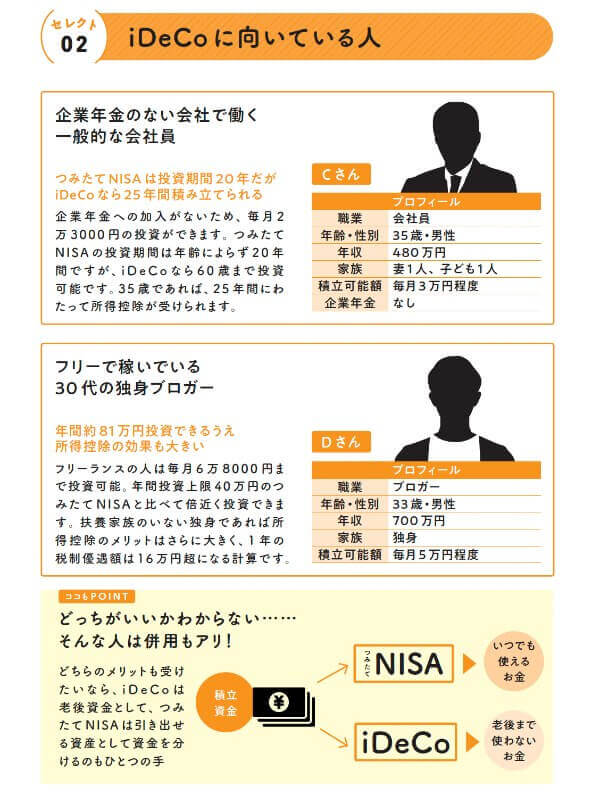

「所得控除」とは……収入から必要経費を引いたものを所得といい、所得金額に応じた税金が課される。要件を満たすと所得から一定額を差し引く(控除する)ことができる。

「確定給付企業年金」とは……従業員への給付額があらかじめ「確定」されている企業年金制度。会社が運用の責任を負い、運用結果が悪ければ会社が不足分を穴埋めする。

「扶養家族」とは……自分の収入で養っている家族のこと。条件を満たした家族がいる場合、扶養家族1人につき38万円から63万円が扶養者の所得から控除できる。

<著者プロフィール>

横山 光昭

株式会社マイエフピー代表。お金の使い方そのものを改善する独自の家計再生プログラムで、家計の確実な再生をめざし、個別の相談・指導に高い評価を得ている。これまでの家計再生件数は21,000件を突破。書籍・雑誌など各種メディアへの執筆・講演も多数。著書は、シリーズ累計90万部超の最新作『貯金感覚でできる3000円投資生活デラックス』や『年収200万円からの貯金生活宣言』を代表作とし、計154冊、累計352万部となる。

『知識ゼロですがつみたてNISAとiDeCOをはじめたいです。』