『自分でパパッと書ける確定申告 令和4年3月15日締切分』より一部抜粋

(本記事は、平井 義一氏の著書『自分でパパッと書ける確定申告 令和4年3月15日締切分』=翔泳社 、2021年10月28日刊=の中から一部を抜粋・編集しています。実際の申告にあたっては税理士や税務当局に御確認・ご相談の上、ご対応ください。)

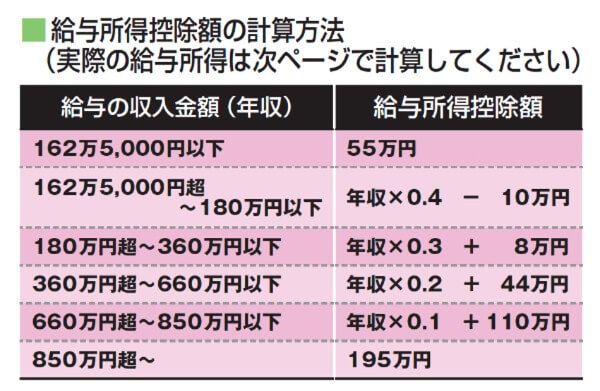

給与所得控除額の計算方法

実際に給与の収入金額から控除できる金額を計算してみましょう。自分の給与の収入金額(年収)を確認したら、下の表を使って求めます。なお、端数の金額が若干異なりますので、給与所得は下の一覧表を使い、所得金額調整控除の適用がある人はその適用後の金額が給与所得となります。

その他の控除を漏れなくチェックしよう

サラリーマンの必要経費、給与所得控除額を差し引く他にも、その他に受けられる控除はないかチェックしましょう。確定申告しなければならない人以外にも、年末調整では差し引いてもらえない各種控除にあてはまる人は、申告により納め過ぎた税金が返ってくる場合もあります。年末調整を受けられない控除とは、たとえば、

①雑損控除

②医療費控除

③寄附金控除

④寄附金特別控除

⑤配当控除

⑥外国税額控除

⑦1年目の住宅借入金等特別控除

の各種の控除です。

漏れなくチェックして、自分にあてはまるものがないかどうか確認しましょう。

特に、医療費控除や住宅ローン控除などは申請をする人が多いので、該当する人はケース別の説明のページを参照しましょう。

<著者プロフィール>

平井 義一

1967 年生まれ。静岡県伊豆の国市出身、早稲田大学法学部卒。

静岡県庁等行政機関勤務、国際税理士事務所(現PwC 税理士法人)勤務を経て、2004 年に東京都文京区にて平井税理士事務所開業。

現在、外国人経営者を含む法人や個人に対し、親身な専門的税務サービスを提供中。日本税務会計学会国際部門委員。