『自分でパパッと書ける確定申告 令和4年3月15日締切分』より一部抜粋

(本記事は、平井 義一氏の著書『自分でパパッと書ける確定申告 令和4年3月15日締切分』=翔泳社 、2021年10月28日刊=の中から一部を抜粋・編集しています。実際の申告にあたっては税理士や税務当局に御確認・ご相談の上、ご対応ください。)

目次

所得から差し引けるもの

医療費控除などに該当する人は忘れずに申告を

| Check | 医療費控除などの各種所得控除は、確定申告をする必要のないサラリーマンやOLは見落としがちです。特に医療費控除は該当する人も多いので、医療費が多くかかった人は申告にチャレンジしてみましょう。 |

|---|

各種所得控除分を差し引こう

所得から差し引くことが認められている各種控除を「所得控除」といいます。医療費控除、雑損控除、配偶者控除(配偶者特別控除)、扶養控除、障害者控除、寡婦・ひとり親控除など、これらの控除を漏れなく申告することが節税のポイントとなるので、該当する控除がないか、しっかり見直しましょう。

申告する人が多い医療費控除

先に挙げた所得控除の中でも、申告する人が多いのが医療費控除です。平成29年1月から「セルフメディケーション税制」が始まり、従来の「医療費控除」との選択が可能になり、より多くの人が利用できるようになりました。

まずは従来の医療費控除を求める

まずは、今年1年間に支払った、自分と、自分と生計が同じ家族の医療費をまとめて計算してみてください。

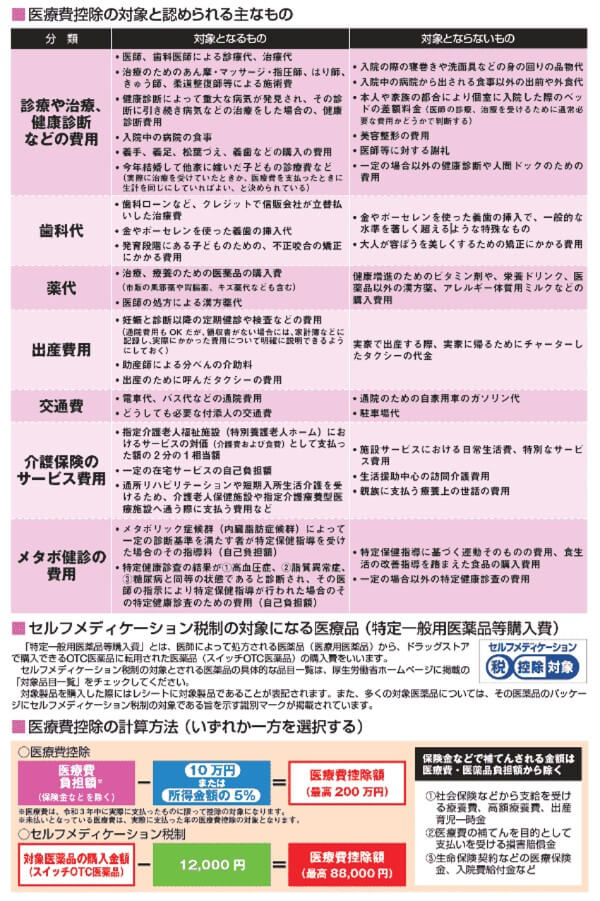

医療費控除が受けられる医療費支払額は?

医療費負担額が10万円を超えれば、その超えた分について、令和3年の所得から最高200万円まで差し引くことができます。

また、医療費の負担が10万円以下であっても、所得金額が200万円以下の場合、所得の5%を超えた医療費を控除することができます。たとえば、会社員などは、給与総額250万円(給与所得167万円)の人は、医療費83,500円超からが控除の対象となります。

セルフメディケーション税制

セルフメディケーション税制の特徴は、その対象が、医師によって処方される医薬品(医療用医薬品)か、ドラッグストアで購入できるOTC医薬品に転用された医薬品(スイッチOTC医薬品)の購入費であることで、12,000円を超えれば対象になります。ただし、予防接種、健康診断などの「健康の保持増進及び疾病の予防」に取り組んだことを記載した明細書を提出し、書類を保存する必要があります。

従来の医療費とセルフメディケーション税制との選択のポイント

セルフメディケーション税制と従来の医療費控除とは、両方使えてもいずれか一方しか認められません。たとえば所得が200万円以上の人の場合は、①医療費負担額が188,000円超のときは、セルフメディケーション税制だと88,000円が限度なので、医療費控除のほうが得です。②医療費負担額が10万円超~188,000円で対象医薬品が12,000円超のときは、医療費控除(負担額-10万円)とセルフメディケーション税制(購入額-12,000円)の多いほうを選んだほうが有利です。基本的に、医療費負担額が対象医薬品購入額より88,000円以上多ければ、医療費控除が有利で、少なければセルフメディケーション税制が有利です。

多額な医療費を支払った人

家族分と合わせて10万円を超えたら申告を

| Check | 自分や家族が多額な医療費を支払った場合には、一定の金額を所得から差し引くことができます。これを医療費控除といいます。年間に10万円、もしくは所得の5%超の医療費がかかった人は申告で税金を取り戻しましょう。 |

|---|

まずは1年間にかかった医療費をまとめよう

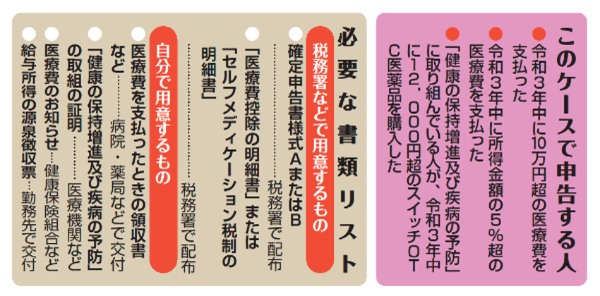

まず、年間を通し、「医療費の領収書は確定申告に使う」ことを頭に入れておき、日ごろからしっかりと領収書をもらい、保管しておきましょう。領収書が出ない交通費に関しても日付や金額、区間、目的などを1つひとつメモしておきます。

サラリーマン、OLなど、ふだん申告をすることがない人は、まず税務署で申告書と医療費控除の明細書をもらっておきましょう(インターネットからも入手できます)。

明細書に費用を書き込む

医療費控除の対象になるものとならないものをきちんと確認し、1年間にかかった医療費の計算をしたら、「医療費控除の明細書」にその内容を書き込みましょう。明細書は医療を受けた人ごと、支払先ごとに分類して書き込んでいきます。

ここでは、記入する欄が少ないので、まとめられる費用は1つの項目にまとめて書くのがポイントです。もし欄が不足するようなら、同じ表を自分で作って添付して対応するようにしましょう。

明細書を申告書と一緒に提出

平成29年分の確定申告からは、医療費の領収書の添付または提示は必要がなくなり、自分で保存(5年間)しておけばよいこととなりました。代わりに、明細書の作成が義務付けられました。また、医療保険者から送られてくる医療費通知書(医療費のお知らせ)も明細書の代わりになります。

| 生計が同じ家族の医療費もまとめて申告してOK |

|---|

| 医療費は、自分だけでなく、生計が同じ家族の分を支払った場合もまとめることができます。必ずしも一緒に住んでいなくても、生活費の送金を常に行っているような場合には生計が同じものとして取り扱われます。 |

<著者プロフィール>

平井 義一

1967 年生まれ。静岡県伊豆の国市出身、早稲田大学法学部卒。

静岡県庁等行政機関勤務、国際税理士事務所(現PwC 税理士法人)勤務を経て、2004 年に東京都文京区にて平井税理士事務所開業。

現在、外国人経営者を含む法人や個人に対し、親身な専門的税務サービスを提供中。日本税務会計学会国際部門委員。