多くの人が100万~500万で挫折する原因は?

新NISAやインデックス投資など通し、資産形成は日本人にとって広く普及し始めています。一方で、多くの人が資産形成の初期で挫折しがちです。その代表例としてよく挙げられるのが「100万円の壁」と「500万円の壁」です。

まず「100万円の壁」を超えられないケースでは、日々の浪費が大きく、収入とほぼ同額か、それ以上の支出をしてしまっている状況が多く見られます。そもそも貯める原資が残らないため、最初の100万円に到達できないという構造です。

次に「500万円の壁」を超えられないケースでは、日常生活の支出は抑えられていても「突発的な大きな出費」で積み立てが崩れることがあります。たとえば記念日や自分へのご褒美としてブランド品を買うなど、まとまった支出が定期的に発生すると、コツコツ貯めていても結局は伸び切らなくなります。これが500万円の壁の典型です。

そしてもう一つ、より根本的な理由があります。資産形成は、想像以上に地味で、マラソンのような性質があることです。たとえ「1,000万円貯めたい」という大きな目標を掲げても、実際にやるべきことは、日々の支出を見直し、毎月コツコツ入金していくという退屈なものです。

さらに投資をしている場合は、相場の暴落が追い打ちになります。頑張って積み立てていたのに、評価額が一気に減ると心が折れてしまうことがあります。加えて、資産形成の初期は元手が小さいため、「複利の力」を期待しても実感が湧きにくく、資産が増えていくスピードに物足りなさを感じる方も少なくありません。

こうした複数の要因が重なり、資産形成の初期段階で挫折してしまう人が多いのです。

インフレ・増税・社会保険料UPで資産形成初期が高難度化している

資産形成初期が挫折しやすいことに加えて、最近の日本では「そもそも資産形成初期の難易度が上がっている」とも言えます。

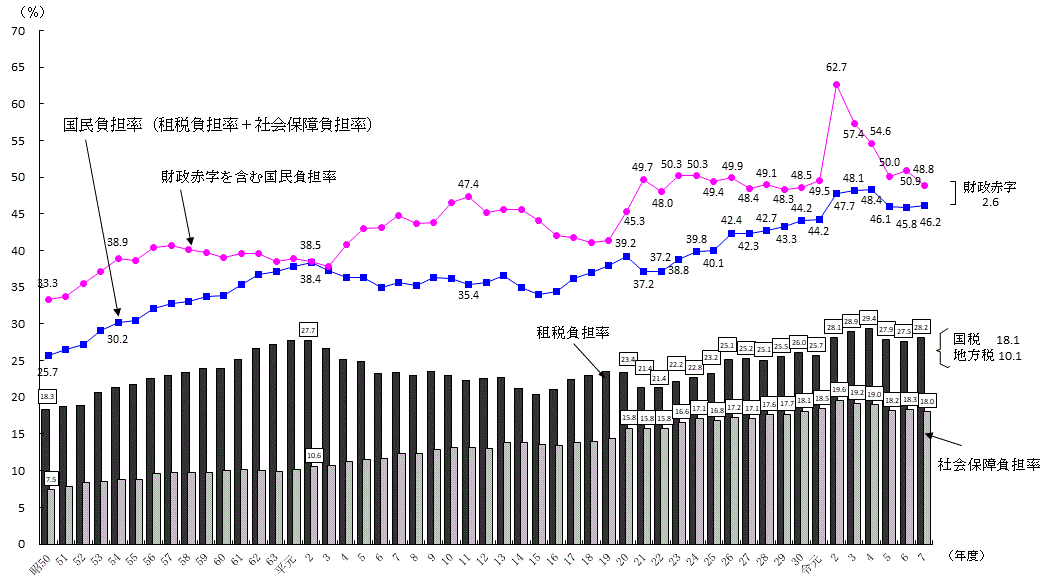

理由の一つは、税金・社会保険料の負担が重く、手取りが減っているためです。「国民負担率」の推移を見ると、2000年ごろから国民負担率がおおむね右肩上がりで増加しているのが分かります。

さらに追い討ちをかけたのが、2024年頃から始まったインフレです。日用品の価格が上がり、同じ生活をしていても出費が増えてしまします。結果として、生活費を除いた余剰資金が減り、貯金や投資への元本が確保しにくくなっています。

加えて最近では、さらに給料からの手取が減る流れです。たとえば2026年度からは「子ども・子育て支援金制度」により、医療保険料に上乗せされる形で支援金の拠出が始まります。したがって、今後資産形成初期の難易度はより上がっていくでしょう。

ただし、増税・社会保険料UPは別として、インフレ社会はデメリットだけではありません。株式市場が追い風を受けやすい局面もあり、実際に2025年には日経平均株価が5万円を突破したことが話題になりました。実際に株価上昇で大きく資産を増やした投資家も多いでしょう。

このようなことを踏まえると、資産形成を「雪だるま作り」に例えるなら、現代日本の資産形成事情を考える場合、最初の核(100万円、500万円)を作る段階が一番しんどく、核ができてしまえば、上昇相場によっては雪だるまを大きくしやすい側面もあります。

だからこそ、資産形成初期にいかに核を作れるかどうかが重要です。

自己肯定感アップ! 私がやっていた1つの重要なこと

資産形成初期のハードルが上がっている中で、私自身が効果を感じた工夫があります。それが、「1ヶ月単位で資産推移のグラフをつける」方法です。

ポイントは「1ヶ月単位」にすることです。資産形成を可視化すると、資産が増えている実感が得られ、自己肯定感やモチベーションにつながります。

特に資産形成の初期は、資産額が小さいため、毎月の入金(例:3万円の積立)が資産に与えるインパクトが大きくなります。多くの場合、入金するたびに資産額が増えたように見えるため、1ヶ月ごとに記録していくと、資産が右肩上がりになっていることを実感できるはずです。半年ほど続ければ、資産額の推移がはっきり見えてきます。

また、1ヶ月単位の記録には別のメリットもあります。

一つは、資産が「どこに」「いくら」あるのかを俯瞰でき、ポートフォリオの見直しにもつながることです。

もう一つのメリットは、日々の値動きから距離を取れることです。投資をしていると、特定の日の大きな下落で気持ちが左右されがちですが、1ヶ月単位で見ると「自分が思っていたよりは減っていない」「むしろ入金分で増えている」ことも少なくありません。

最近は家計簿アプリなどで、資産がリアルタイムに反映され、グラフ化されるサービスもあります。ただ私は、あえて手入力で毎月Excelやスプレッドシートに記録する方法をおすすめしたいです。毎月のルーティンとして手を動かすことで、資産形成のモチベーションが上がりやすいからです。後から見返したときに「当時はこんなことを考えていたな」と振り返るきっかけにもなります。

資産形成初期は、環境要因もあって以前より難しく感じやすくなっています。ただ、インフレと同時に株高の環境でもある現代は、いかにはやく「雪だるまの最初の核の部分」を作れるかが肝心です。「毎月の資産額の記録」は、その後押しをしてくれるでしょう。

※本記事は投資に関わる基礎知識を解説することを目的としており、投資を推奨するものではありません。

※本稿は著者の見解に基づくものであり、Wealth Roadの運営会社の見解を示すものではありません。

ぽんちよ【投資&お金の勉強YouTuber】

20代の投資家。経済的自由とセミリタイアを目標に、日本株や米国株、つみたてNISA、iDeCoなど、幅広い金融商品へ投資を行っている。特に「高配当株を権利確定前に売却する」という独自の手法を実践。投資の源泉は、家計簿を駆使した徹底的な節約と、YouTube、ブログ、せどりといった副業への挑戦。現在は地方でのびのびと働きながら、自身の経験を元に投資初心者向けの解説や、お金、副業に関する情報を発信している。