インベスコ・アセット・マネジメント 個人投資家向けセミナー「どうなる2026年マーケット!?プロから学ぶ銘柄選択の極意!」レポート

2025年11月10日、インベスコ・アセット・マネジメント株式会社は東京都内において、日経CNBC社主催のもと、同社初となる個人投資家向けセミナー「どうなる2026年マーケット!?プロから学ぶ銘柄選択の極意!」を実施した。インベスコのグローバル・マーケット・ストラテジストによるグローバル市場の今後の見通しや、同社が運用する世界株式ファンド「世界のベスト」を題材にグローバル株式運用における銘柄選択の極意について語った。

インベスコの佐藤秀樹代表取締役社長兼CEOが挨拶を述べた後、インベスコでグローバル・マーケット・ストラテジストを務める木下智夫氏によるセミナー第1部『グローバル市場の焦点』が行われた。

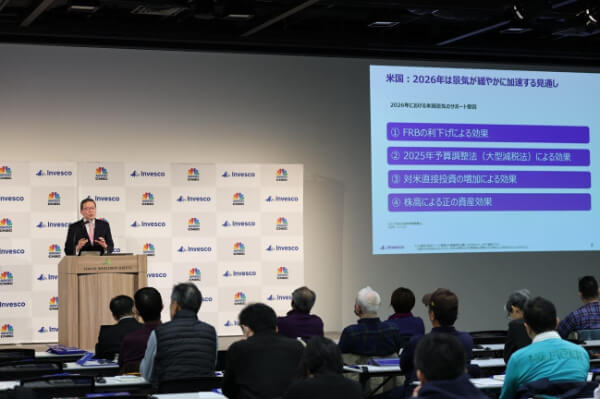

日本、ヨーロッパ、アメリカの株価が最高値圏になっている直近の状況について、木下氏は「2026年に向けての世界経済の見通しが上方修正されていることが大きい」と分析。

特に重要なアメリカ経済へのサポート要因として、「FRB(連邦準備理事会)の利下げによる効果」、「2025年予算調整法(大型減税法)による効果」、「対米直接投資の増加による効果」、「株高による正の資産効果」の4つを挙げた。

これらを受けたアメリカ経済の今後の動向については「今年の10-12月期、そして来年の1-3月期ぐらいまではやや弱めで推移するが、その後は4つのサポート要因が後押しをする形で徐々に改善し、来年の後半には景気が戻っていくと思う」と予測した。

2026年の日本、ヨーロッパ、アメリカの中央銀行による金融政策について、木下氏は「方向性はバラバラになる」としている。アメリカのFRBは利下げを続けている一方、ヨーロッパのECB(欧州中央銀行)は政策金利を4%から2%に大きく下げて中立金利に近い水準になっており、これ以上のユーロ高にならない限り、金利をさらに下げることはないと考えられる。

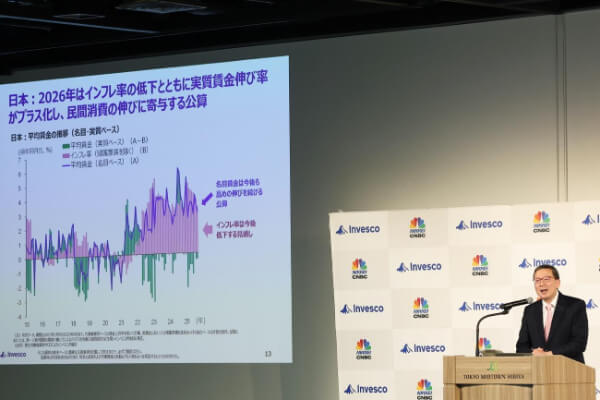

日本はデフレからインフレ的な状況に変わりつつある中、木下氏は「日本銀行は0.5%の政策金利はあまりにも低いと考えており、景気の改善に合わせて利上げをしていくのではないか。2026年末には政策金利が1%まで上がるだろう」と見立てている。また、日米の金融政策の方向性の違いによって為替レートは円高の方向に向かい、2026年末には1ドル=145円程度になると予想している。

これらを踏まえたうえでのマーケットの動きについて、木下氏は「景気が回復するという想定の下、アメリカ株には前向きな見方をしている」という。

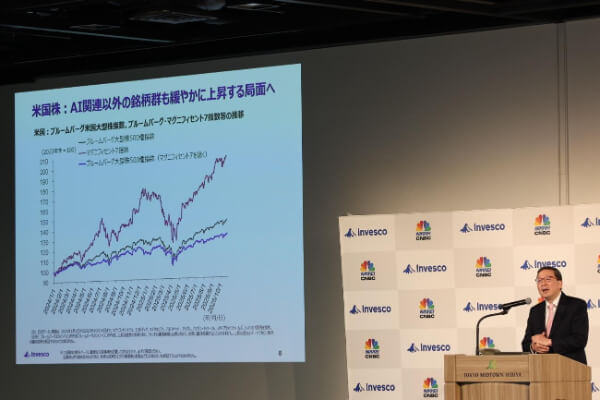

ブルームバーグ米国大型株指数の推移を見ると、いわゆる「マグニフィセント7(MAG7)」の株価は、AIの収益性に対する高い期待もあって過去半年間、ハイペースでの上昇が見られた。PER(株価収益率)はやや頭打ちである一方、EPS(1株当たり純利益)は44%も増加しており、株価の上昇基調は今後も続くと見られる。

MAG7以外の銘柄についても、木下氏は2026年以降の動きについて「アメリカ経済に強さが出てくると、景気回復という追い風の中で株価が緩やかに上昇していく」と予想しており、来年に入って一定期間が経過した後は「景気敏感株や中小型株にも物色が広がる可能性が高い」と見ている。

ただし、木下氏は「アメリカ一極集中の世界に戻るとは考えていない」という。今後は「世界のニューマネーがアメリカや日本、ヨーロッパ、新興国にバランスよく入っていく展開に変わる」と考えているそうで、「AIの活用度合い、あるいは景気の方向性、そして米中対立などの地政学的な状況などを踏まえた銘柄選択がこれまで以上に重要になる」としている。

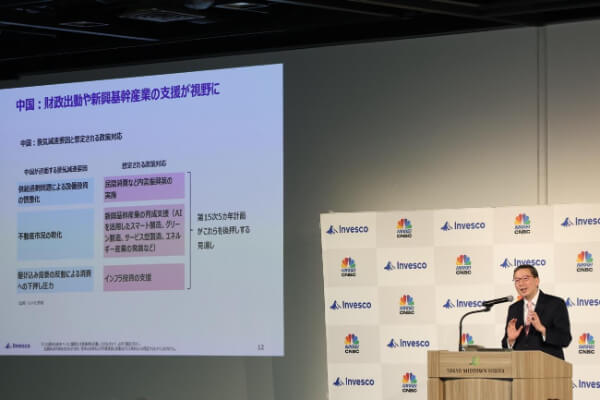

木下氏は、最後に中国と日本の動向についても解説した。中国では「不動産不況、製造業の供給過剰の問題がなお続いている」という。供給過剰問題によって設備投資を控える動きが強くなっている。

内需の弱さが今の中国の大きな特徴であり、中国政府は今後、内需振興策やAIなどの新興基幹産業への引き続きの支援、インフラへの投資などをしていくと木下氏は考えている。

こうした政策の総動員によって、中国経済はそこまでは悪化しないと予想する一方、「対策の効果が薄いと景気が予想外に減速するリスクがあるので注意が必要」としている。

日本のマクロ経済の動きについて、木下氏は「前向きに捉えている」という。今後はインフレ率が下がることで実質賃金伸び率がプラスになり、民間消費が勢いづくと予想できることや、企業による積極的な設備投資が継続的に行われていることがその理由だ。

木下氏は「投資が増えれば生産性の向上に繋がり、それが企業業績の向上に繋がる。また、これまで政府の援助のなかった新興の成長分野へも資金が入れられていく」と考えており、「日本株は来年も支えられる構図になる」と予想した。

第2部の『グローバル株式における銘柄選択の極意』では、「世界のベスト」の運用責任者であるスティーブン・アネス氏が登壇し、進行役の質問に答える形で「世界のベスト」について解説した。

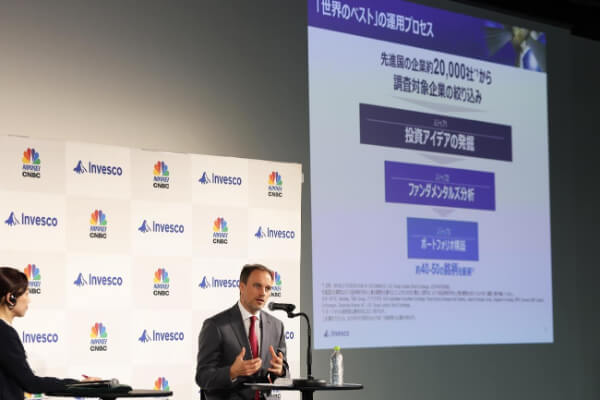

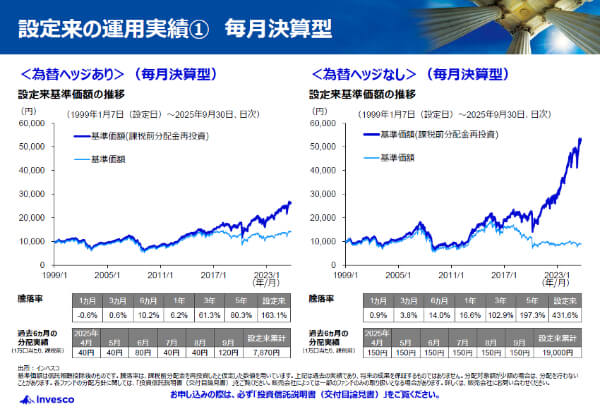

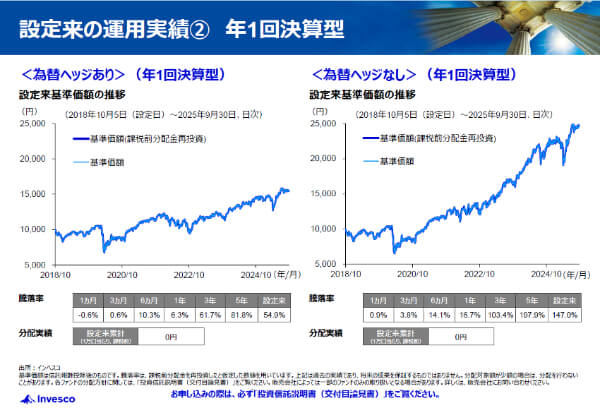

「世界のベスト」は、先進国の株式の中から40~50銘柄に絞って厳選投資を行うファンドで、為替ヘッジの有無、決算によって6ファンドに分かれている。日本での運用開始は1999年1月。2025年9月末時点での純資産総額は3兆円(*1)を超え、アクティブ型として2025年純資金流入額第1位(*2)のファンドだ。

*1 6ファンド合計で3兆413億円(2025年9月末時点)

*2 2025年9月末現在 出所:QUICK資産運用研究所調べ 国内公募の追加型株式投資信託(ETF、ラップ・SMA専用、DC専用を除く)を対象にQUICK資産運用研究所による分類(地域:海外および内外、分類:グローバル株式および先進国株式(グローバル)のアクティブ型)におけるファンド純資産総額の順位。決算回数や為替ヘッジの有無など複数のコースが存在するファンドを合算して比較したもの。

アネス氏は「世界のベスト」の運用プロセスについて「投資アイデアの発掘」→「ファンダメンタルズ分析」→「ポートフォリオ構築」という3つのプロセスを経て40~50銘柄を厳選していることを紹介。

「プロセス全体を通じてリスク管理を行い、あらゆる市場局面でパフォーマンスを獲得できる全天候型のファンドを目指している」と強調した。

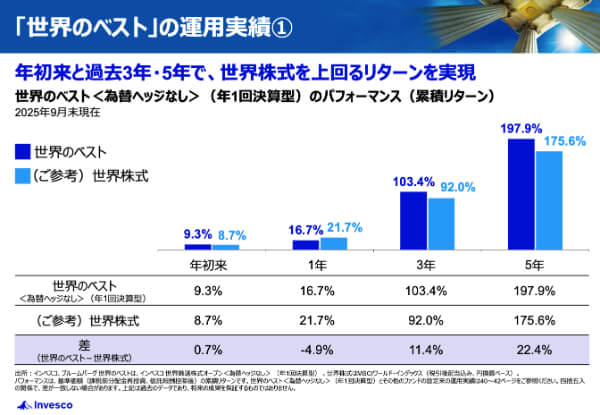

「世界のベスト」が好成績を残している秘訣について問われると、アネス氏は「直近のパフォーマンスが良かったからではなく、この5年間、世界株式に投資する運用の中で安定したリターンを獲得してきた結果」と分析。

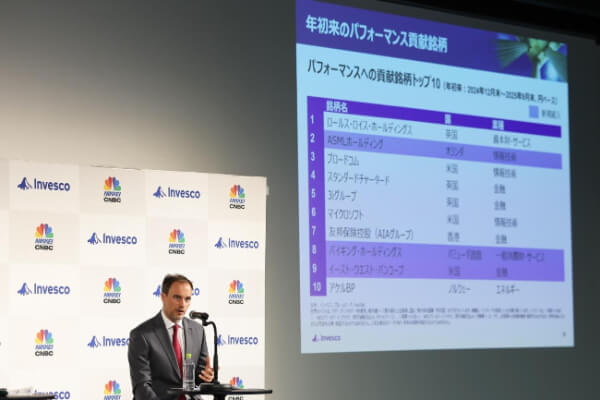

過去5年間でリターンを獲得してきた具体的な銘柄について、世界株式指数のパフォーマンスへの貢献上位10銘柄と比較しながら紹介した。世界株式の貢献上位10銘柄はすべてアメリカの銘柄で、MAG7が多数を占めている。

一方、「世界のベスト」の貢献上位10銘柄にはMAG7からは2銘柄しか入っておらず、アメリカに加えてイギリスやスイス、スウェーデンの銘柄からもリターンを獲得している。

また、ポートフォリオを見てもMAG7への投資比率は相対的に低い。地域別には欧州、業種別では資本財・サービスや金融への比率が高く、アネス氏はその理由について、(目標比率があるわけではなく、)あくまでボトムアップアプローチに基づく銘柄選択の結果とした上で、次のように解説している。

「市場全体として欧州市場は米国市場に比べて割安な傾向が見られるため、割安に放置されている優良銘柄が多く存在する。また『世界のベスト』が投資する欧州企業の多くは収益の大部分を欧州以外の地域から得ているグループ企業であるため、欧州株式でありながら収益源の地域分散のメリットも享受できる。

業種については、資本財・サービスの組み入れ銘柄は鉄道会社、エンジン開発会社、政府事業の受注企業など多岐にわたり、いずれも各分野で高い競争優位性を持っている。それぞれ値動きが異なるため、当該セクターの構成比率が高い場合でもポートフォリオ全体のリスクは抑制できる。

金融セクターについても、投資会社、取引市場など幅広い分野の有力銘柄に分散されており、地域面でも「スタンダードチャータード銀行」や生命保険会社の「AIAグループ」など、欧米以外の地域での人口増加の恩恵を受ける企業に投資している」

その後、アネス氏は「世界のベスト」が投資する欧州の銘柄をいくつか紹介した。

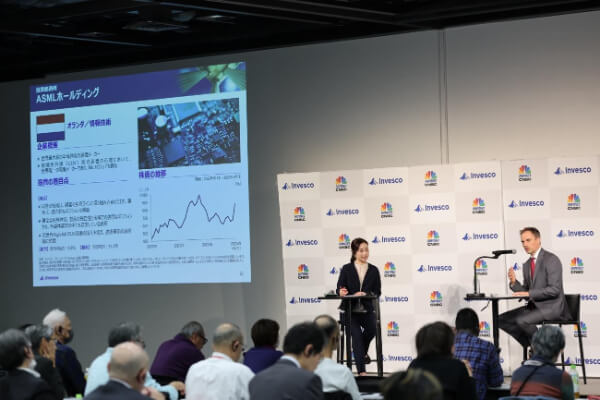

イギリスの投資会社「3iグループ」はポートフォリオの約80%を占める主力投資先が、ディスカウントストア「アクション」で、この会社は、日本でいうドンキホーテのような業態で、高い収益性を誇り、欧州でも最も成功している小売ビジネスの一つと評価されており、安定性、成長性、割安性を兼ね備えた魅力的な投資先である点を説明、続いいてオランダの半導体露光装置メーカー「ASMLホールディング」は、極端紫外線(EUV)露光装置の分野では世界唯一の量産メーカーとして、圧倒的な市場シェアを誇り、同社の製品は、TSMC、サムスン、インテルといった 顧客企業の生産ラインに深く組み込まれており、代替が極めて困難だという強みを説明した。

※上記銘柄への投資を勧誘・推奨するものではなく、将来の組み入れを示唆・保証するものではありません。上記は運用チームによるセミナー開催時の見解を示したものであり、将来予告なく変更される場合があります。上記は過去のデータであり、将来の成果を保証するものではありません。

銘柄の平均保有期間は3年から5年で、売却のタイミングは「適正価格に到達した場合、より良い投資機会が発見されてポートフォリオ全体のリスクを配慮した場合、投資に値すると判断した根拠の変更があった場合」を基準にしているという。

2024年8月や2025年4月には株価が急落するタイミングがあった。こうした局面でも、「世界のベスト」はダウンサイドリスクが小さい銘柄を選択し、特定のセクターやマクロ環境に大きく影響されない分散されたポートフォリオを構築することで、下値を抑制できてきた。

アネス氏は投資行動のキーワードとして「コントラリアン・アプローチ」を挙げて「株価が真の企業価値に比べて割安になっているタイミングで購入し、その後、株価が企業の本来の価値に達したと判断すれば売却する」とその手法を解説。

2025年4月に追加投資をした例として、アメリカの半導体製品・ソフトウェアメーカーである「ブロードコム」を、同タイミングで新規に投資を開始した先として、世界各地でクルーズ旅行を展開している「バイキング・ホールディングス」を紹介した。

2024年12月末から2025年9月末にかけてのパフォーマンスへの貢献銘柄トップ10を見ると、先に挙げた「3iグループ」や「ASMLホールディング」、そして「ブロードコム」、「バイキング・ホールディングス」が名を連ねている。

※上記銘柄への投資を勧誘・推奨するものではなく、将来の組み入れを示唆・保証するものではありません。上記は運用チームによるセミナー開催時の見解を示したものであり、将来予告なく変更される場合があります。上記は過去のデータであり、将来の成果を保証するものではありません。

アネス氏は「変動の激しい今年の市場環境下で、我々のコントラリアン・アプローチを生かし、非常に良いタイミングでの投資ができた銘柄だ」と胸を張った。

アネス氏は「世界のベスト」の今後の運用方針について問われ、次のように語った。

「運用方針は常に変わらず、あくまでボトムアップアプローチによる銘柄選択をしつつ、私たちが株式投資の王道であると考える「成長、配当、割安」の3つに着目しながら銘柄分析を行い、投資をしていく。不透明な政策や地政学のリスク、景気減速リスク、AIブームの不確実性といった様々なリスクに備え、どのような市場局面でも安定的にリターンを獲得できるようなバランスの良いポートフォリオ構築を目指し、運用していくつもりだ」

グローバル株式運用において、企業の実力をどれだけ丁寧に見抜けるかはとても重要だ。国やセクターをまたいで銘柄を比べる際には、長期的な成長力、持続的に株主還元を生み出せる配当力、そして本源的価値に対して割安かどうかというこの「成長・配当・割安」という3つの点に着目することが、普遍的な判断軸として威力を発揮する。世界市場が複雑さを増す今こそ、王道ともいえるこの基準に立ち返り、企業の質を見極めたうえで厳選投資を行う姿勢が、2026年以降の市場で確かな成果をもたらすと期待できる。

ファンドの詳細・リスク・費用はこちらから

https://www.invesco.com/jp/ja/individual-investor/funds/featured-funds/global-best/risk-details.html

【ファンドのパフォーマンスについて】

【世界のベストのリスクや費用などについて】

■投資リスク

ファンドは預貯金とは異なり、投資元本は保証されているものではないため、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。 ファンドの運用による損益はすべて受益者に帰属します。

■基準価額の変動要因

ファンドは実質的に国内外の株式など値動きのある有価証券等に投資しますので、以下のような要因により基準価額が変動し、損失を被ることがあります。

主なリスク ①価格変動リスク、②信用リスク、③カントリー・リスク、④為替変動リスク、その他の留意点などがあります。

詳しくは、投資信託説明書(交付目論見書)をご覧ください。

*基準価額の変動要因は、上記に限定されるものではありません

購入のお申し込みの際は、投資信託説明書(交付目論見書)をあらかじめまたは同時にお渡ししますので、必ず内容をご確認いただき、ファンドの内容・リスクを十分ご理解のうえ、ご自身でご判断ください。

購入時手数料 ・・・・・・・・3.30%(税抜 3.00%)以内

運用管理費用 ・・・・・・・・年率 1.903%(税抜 1.73%)

信託財産留保額 ・・・・・・・0.30%

その他の手数料等 ・・・・・・上記費用の他に、保有期間などに応じてご負担いただく費用があります。

投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

お客さまにご負担いただく費用の合計額については、保有期間などに応じて異なりますので、表示することができません。

■収益分配金について

分配金は投資信託説明書(交付目論見書)記載の「分配方針」に基づいて委託会社が決定しますが、委託会社の判断等により分配を行わない場合もあります。詳しくは各ファンドの商品概要ページをご覧ください。

分配実績は過去のものであり、将来の分配金の支払いおよびその金額について示唆、保証するものではありません。

また、分配金の支払いは、計算期間中に発生した経費控除後の配当等収益および売買益(評価益を含みます。)を超過して行われる場合があります。したがって、分配金の水準のみからファンドの収益率を求めることはできません。

また、分配金はファンドの純資産総額から支払われるため、分配金支払い後の純資産総額は減少し、基準価額が下落する要因となります。投資者の個別元本によっては、分配金の一部ないし全部が、実質的に元本の一部払戻しに相当する場合があります。表示の数値は基準価額の表示口数当たり・課税前の金額になります。

収益分配金に関する留意事項はこちらから

https://www.invesco.com/content/dam/invesco/jp/ja/individual-investor/pdf/policies/2015_BunpaikinRyuuiJikou_HP.pdf

ご留意事項

当記事はインベスコ・アセット・マネジメント株式会社が提供した情報をもとに(株)ZUUが作成したものです。当記事の内容は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。また、過去の運用実績は、将来の運用成果を保証するものではありません。当記事で詳述した分析は、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。分析の際の仮定は変更されることもあり、それに伴い当初の分析の結果と差異が生じる場合があります。当記事の中で記載されている内容、数値、図表、意見などは特に記載がない限り当記事作成時点のものであり、今後予告なく変更されることがあります。ファンドの購入のお申込みの場合には、投資信託説明書(交付目論見書)を販売会社よりあらかじめまたは同時にお渡ししますので、必ず内容をご確認の上、ご自身でご判断ください。投資信託は預金や保険契約と異なり、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関は投資者保護基金には加入しておりません。ファンドのお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリングオフ)の適用はありません。ファンドは、実質的に国内外の値動きのある有価証券など(外貨建資産には、為替リスクもあります。)に投資しますので、基準価額は変動します。したがって、元本が保証されているものではありません。これらの運用による損益はすべて受益者の皆様に帰属します。

インベスコ・アセット・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第306号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会