日本の平均貯蓄額はいくら?

会社で働いていると、上司や同僚と貯蓄額をフラットに話す機会はほとんどありません。

しかし、「貯蓄額」「年収」は、「自分の資産形成における立ち位置」を知るためのひとつの指標となり、気になるものです。

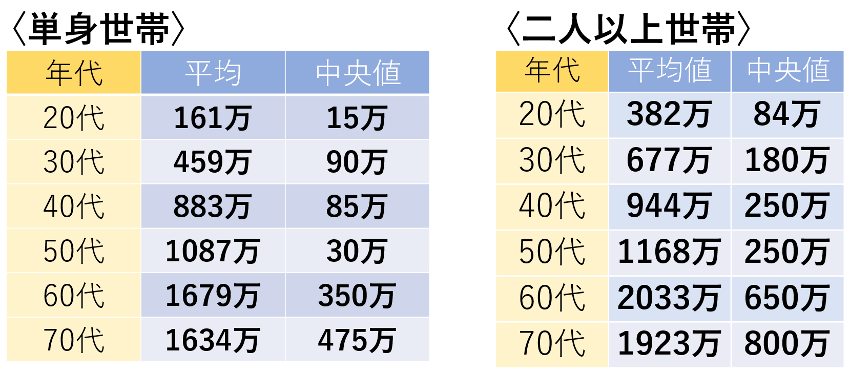

例えば、金融経済教育推進機構が公表している「家計の金融行動に関する世論調査 2024年」では、年代別の金融資産保有額が公表されています。単身世帯においての平均は、20代では161万円、30代では459万円、40代では883万円、50代では1087万円……という結果になっています。

もちろん、これはあくまで「平均値」であり、多額の資産を持つ一部の人が数字を押し上げている可能性もあります。そのため、中央値の金額があなたの実情に近いかもしれません。

資産形成を頑張りたい方にとって、まずこの平均値を一つの目標として設定してみるのも良い方法です。

資産額を他人と比較することのメリット・デメリット

上記に記載した年代別の金融資産保有額を資産形成の一つの目標にするのは良い方法だと思います。しかし、まだ資産形成の初期段階で、そこまで大きな資産がないという方は、無理に平均値を追いかける必要はありません。自分なりの目標を別に設定して進めていきましょう。

資産形成には、よく「100万円」「500万円」「1,000万円」という3つの壁があると言われます。100万円は支出の最適化と毎月の収支改善によって突破できます。500万円は、日々の収支改善に加えて、ブランド品などの大きな浪費を避けることで十分に達成可能です。そして1,000万円は、そうした習慣を継続した結果として乗り越えられるラインです。

このように、他人と比較するのではなく、自分なりのステップを踏みながら資産形成のモチベーションを維持することがとても大切です。

また、日常生活の中で人と貯蓄額を比較して資産形成のモチベーションになるのであれば、それもよいかもしれません。

実際に私自身、社会人になったばかりの頃に、給料や貯蓄額について大学の同期と話したことがあります。私はもともと貯蓄型の性格だったため、その時点では同期より多く資産を持っていることもありました。

資産形成において「人と比べる」メリットは、自分のモチベーションを上げられるという点です。比較することで「自分もあの人のように頑張りたい」と思えるのであれば、それは良い刺激になります。一方で、焦りを感じたり、自己肯定感が下がるようであれば、比較から距離を置いた方が健全です。

そもそも、必要な貯蓄額は人によって大きく異なります。家庭環境や働き方、価値観などライフスタイルによってちょうど良い貯蓄額は違います。そのため、人と比べるものではなく、自分の人生に合った貯蓄額や、自分の年代に合った貯蓄ステージを設定していくことが重要です。

資産を増やすことも大切ですが、それ以上に大切なのは「自分にとって最適な貯蓄のあり方を見つけること」です。数字に振り回されず、自分のペースで資産形成を続けていただければと思います。

目標資産額はどう決めるべき? 資産を増やすより重要なのは

今回は「平均貯蓄額」を中心にお話してきましたが、将来的に1,000万円、5,000万円、1億円といった大きな資産を築きたいと望む方もいるかもしれません。ただしそのような「大きな資産を築きたい」という思いが強くなるほど、つい無茶なリスクを取ってしまうこともあるかもしれません。

最近人気の全世界株式やS&P500といったインデックス投資は、確かに効率の良い長期投資の方法です。しかし、これらはあくまで「株式」のみに投資する商品であり、50代・60代のように当面の生活資金への不安が高まる年代では、株式一辺倒の投資はリスクが高すぎる場合もあります。

資産形成は、資産を増やすこと自体が目的ではありません。あくまで「自分の人生をより幸福にするための手段」です。だからこそ、無理にリスクを取りすぎるのではなく、自分の将来の目標に到達できる範囲で、できるだけリスクを抑えながら投資を続けていくことが大切です。

また「目標金額が決まらない」という場合には、自分の資産形成の意義に立ち返って、目標を逆算していくのもいいでしょう。例えば「老後に貧しい思いをしたくない」というのであれば、「老後2000万円問題なんて言葉もあるし、2000万円ためてみよう」といった目標の定め方です。

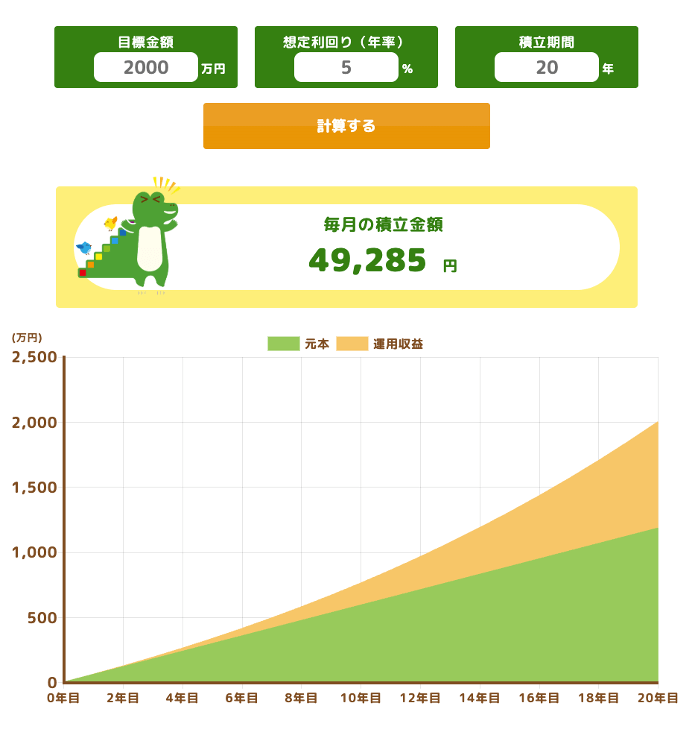

そして目標が決まれば、そのうえで必要な資産計画というのが決まってきます。例えば、40歳の方が、60歳までの20年間で2,000万円を用意したいとします。この場合、仮に運用利回りが5%だったとして、毎月約5万円の積立を続ければ、20年後には目標額に到達する計算になります。

大切なのは、「資産をできるだけ増やす」ということではなく、自分の達成した目的に合わせて資産を築くことです。ただし、その目標が定まらない場合には「とりあえず自分の年代の平均貯蓄額を目指してみよう!」といった形で目標設定をして、資産形成のモチベーションを高めましょう。

※本記事における試算はあくまでシミュレーションであり、将来の成果を保証するものではありません。実際の投資では信託報酬・売買手数料・税金等のコストが発生する点にもご留意ください。

※本記事は投資に関わる基礎知識を解説することを目的としており、投資を推奨するものではありません。

※本稿は著者の見解に基づくものであり、Wealth Roadの運営会社の見解を示すものではありません。

ぽんちよ【投資&お金の勉強YouTuber】

20代の投資家。経済的自由とセミリタイアを目標に、日本株や米国株、つみたてNISA、iDeCoなど、幅広い金融商品へ投資を行っている。特に「高配当株を権利確定前に売却する」という独自の手法を実践。投資の源泉は、家計簿を駆使した徹底的な節約と、YouTube、ブログ、せどりといった副業への挑戦。現在は地方でのびのびと働きながら、自身の経験を元に投資初心者向けの解説や、お金、副業に関する情報を発信している。