『【新NISA完全攻略】 リアルすぎる1億円の作り方』より一部抜粋

(本記事は、山口 貴大氏(ライオン兄さん)の著書『【新NISA完全攻略】リアルすぎる1億円の作り方』=KADOKAWA、2023年11月9日刊=の中から一部を抜粋・編集しています)

そもそもNISA(ニーサ)って何?

2024年から始まる新しいNISA(ニーサ)。

手放しで「これは素晴らしい」と拍手喝采したい投資制度です。

そこで第1章では、「じゃあ、新NISAのどこが素晴らしいのか?」を、ポイントや疑問点ごとに整理して説明していきます。

そもそも、「NISA」は「Nippon Individual Savings Account」の略で、直訳すると「日本の個人貯蓄口座」という意味になります。「貯蓄口座」というと銀行預金のようなイメージですが、NISAで投資できるのは、株式や投資信託など。NISA口座で購入されている投資信託は、日本や米国、世界の株式に投資する投資信託が大半です。

NISAを始めたばかりの初心者の方に、

「NISAで株式投資されているんですね?」

と聞くと、

「いえ、私、株式投資はしていません。NISAに投資しています」

と答えられる方もいるようです。

「NISA、NISA……」と名称ばかり連呼されると、NISAと株式投資は〝別物〟と勘違いされる方がいるのも無理はないでしょう。

ただ、投資の仕方は多少異なるものの、NISAも株式投資も、自らの資産を主に株式で運用している点に違いはありません。

つまり、元本保証のある銀行預金とは違って元本保証はなく、もしかすると損をして元本が目減りするリスクもあります。

しかし、2023年8月現在、メガバンクの普通預金金利は年率0.001%。よくいわれる話ですが、100万円を普通預金口座に貯金しても、1年間でたった10 円しか利息がつきません(実際はそこから2円の税金が引かれて残るのは8円)。

2023年6月の全国消費者物価指数(総合)は前年同月比で3.3%も上昇しているので、実質的に銀行預金の価値が目減りしてしまう状況が続いています。

「物価高に負けないためにも、大切なお金を少しでも増やして老後に備えたい」という切実な思いの受け皿になるのが、リスクはあるものの、大きなリターンも期待できるNISAというわけです。

「株式投資は損するので怖い」という人も多いですが、従来の株式投資と比べて、NISAでの投資は長期的に利益が得やすいように制度設計されています。

約20%の税金がかからない

では、どうして利益を得やすい仕組みになっているのでしょうか。

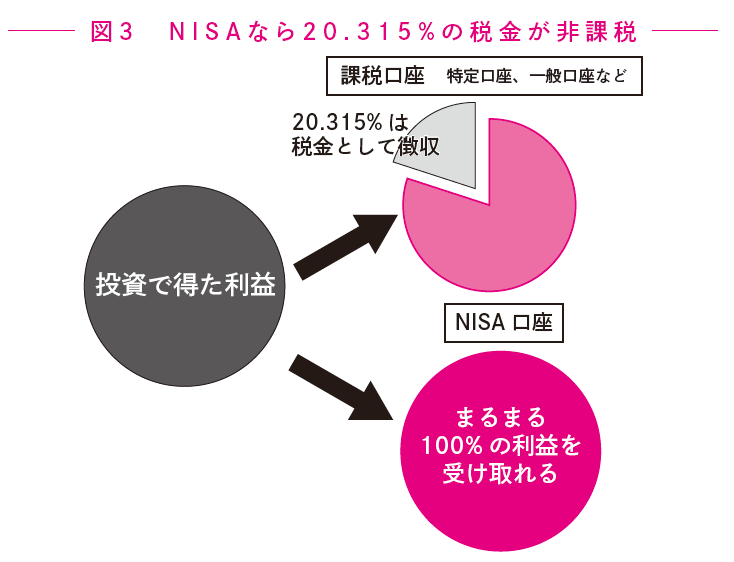

その大きな理由は、NISA口座で投資した場合、投資で得られた利益に税金がかからないからです(図3)。

株式や投資信託に投資をした場合、購入した株や投資信託が値上がりすると利益が得られます。

通常、購入した金融商品を売却して得た値上がり益(= キャピタルゲイン)や、株主配当金といった定期収入(=インカムゲイン)には、約20%の税金がかかります。

細かくいうと、15%は所得税、5%は住民税で、合わせて20%。さらに東日本大震災の復興財源として、復興特別所得税が2037年(令和19年)までは所得税率の2.1%分、所得税に上乗せされます。つまり、「15%×0.021=0.315%」が課税されるので、合計20.315%の税金がかかるわけです。

たとえば、投資で100万円の利益が出た場合、「100万円×0.20315=20万3150円」の税金が徴収され、手元に残るのは79万6850円になります。

「この税金をタダにしてあげましょう」というのがNISA口座の大きな特徴です。

NISAの別名は「少額投資非課税制度」。「少額な資金で、主に株式に投資した結果、得られた利益には税金がかかりませんよ、非課税で丸ごと利益を自分のものにできますよ」という制度なのです。

非課税の特典は、投資の利益が1万円の場合は2000円程度と微々たるものです。しかし、利益が100万円になれば約20万円、1000万円まで膨らめば約200万円も手元に残るお金が増えるわけですから、そのお得度は絶大です。

「非課税という特典を存分に生かして、あなたも長期的な運用で資産を大きく増やしましょう」というのがNISA制度の目的といえるでしょう。

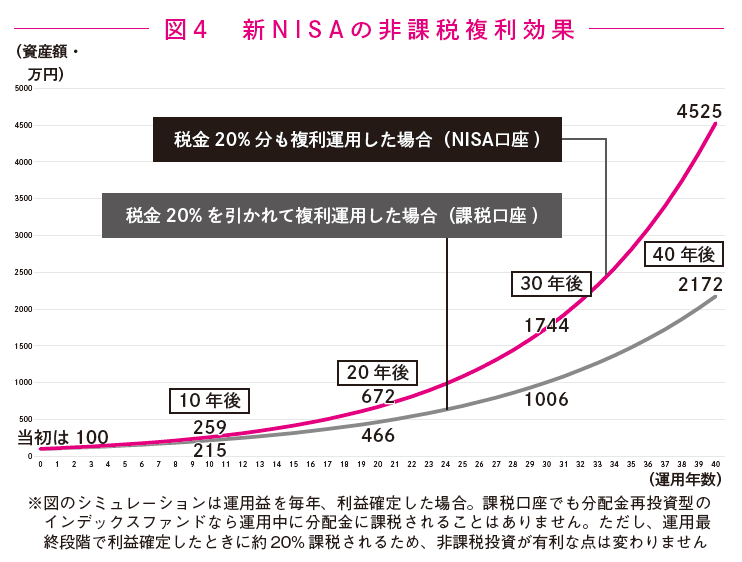

また、非課税で長期投資を続けると、たとえ途中で利益を確定しても、本来税金として徴収されていたはずの利益の分も再投資に回せるので、複利運用の効果でさらに大きな非課税運用効果も得られます。図4を見れば、税金分の利益20%を再投資に回せたほうが長期的に見て資産の増え方が大きいことがわかります。

<著者プロフィール>

山口 貴大氏(ライオン兄さん)

金融・起業のマネースクール『Financial Free College』代表。SNSでは「ライオン兄さん」名義で活動。

ネット関連会社などにて、8年間のサラリーマン勤務をするが独立。金融・起業の書籍をむさぼり読みつつ、サービス業関連会社を興し、2018年に売却、その売却益を米国株を中心に運用し、経済的自由を獲得した。

同スクールは、「投資家が推奨するお金のスクール」、「未経験から学べるお金のスクール」、「結果が見込めるお金のスクール」の3冠を取得(日本マーケティングリサーチ機構調べ)。