『大きな文字でとにかくわかりやすい 定年後ずっと困らないお金の話』より一部抜粋

(本記事は、頼藤 太希氏の著書『大きな文字でとにかくわかりやすい 定年後ずっと困らないお金の話』=大和書房社、2023年6月17日刊=の中から一部を抜粋・編集しています)

定年後にかかる「生活費」を試算してみる

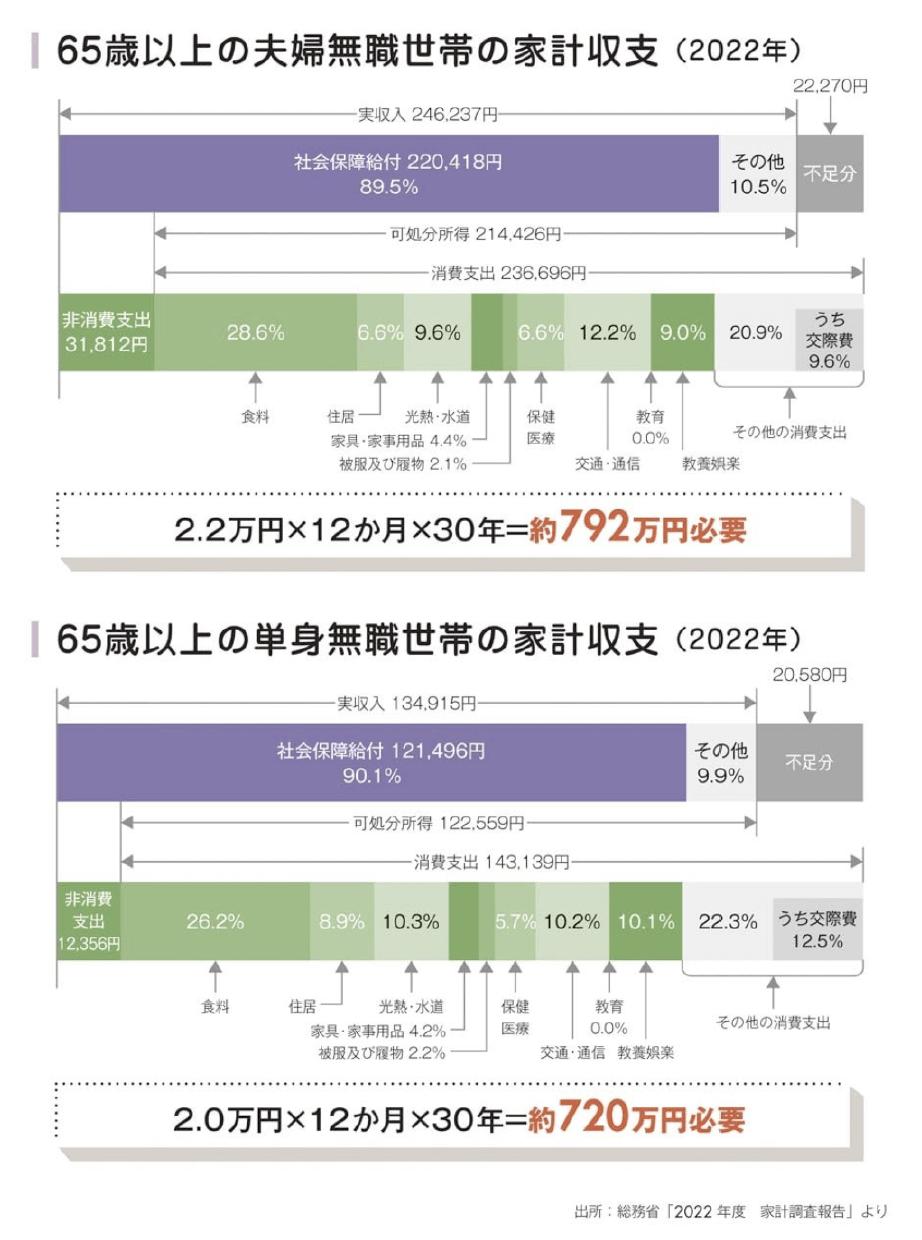

総務省統計局「家計調査」(2022年)によると、65歳以上の夫婦無職世帯の実収入の平均額は24万6237円、支出の合計(消費支出+非消費支出)は26万8508円ですから、毎月の不足額はおよそ2.2万円。高齢単身無職世帯の実収入は13万4915円、支出の合計は15万5495円ですから、毎月の不足額は約2万円です。この不足が30年続くとしたら、夫婦世帯で約792万円、単身世帯で約720万円足りない計算になります。

老後に必要なのは、生活費だけではありません。家計調査の住居費は持ち家が前提で、住宅ローンを返済している人の返済額も含まれていません。

賃貸住まいの人や住宅ローン返済中の人は、これ以上にお金がかかります。そのうえ、医療費や介護費といった、もしものときのお金も含まれていません。もしものお金は、1人500万円を見込んでおきたいところです。

定年後の生活費だけでなく、こうした費用についても考えておく必要があるのです。

POINT

●必要なのは、日常生活費、一時的な出費、医療費や介護費

●年間支出から年間収入を引いた金額が、年間で足りない生活費

<著者プロフィール>

頼藤 太希

株式会社Money&You代表取締役。マネーコンサルタント。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生命保険会社にて資産運用リスク管理業務に従事。2015年に現会社を創業し、現職へ。資産運用・税金・年金・家計管理などに関する執筆、講演などを通して日本人のマネーリテラシー向上に注力すると同時に、月400万PV超の女性向けWebメディア『Mocha』や登録者1.4万人超のYouTube『Money&YouTV』を運営。『定年後ずっと困らないお金の話』(大和書房)、『マンガと図解 はじめての資産運用』(宝島社)、『はじめてのNISA&iDeCo』(成美堂出版)など著書累計120万部超。日本年金学会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)。日本アクチュアリー会研究会員。

『大きな文字でとにかくわかりやすい 定年後ずっと困らないお金の話』