『55歳からでも失敗しない投資のルール』より一部抜粋

(本記事は、五十嵐 修平氏の著書『55歳からでも失敗しない投資のルール』=クロスメディア・パブリッシング、2021年7月9日刊=の中から一部を抜粋・編集しています)

一括投資と積立投資の使い分け

「老後2,000万円問題」をはじめ、お金の不安をよく耳にするようになりました。その影響もあってか、さまざまなメディアで「投資」が注目を集めています。私たちは、今まで多くの方のサポートをした経験から、50代以上の方々に投資信託をお勧めしています。今回は、その投資信託の買い方についてです。特に一括で購入すべきか、積立で購入すべきかに関して、お話していきます。

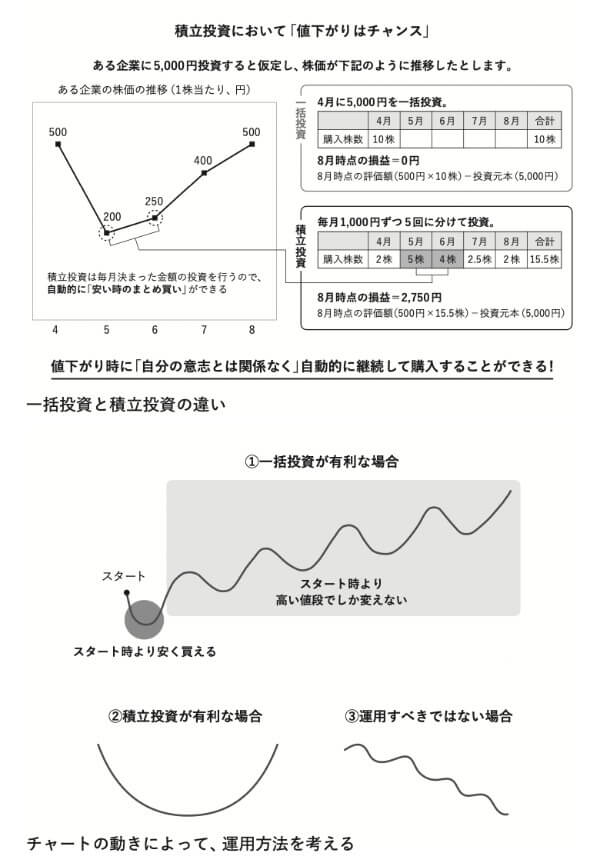

投資信託の買い付け方法は、まとまった資金で購入する一括投資と、毎月決まった資金で購入する積立投資に大きく分けることができます。どのように使い分けるかですが、大きな資産がない若い世代は毎月の収入から積立投資、それなりの資金があるミドル世代以上は一括投資を私は基本的に推奨しています。若い人たちは時間をかけられるので、20〜30年でかなりの運用額が積み上がります。毎月定額の積立投資の場合は安い時に多くの口数を買い、高くなると購入口数は少なく買うことで購入平均単価を下げて利益が出やすくなる、「ドルコスト平均法」で買い付けることができます。一括投資と積立投資の使い分けはチャートの動きによって変えましょう。(下図参照)

まとまった資金があれば一括投資をしたほうがいいのは、手元にある資金を有効に活用するためです。仮に、手元に運用に回せる余裕資金が1000万円あるとします。

その資金を年間で毎月分割して運用すると、1年間で約100万円が運用されることになります。つまり、900万円が何も活かされなかったということになります。基本的に株式市場は波を打ちながら右肩上がりに上昇していきます。(上図の①)債券を組み合わせて株式と債券にバランスよく資産運用をすると、年間ではプラスになっているので、お金に働いてもらう時間は長く取ったほうが運用を有利に進められる可能性が高いのです。つまり、資産運用に回せる資金があるなら、わざわざ積立をする必要性はあまりありません。積立が有利になるのはおわん型の動きをした場合のみです。(上図の②)例えば日経平均は2000年に2万円を割り込んでから2015年に15年ぶりに2万円台に回復しました。つまり、15年かけて元の値段に戻ったわけです。このような時期でしたら、積立投資をしていたほうが有利だったということになります。2015年以降で考えると、日経平均は上がり続けているので、積立しないで一括投資をしたほうが良いということになります。

しかし、そもそも日本ではなく世界株式に分散投資したほうが良い結果を得られていますし、私は世界株式での運用を推奨します。

もし、下がり続けるチャート(上図③)になるような商品なら、運用しないほうがいいでしょう。基本的には世界株式は①のようなチャートになるので、それなら一括投資しましょうということです。ですが、上昇相場に直面した場合、高値掴みするかもと思い、腰が引けることもあるでしょう。

そういう時は、1000万円の資金を2回に分けて運用する方法もあります。「今は高い」と考えて運用を始めないと、株式市場が更に上がっていた時に、当然何も得るものはありません。この「様子を見る」という行動は個人投資家によく見られます。

例えば、2020年に起きたコロナショックですが、2月、3月に株式市場が急落し、その後4月から上昇に転じました。株式市場が上がるのを見て、個人投資家の多くの方々はこんなにコロナ禍で景気が落ち込んでいるのに株が上がり続けるのはおかしいと考え、下がるのを待って買うと言っていましたが、世界株式、日経平均ともに大きな調整をすることなく上がっていきました。日経平均は2020年3月の1万6000円台から2021年2月には3万円まで上昇し、約2倍になりました。

もし、500万円買った後に上がり続けるなら、それが利益になって良かったということになりますし、下落に転じたとしても、残り500万円の余裕資金があるので、そこで買うこともできます。2回に分けることで、平均購入単価を下げられるのです。何よりももったいないのは、現預金のままで余裕資産を持ち続けることです。

※上記は、本書からの抜粋であり、過去の実績ないし著者が作成したもので、今後の投資成果を保証するものではなく例示を目的としたものになります。また、個別株式の売買や投資を推奨するものではありません。

<著者プロフィール>

五十嵐 修平

株式会社バリューアドバイザーズ 代表取締役社長

大学卒業後、東証一部上場の証券会社に入社。お客様と金融機関の利益相反をなくし、 独立・中立の立場で提案したいとの想いを叶えるべく、2013 年 2 月に株式会社バリュー アドバイザーズを設立。毎年海外視察をする中で、マーケットの予想を繰り返す日本の 金融サービスとは異なる、お客様と目的・目標を共有しゴールに向かって運用する欧米 の手法に感銘を受け、独自のコンサルティング手法を考案。IFA(独立系ファイナンシャ ルアドバイザー)として、お客様目線で価値ある提案を常に心がけている。多数のセミ ナーを開催しており、多くの顧客から信頼と支持を集めている。日本経済新聞、賃貸住 宅新聞などメディア出演も多数。

『55歳からでも失敗しない投資のルール』

- あなたの預貯金も狙われている?注意するべき金融機関の「罠」

- グラフで分かる 日本と欧米の金融資産の違い

- 一括投資と積立投資はどちらが良い?年齢と資金で考える使い分け方法

- 投資信託保有者の約半数が損失を抱えている理由

- 豊かなセカンドライフには、一体いくら必要?