iDeCo(個人型確定拠出年金)は、老後資産を作るための私的年金制度です。iDeCoは誰でも始められるものではなく加入条件があります。まずはご自身がiDeCoに加入できるのかをしっかりと確認することから始めましょう。

| 区分 | 対象 | 加入条件 |

|---|---|---|

| 第1号被保険者 | 20歳以上60歳未満 自営業、フリーランス、学生 |

・国民年金保険料を納付している(免除を受けていないこと。障害基礎年金受給者は除く) ・農業者年金基金に加入していないこと |

| 第2号被保険者 | 60歳未満の厚生年金の被保険者(サラリーマン、公務員) | ・企業型確定拠出年金に加入していない(企業型確定拠出年金規約で個人型同時加入を認めている場合を除く) |

| 第3号被保険者 | 20歳以上60歳未満の厚生年金に加入している方の被扶養配偶者 | − |

目次

iDeCoの税制メリットとは

iDeCoは税制面で大きなメリットがあり、現在納めている税金を軽減させる効果も期待できます。ただし、そのためには年末調整の手続きが必要です。

どのような手続きが必要なのか、具体的にどのようなメリットがあるのか、詳しく解説します。

iDeCoは、毎月の積立金を元手に投資信託や保険、定期預金などの金融商品を運用し、その運用成果を60歳以降に受け取る制度です。

長期で積立投資を行うことで安定した資産形成が期待でき、銀行に預けた場合よりも効率的に増える可能性がある点はiDeCoの魅力のひとつです。しかし、それは一般的な投資でも期待できるのではないでしょうか。

iDeCoの大きな魅力は、やはり「3つの税制メリット」でしょう。

iDeCoで受けられる「3つの税制メリット」

<iDeCoの3つの税制メリット>

| 掛金 | 毎月の掛金全額が所得控除 |

| 運用利益 | 通常かかる20.315%の税金が非課税 |

| 年金受給 | 公的年金控除適用で税負担軽減 ※一時金受取の場合は退職所得控除 |

運用利益については、自動的に非課税措置が適用されるため申請や手続きは不要です。受給時の控除については、実際に受け取るまではすることがないので、今回は省きます。

「掛金の所得控除」だけは、毎年手続きが必要です。この所得控除とは、どのようなメリットなのでしょうか。

「掛金全額控除」のメリットって何?

iDeCoの掛金額はその全額が所得控除となり、所得税と住民税が軽減されます。ピンとこない人もいるかもしれないので、まずは所得控除の重要性についてお伝えします。

所得税の仕組み

所得税は個人の所得に対してかかる税金で、毎年1月1日から12月31日の収入をもとに算出されます。

-「課税所得額」で所得税が決まる

課税所得(所得合計-所得控除)×所得税率

所得税は、所得の種類や所得金額に応じて税率が異なります。給与所得などの所得税率は5~45%まで7段階に区分され、課税所得額が多いほど高い税率で計算されます。

つまり、「収入額が同じでも、課税所得が低いほうが支払う税額は少なくて済む」ということです。

-税額を調整する「所得控除」

所得控除は、納税者の生活事情を考慮して税負担を調整するためのものです。

家族構成や扶養家族の人数、医療費負担額や民間保険料支払額など、さまざまな所得控除があります。家族構成に対する所得控除は、年齢や同居の有無などの区分ごとに1人あたりの控除額が決められています。医療費は一定額を超えた分に適用され、保険料は上限額などの制限が設けられています。

iDeCoは「小規模企業共済等掛金控除」の対象で、掛金の全額がそのまま控除額になります。

住民税の仕組み

住民税は、課税所得に一律10%をかけて算出します。住民税にも所得控除がありますが、所得税の計算で適用された金額とは多少異なります。

小規模企業共済等掛金控除は、住民税でも掛金の全額が所得控除の対象です。つまり、iDeCoの掛金を支払うことで所得税と住民税のダブルで軽減効果を得られるわけです。

実際の税軽減効果をシミュレーション

実際にiDeCo加入でどのくらい税負担が軽減するのか、計算してみましょう。

[例]

・年収500万円/所得税率20%(課税所得額330万円以上695万円未満)

・掛金額 月1万円

<iDeCo加入による税金軽減効果>

| 所得控除額 | 1万円×12ヵ月=12万円(掛金全額) |

| 税金から軽減される額 (1年間) |

【所得税】12万円×20%=2万4,000円 【住民税】12万円×10%=1万2,000円 合 計 3万6,000円 |

| 10年間の累計額 | 36万円 |

| 20年間の累計額 | 72万円 |

| 30年間の累計額 | 108万円 |

iDeCoは、年金受給のために10年以上積み立てることを前提とした制度です。1年あたりの軽減額は小さくても10年、20年と続けるうちに大きなメリットになるわけです。

税の軽減効果を受けるためには「年末調整」が必要

年末調整は1年間の収入合計額から所得控除をして、課税所得額を確定するために行う手続きです。

企業は毎月給与を支払う際に、「仮の税額」を差し引いています。1年間の収入が確定したタイミングで扶養人数や民間保険料の支払額など「控除に必要な数字」を確認し、改めて課税所得額を計算します。

実際の税額と仮の納付額に差額があった場合は、12月の給与で調整が行われます。「12月の給与がいつもより多い」という人は、払い過ぎていた税金が戻ってきている可能性があります。

課税所得を減らして税負担を軽減するために、年末調整でiDeCo掛金額をしっかり申告しましょう。

iDeCoの年末調整3ステップ

年末調整は、それぞれの勤め先の担当部署がまとめてくれているケースが多いでしょう。オンラインで手続きができる企業もありますが、ここでは紙ベースでお話します。

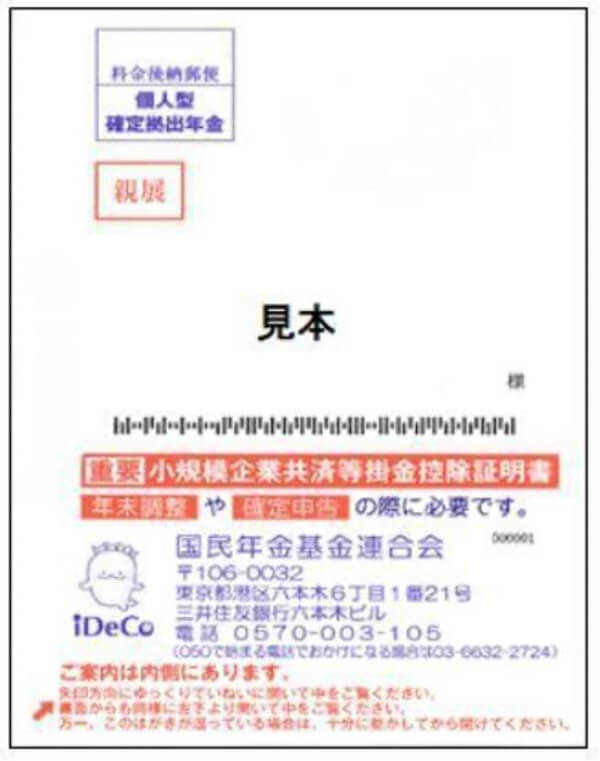

-①「小規模企業共済等掛金払込証明書」を用意

iDeCoに加入していると、毎年10~11月頃に国民年金基金連合会から「小規模企業共済等掛金払込証明書」が送られてきます。年末調整には原本が必要になるので、大切に保管しておきましょう。

<小規模企業共済等掛金払込証明書 見本>

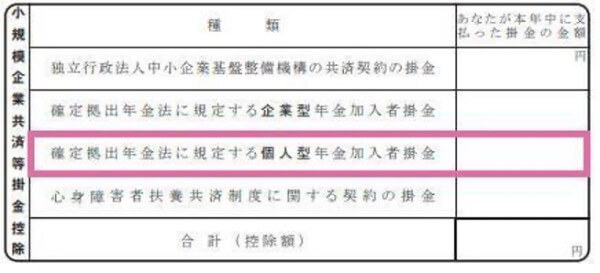

-②「給与所得者の保険料控除申告書」に記入

年末調整の時期になると、勤務先から「給与所得者の保険料控除申告書」が渡されます。

給与所得者の保険料控除申告書の右下に「小規模企業共済等掛金控除」という項目があり、「確定拠出年金に規定する個人型年金加入者掛金」を記入する欄があります。

<給与所得者の保険料控除申告書(抜粋)>

「①小規模企業共済等掛金払込証明書」に記載されている1年間の「合計金額」を記入します。

iDeCoは「個人型確定拠出年金」です。「企業型年金」の欄に記入しないよう注意しましょう。

-③勤務先に書類を提出する

記入済み「給与所得者の保険料控除申告書」と「小規模企業共済等掛金払込証明書」原本を、締切までに勤務先に提出すれば完了です。

オンラインシステムで年末調整を行う企業に勤めている場合は、どのように申告するのか事前に確認しておくと安心です。

年末調整を忘れたら確定申告でカバー

年末調整で控除申請を忘れてしまった場合は、確定申告で修正できます。

また、自営業やフリーランスなど企業に勤めていない人は年末調整がないため、確定申告が必要です。2ヵ所以上から給与をもらっている場合や、給与以外に20万円以上の所得がある人も、原則として確定申告をしなければなりません。

確定申告「小規模企業共済等掛金控除」4ステップ

会社員や公務員が確定申告を行う際は、確定申告書Aを使います。税務署などで用紙を受け取って記入する方法のほか、国税庁公式ページの「確定申告書等作成コーナー」からe-Taxシステムを利用する方法もあります。

-①「小規模企業共済等掛金払込証明書」を用意

確定申告にも「小規模企業共済等掛金払込証明書」が必要です。紛失して年末調整に間に合わなかった場合は、再発行の手続きをして確定申告をしましょう。

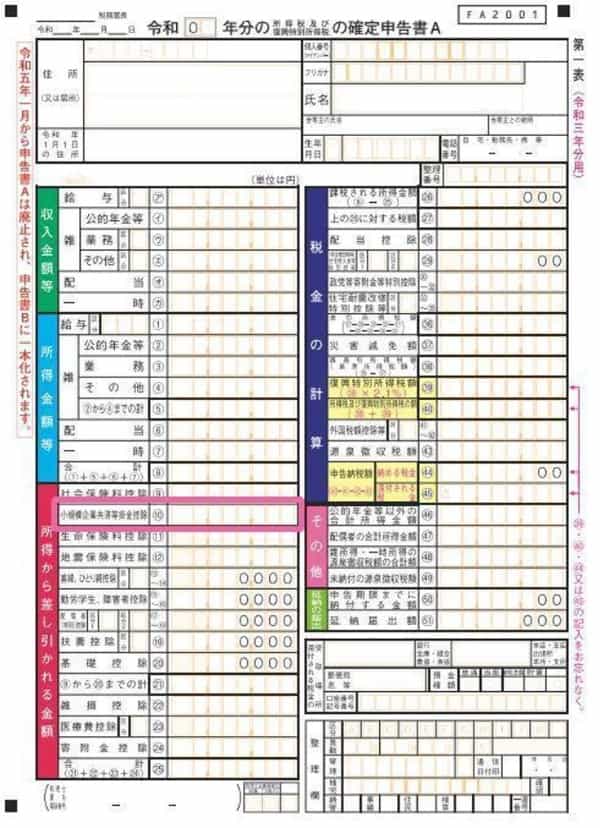

-②「確定申告書A 第一表」に記入する

確定申告書A第一表の左下「所得から差し引かれる金額」にある「小規模企業共済等掛金控除」欄に、小規模企業共済等掛金払込証明書にある掛金年間合計額を記入します。

<確定申告書A 第一表 見本>

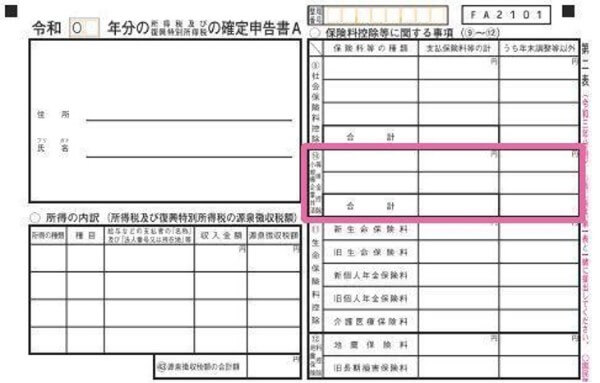

-③「確定申告書A 第二表」に記入する

確定申告書A第二表の右上「保険料控除等に関する事項」に、「小規模企業共済等掛金控除」欄があります。保険料等の種類は「個人型確定拠出年金」と書き、「支払保険料等の計」欄に掛金年間合計額を記入しましょう。

<確定申告書A第二表 見本(抜粋)>

-④国税庁に提出する

確定申告期間は、2月15日~3月15日です。

提出は直接持ち込む方法のほか、郵送も可能です。e-Taxを利用した場合は、そのままオンラインで申告する方法や印刷して持ち込む方法、郵送する方法が選べます。詳しくは、国税庁公式ページを確認してください。

「事業主払込」の場合は、年末調整も確定申告も不要

iDeCoの事業主払込に対応している企業に勤めている人で、iDeCo掛金を給与天引きで支払っている場合は、年末調整も確定申告も必要ありません。企業が掛金を支払う際に、税金の調整が済んでいるからです。この場合は払込証明書も届きません。

税の軽減効果を得られるのは納税者本人だけ

iDeCoの小規模企業共済等掛金控除は、納税者本人が加入しているものだけが対象です。例えば、医療費や民間保険料などは家族分をまとめて申告できますが、小規模企業共済等掛金控除では納税者本人以外の分を合算することはできません。書類に金額を書き込む際は注意しましょう。

専業主婦(夫)などは所得控除を行うための課税所得がないため、税の軽減効果はありません。共働き夫婦の双方が所得税や住民税を納めている場合は、それぞれ手続きをすることで税制メリットを受けられます。

iDeCoに加入したら年末調整を忘れずに!

手続きの方法を知ると同時に、「資金が貯まって、運用利益を得られる可能性があって、掛金分の税負担が軽くなる」というiDeCoの魅力も再確認できたのではないでしょうか。

せっかくの税制優遇を使わずにいるのは、もったいないことです。忘れずに年末調整を行いましょう。

※本記事は投資に関わる基礎知識を解説することを目的としており、投資を推奨するものではありません。