「今の生活を続けていて、老後資金は足りるのか」

誰もが、一度はこのような不安を覚えたことがあるのではないでしょうか。老後資金のシミュレーションで重要なのは、「自分のケース」で考えることです。平均値や一般論は参考にはなりますが、自分に当てはまるとは限りません。

今回は、老後資金シミュレーションの考え方と方法について詳しく解説します。

目次

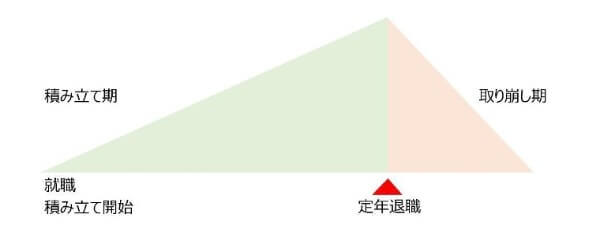

資産の「積み立て期」と「取り崩し期」

収入を得ている期間は資産を築く「積み立て期」、退職後は築いた資産の「取り崩し期」です。いつからを老後と呼ぶかはそれぞれの考えがあるでしょうが、今回は「定年退職」を老後の始まりと定義して解説します。

<資産の推移イメージ>

自営業やフリーランスなどで定年退職がない場合は、仮の引退年齢を設定するとわかりやすくなります。

老後はいつまで続くのか

こればかりは、客観的なデータを参考にしましょう。国が調査発表している平均寿命は以下のとおりです。

<平均寿命(2020年)>

| 男性 | 女性 |

| 81.64年 | 87.74年 |

※厚生労働省「令和2年簡易生命表の概況」より

「平均寿命をまっとうした場合、老後生活は何年続く可能性があるのか」を考えておくとよいでしょう。

老後資産シミュレーション

「積み立て期」に何をどのくらい準備できたかによって、「取り崩し期」における資金源の種類や金額が変わります。

「積み立て期」の成果を計算する

では、自分のケースを確認しながら、具体的な数字を当てはめていきましょう。

①公的年金制度

日本には2種類の公的年金制度があり、働き方によって加入する制度が異なります。

・国民年金:日本国内に住む20歳以上60歳未満のすべての人(自営業など)

・厚生年金:厚生年金保険適用事業所に勤務するすべての人(会社員・公務員)

国民年金は年金額も保険料も一律(毎年変動)で、2021年の年金額は年間78万900円です。40年間の保険料をすべて納めると「満額」を受給でき、未納や免除があった場合は減額されるという仕組みです。

厚生年金は、所得や加入期間、生まれた年などによって年金額が異なります。保険料は所得に応じて変わり、国民年金の保険料も含みます。そのため、将来国民年金と厚生年金からそれぞれ老齢年金を受給できます。

国民年金の受給資格がある人で厚生年金の加入期間が1ヵ月以上ある場合は、その分の老齢厚生年金も受給できます。加入実績や受給見込額などは、毎年誕生月に届く「ねんきん定期便」や日本年金機構公式サイト「ねんきんネット」で確認できます。

②退職金

退職金には、退職一時金のほか企業年金なども含まれます。

退職金制度は法律によって義務付けられているわけではないため、導入していない企業もあります。国の調べでは企業規模が大きいほど導入率が高く、一方で従業員100人未満の企業の約25%には退職金制度がありません。

導入している場合は、「就業規則」に受給資格や算定方法、支払形態などが明記されています。

③その他金融資産

金融資産を持っている場合は、証券や資産額通知書などで「いつ、いくら受け取れるのか」を確認しておきましょう。

- iDeCo(個人型確定拠出年金)/株式・債券・投資信託・外貨など 投資用資産

iDeCoは、自分で金融商品を運用した成果を老後資金として受け取る制度です。最終的な運用成果がどうなるかは、その時になるまでわかりません。投資用資産の運用も同じです。

資産シミュレーションでは「このくらい増えて欲しい」という期待値ではなく、元本価格程度に留めておくほうが安心です。

- 貯蓄性の高い生命保険(終身保険・個人年金保険など)

貯蓄保険も充当された保険料を運用し、その成果が解約返戻金額や年金額に反映されます。ただし、多くは固定金利であるため、経過年数に応じた運用成果が明示されています。

- 預貯金

銀行や郵便局の「定期預(貯)金」や「貯蓄預(貯)金」、勤務先を通じた「財形貯蓄」などは、元本割れしない金融商品です。よって、増えることは期待できませんが、減ることもありません。

ただし、生活口座の「残高」は資産に含みません。生活口座の残高は家計状況の変化などで増減し、いつの間にかなくなっていることもあるからです。生活口座に多くの残高がある場合は、定期口座や貯蓄口座などに移して確保しておきましょう。

「取り崩し期」の支出を計算する

次に、老後生活費を考えます。現在の生活費を以下の5つのグループに分け、おおよその金額をまとめましょう。

A.日常生活費

食費や水道光熱費といった生活費は、増減はするものの大きな変化はありません。子どもの成長や独立による減額は、定年後の自宅時間増加で相殺されるでしょう。

現状の金額を計上し、老後生活で余るようなら「ゆとり」に回しましょう。

B.住居費

住居費は、状況によって負担額や変化の大きさが異なります。

- 住宅ローンがある場合

ローンを組んで住宅を購入した場合、返済期間の負担は大きいものの「完済」というゴールがあります。「いつまで、いくら支払うのか」をしっかり把握しておきましょう。

- 賃貸の場合

賃貸住宅の場合は、住んでいる限り家賃を支払います。また、多くの場合は数年おきに賃貸契約の更新があり、別途費用がかかります。更新の周期とその際の費用を確認しておきましょう。

子どもの独立や退職を機に転居を考えている場合は、新たな賃貸契約費用と引越費用も計上しておきましょう。

C.教育費

子どもにかかる費用の大半は、学費や塾代、習い事の月謝といった教育費です。一般的に、子どもの成長につれて教育費も上昇し、大学進学時にピークを迎えます。自宅外から通学する予定がある場合は、諸経費も計算しておきましょう。

子どもが卒業すれば、教育費負担はなくなります。

D.通勤費

通勤用被服の購入費やクリーニング代、社内外の交際費などについても月の平均額を出しましょう。これらは、退職後は不要になる費用です。

E.ゆとり費用

老後は旅行がしたい、新たな趣味を始めたいなど、夢や計画がある場合は予算を見積もっておきましょう。生活費用に余裕があった時だけ楽しみたいという場合は、なくてもかまいません。

現在の資産で老後生活は送れるかを見極める

では、老後生活費のシミュレーションを行いましょう。

1年分の老後生活費を算出

現在の生活費-(B.住居費+C.教育費+D.通勤費+E.ゆとり)×12ヵ月=1年分の老後生活費

住宅ローンや教育費が取り崩し期にかかる場合は、老後1年目、2年目……と年別に計算しておきましょう。

老後資産の過不足を判定

積み立て期に築いた資産①②③が、あなたの老後資産です。まずは、公的年金だけで生活できるかどうかを確認しましょう。

老後資産①老齢年金額-[1年分の老後生活費]=過不足金額

ここでマイナスになった場合は、公的年金だけでは生活できないということです。

(老後資産②+③)÷不足金額=生活可能年数

この数字が「現在の資産で老後生活を送れる年数」です。

不足分を補う方法

「公的年金だけでは心もとないものの、老後資産を取り崩せば20年は生活できる」という人もいれば、「2~3年で資産が尽きる」という人もいるでしょう。

不足額が大きい人は、補完方法を考えましょう。

「積み立て期」にできること

まずは、老後資産③の形成手段で未着手のものがあれば、検討をおすすめします。また、以下のような方法でも資産の増加を図れます。

- 年金を増額する

国民年金のみに加入している場合、老齢年金は満額でも約78万円、夫婦それぞれが満額を受給しても約156万円で、生活費として十分とはいえません。

付加保険料制度は、国民年金保険料に月額400円を追加すると、年金額が「200円×付加保険料納付月数」分上乗せされます。2年以上の受給で元が取れる、お得な制度です。

- 繰り上げ返済する

住宅ローン返済が取り崩し期にかかる人は、繰り上げ返済も有効な手段です。時間短縮型の繰り上げ返済は、完済時期を早めると同時に支払利息額も減らすことができます。

- 先取り貯蓄を行う

生活費に無駄が多いと感じている人は、先取り貯蓄が効果的です。金融機関の自動積立などを利用し、給与が振り込まれたらすぐに貯蓄分を移し、残金で生活費をやりくりする方法です。

教育費負担が取り崩し期にかかる人も、同様に子どもの教育費を別の口座に移しておくと安心です。

「取り崩し期」にできること

そろそろ取り崩し期に入るという時でも、まだ手段は残されています。

- 就労の継続

高年齢者雇用安定法により65歳までの雇用確保が義務付けられ、70歳までの就業確保が推奨されています。また、自営業やフリーランスの人は自分で引退年齢を決められます。

健康状態などを考慮する必要はありますが、「働き続ける」という選択肢もあるのです。

- 年金受給を遅らせる

公的年金は、通常65歳から受給が始まります。受給開始を任意で先延ばしにすることで年金を増額する方法を「繰り下げ受給」と呼びます。

繰り下げ受給の増額率は「(65歳0ヵ月-繰り下げ月数)×0.7%」で、生涯の年金額に適用されます。

繰り下げ受給と就労の継続を併用することで、より高い効果が期待できます。

シミュレーションすることで、やるべきことがわかる

「現在の老後資産で老後生活が送れるか」について、自分のケースでシミュレーションを行うと、漠然とした不安が数値化されて、やるべきことが見えたのではないでしょうか。

未来は誰にもわかりません。しかし、わかっていることから予測することはできます。根拠のない楽観視ではなく、確かな安心材料を探すために自分自身で現状を把握し、未来を予測することが大切です。

※本記事は投資に関わる基礎知識を解説することを目的としており、投資を推奨するものではありません。