『投資一年目のための経済と政治のニュースが面白いほどわかる本』より一部抜粋

(本記事は、崔 真淑氏の著書『投資一年目のための経済と政治のニュースが面白いほどわかる本』=大和書房、2021年10月21日刊=の中から一部を抜粋・編集しています)

株価はどう決まるのか

投資家として必要な感覚をつかむことが本書の目的ですが、その第一歩として把握しておきたいのは、一つの要因だけで株価が動くのは稀だということです。したがって、情報を組み合わせ、自分なりのストーリーを描いたうえで投資することが重要になってきます。

効率的市場仮説を知っておきたい

株価の話に入る前に、「効率的市場仮説」についてお話しします。

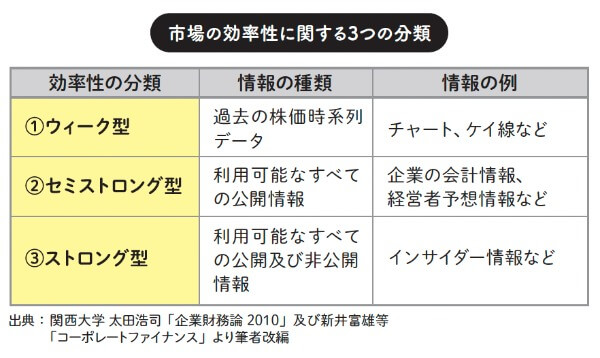

この仮説を手短に説明すると、「たとえばある株式市場が効率的、つまりいつでも株を売買でき、売買の壁になる要素がない株式市場ならば、現時点のある株価には、株式市場で利用可能なすべての情報が即座に反映される」というものです。したがって、このような市場では、得られる情報を利用して市場平均以上(日経平均などの株価指数など)に儲けようとしても、そうした機会は生まれないことになります。この効率的市場仮説は、シカゴ大学のファーマ教授が体系的にまとめた説で、次の3 つが存在します。

1 つ目が表の「ウィーク型」で、「現在の株価には過去の株価情報がすべて織り込まれている」という仮説です。この説によれば、過去の株価から将来の株価を予測しようとするテクニカル分析などでは市場平均以上に投資収益(日経平均やTOPIX などのインデックス以上の収益)を上げるのは難しいことになります。

2 つ目は「セミストロング型」で、「現在の株価には、過去の株価情報だけでなく、会計数値など企業の公開情報がすべて織り込まれている」という仮説です。この説によれば、テクニカル分析やファンダメンタル(財務など)分析などでは市場平均以上に投資収益を上げるのは難しいことになります。

3 つ目は、「ストロング型」で、「現在の株価には過去の株価、公開情報だけでなく、公開されていないインサイダー情報さえ織り込まれている」という仮説です。つまり、インサイダー情報を使っても、市場平均以上に投資収益を上げるのは難しいことになります。

※上記表はあくまでも著者の仮説となります。

データを使った実証研究では、ウィーク型仮説やセミストロング型仮説が現実に適合しやすいと示す結果が得られています。財務状況など公開情報を利用して市場平均以上に投資収益を上げるチャンスは十分にあるとする研究もあるものの、それだけでは難しい局面があるのも事実のようです。

そのような流れから、株式市場の平均並みに収益を上げるのが最善の投資と考える動きが強まり、株式市場の平均的動向を示すとされる「株価指数」に連動する投資信託(インデックスファンド)が数多く生まれ、世界中で人気を集めています。しかし、こうした株価指数が実際に株式市場の平均的な動向を示しているかどうかは議論が続いています。また、公開情報から収益を上げることも不可能ではないことを考えると、インデックスファンド(投資信託)だけでなく、自ら投資先を吟味することが投資収益を上げるためにも重要でしょう。

買う人が多ければ、値段が上がる

株式市場に上場されている株式の値段である株価は、基本的には需要と供給のバランスで決まります。まさに野菜や果物が市場で取引されるように、そのときに売りたい人よりも買いたい人が多ければ株価が上がるし、逆ならば株価は下がる、といった具合です。

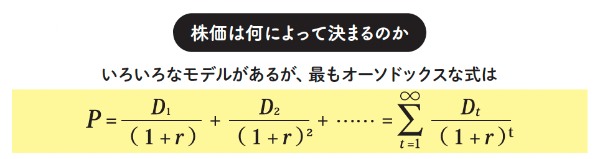

しかしそもそも、株価とは何なのでしょう。理論的には、その企業の株主が出資した資本(株主資本)を企業が使ってどれだけのリターンが投資家に還元されるか、という投資家の期待を反映したものが株価だと考えられています。つまり、その会社がビジネスを行い、そこから将来、投資家が得られると考えられるリターンの合計です。ただ、それは企業の業績を先取りしているので、現在の価値に換算する(割り引く)ことが必要です。数式でシンプルに表すことができるので、イメージを確認してみてください。

P=株価

Dt= 期先の配当の期待値

r =将来の配当に対応する割引率

株価の変動は何によって起きるかといえば、

Dt:景気や業績の好転見込みなどで配当が増えるか←主に【ミクロ視点】

r :金融政策などの「国策」による金利の変化や、その他の当該企業に関するリスクプレミアム← 主に【マクロ視点】と示せる。

以上のことから、株価の動向を知るためには、ミクロの視点もマクロの視点も必要になる。

もちろん、この数式には、どんな数字を入れ込むかの判断など、計算には難しい面も多々あります。しかし、「PER」や「PBR」(6章で詳説します)など、簡易的に計算された理論株価と現在の株価を比較すれば、株価が割安か割高かを判断する目安になります。また、証券会社などのアナリストからは各企業についての目標株価も発表されています。

政治と経済はどう関係するのか

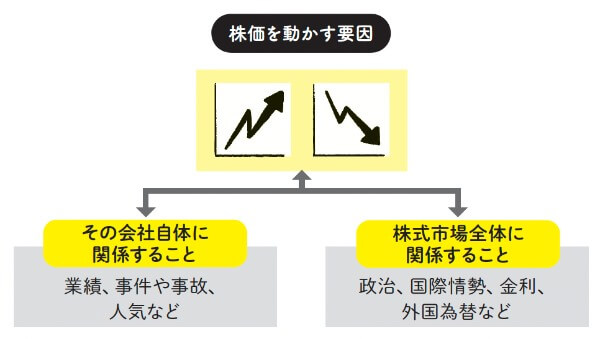

先に述べた通り、株価がひとつの要因だけで動くことは稀であり、実際はさまざまな要因に左右されます。

たとえば、アメリカで前大統領のドナルド・トランプ氏が台頭してきた当初は、保護貿易といった株の下落要因となりかねない政策や、政治家としての手腕が未知数なことなどが疑問視され、株価にはマイナスだと見られていました。しかし2017 年に誕生した同政権は、予想通り保護貿易を加速させたものの、財政出動をするなど貿易とは別の手段でアメリカ経済の活発化を促し、その結果、アメリカ株は上昇することになります。その流れから、アメリカと取引する日本企業も株価が上がりやすい環境が整いました。

最近では、新型コロナウイルス感染症による株価の下落と上昇があります。まず、世界的なパンデミックの拡大で実体経済が落ち込むとの観測から、株価が一時的に暴落しました。しかし各国政府と中央銀行は、不況が加速しないよう先手を打って、数々の財政· 金融政策を行いました。赤字に陥っていた会社は資金を借りやすくなり、個人の手元には給付金などによる現金が入ります。この状況下では利上げも起きようがありません。そうしたことから余剰資金は株式をはじめとした投資に流れ、コロナ禍にありながら、一般の人々の感覚からはかけ離れた、株高へと一変しました。日本の場合、日経平均株価が一時的にバブル景気以降初めての3 万円突破、という状況がもたらされました。

「風が吹けば桶屋が儲かる」的な連想が必要

本書の目的のひとつは、投資家に必要な感覚をつかみ、身につけていくことです。たとえば「金利上昇」が報じられたとき、ニュース解説などでは「金利上昇で株価下落の懸念」と短くまとめられてしまうことがあります。しかし、銀行の貸付金の金利(変動金利)は、債券の長期金利の上昇にあわせて上昇し、金利収入アップ、業績向上といった、銀行ビジネスにプラスの影響をもたらすことも考えられます。また、その会社の有利子負債が多いか少ないかも、被る影響は違うでしょう。

株式投資で大切なことは、情報をひとつ得たら、それだけを鵜呑(うの)みにするのでなく、その知識をベースに柔軟な発想をしていくことです。ある事柄が、まったく関係がないように思われることにまで影響を及ぼす「風が吹けば桶屋が儲かる」的な連想が必要です。そして、今は株を買いたくなる、あるいは売りたくなる要因としてどんなものがあるかを考え、総合的な視点で投資判断をしていくことが大切です。

<著者プロフィール>

崔 真淑

エコノミスト。Good News and Companies代表取締役。 東京証券取引所特任講師、昭和女子大学現代ビジネス研究所研究員、日本経済新聞社COMEMOキーオピニオンリーダー、カオナビ社外取締役。

1983年生まれ。神戸大学経済学部卒業後、大和証券SMBC金融証券研究所(現:大和証券)に入社。株式アナリストとして資本市場分析に携わり、当時最年少女性アナリストとして、NHKなどの主要メディアで経済解説者に抜擢される。

2012年に独立。2016年、一橋大学大学院(MBA in Finance)修了。2018年から一橋大学大学院博士後期課程に在籍し、コーポレート・ファイナンス分野の研究を行う。株主議決権行使の決定要因、デジタル時代のイノベーション策、それに伴う地域活性化策といったテーマに積極的に取り組んでいる。

学術論文では、山田和郎博士と“Does Passive Ownership Affect Corporate Governance? Evidence from the Bank of Japan’s ETF Purchasing Program”を執筆し、投稿中。

経済学・ファイナンス理論を軸に経済ニュース解説、資本市場分析を得意とするエコノミスト、社外取締役や企業アドバイザーとしても活動。主な出演番組は、テレビ朝日『サンデーステーション』、フジテレビ『Live News α』、テレビ東京『昼サテ』、関西テレビ『報道ランナー』、日経CNBCなど。

著書に『30年分の経済ニュースが1時間で学べる』(大和書房)、『ど素人でもわかる経済学の本』(翔泳社)がある。

『投資一年目のための経済と政治のニュースが面白いほどわかる本』