『書けば貯まる!今から始める自分にピッタリな老後のお金の作り方』より一部抜粋

(本記事は、三原 由紀氏の著書『書けば貯まる!今から始める自分にピッタリな老後のお金の作り方』=翔泳社 、2021年9月6日刊=の中から一部を抜粋・編集しています)

資産を増やすため、2つのポイント

第3章で老後の必要額を算出しましたが、お金の使い方を見直すことや、前節までにご紹介した、年金の納め方で収入を増やす方法を知ったことで、老後の必要額を減らすイメージが少しはつかめたのではないでしょうか。

ここからは、効率よく資産を増やす方法を見ていきます。そのためには、まず「貯める仕組みをつくる」「有利な制度を活用する」という2つのポイントを意識して実践することが大切です。

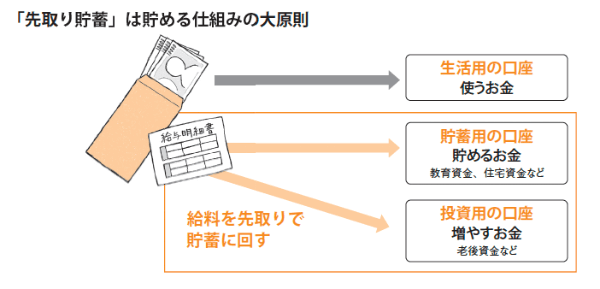

ポイント1:貯める仕組みをつくる

効率よく資産を増やすには、お金を貯めながら、さらに増やす仕組みをつくることが重要ですが、そのために意識するのが給料を「使うお金」「貯めるお金」「増やすお金」に分けて、それぞれの口座に振り分ける「先取り貯蓄」です。

例えば、現時点で金融資産があまりない人は、給料日の翌日などに積み立て日を設定して、まずは「貯蓄用の口座」に貯めていきましょう。月給の3~6か月分の貯蓄を目標に行います。また、行き先が決まっている教育資金や住宅資金は減らせないお金ですから、こちらも原則は貯蓄用の口座に貯めていきます。

「投資用の口座」はお金を増やす口座です。教育資金や住宅資金であっても使う時期が10年程度先であれば一部を投資用の口座に回してもいいでしょう。老後資金は30代や40代にとっては20年以上先なので投資用の口座で増やしていきます。ただし、50代で金融資産があまりない場合には、【ステップ3-2-2】ライフイベントカレンダー(P.65)でリタイア後のお金の流れを見ながら、一部を貯蓄用の口座に入れたほうがいいケースもあります。

ポイント2:有利な制度を活用する

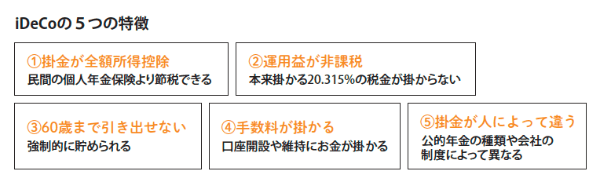

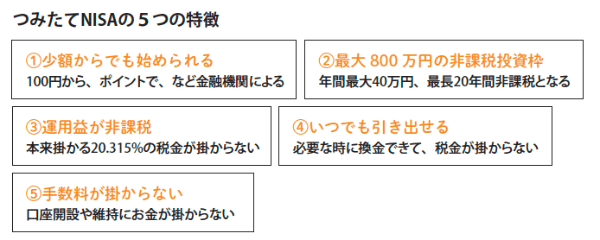

貯める仕組みをつくるのと同様に資産を増やすために重要なことは、有利な制度を活用することです。例えば、貯蓄用の口座の場合、住宅資金や老後資金は勤務先に制度があれば財形住宅貯蓄や財形年金貯蓄を利用することで一定額までの利子などが非課税になります。また、社内預金制度がある会社で働いている場合、一般的な銀行の定期預金に比べて高い金利で貯蓄できます。いずれも福利厚生の一環で利用できる制度なのでよく調べてみましょう。なお、老後資金を効率よく貯めるのに適した制度は、ぜひ押さえておきたいところです。複数の制度の中でも「個人型確定拠出年金(iDeCo)」と「つみたてNISA」は貯めながら増やしていく制度です。これらの制度を利用するには投資の原則を知っておく必要があります。投資の原則についてはこのあとのP.123 で詳しくお話ししますので、投資をまったくしたことがない人も不安に思わずに読み進めてください。

◆iDeCo

iDeCoは個人型確定拠出年金とも呼ばれ、老後資金をつくるための私的年金制度です。職業等で加入資格や出せる掛金の額が異なります。仕組みは、毎月一定の掛金を拠出して自分で選んだ商品で長期間運用を行います。運用商品はiDeCo の口座を開設する金融機関によって異なりますが、定期預金などの元本確保型と投資信託などの元本変動型のラインナップがあります。投資信託を選べば長期分散投資を行えるので長い時間を掛けて増やしていくことが可能です。

◆つみたてNISA

NISAにはいくつか種類がありますが、つみたてNISAは分散・長期・積立といった投資の三大原則をすべて取り入れた非課税制度です。金融庁が厳選した低コストの投資信託から選ぶため、これから投資を始める人にも適しています。仕組みは、金融機関でNISA口座を開設、毎年40万円を上限として最長20年間、800万円(40万円×20年間)まで投資が可能、保有中や売却で得た利益に非課税の恩恵があります。

◆そのほかの有利な制度

iDeCo、つみたてNISA のほかにも、有利な制度として、企業型確定拠出年金のマッチング拠出(P.40 を参照)や、小規模企業共済があります。

勤務先で企業型確定拠出年金をしている人は、iDeCo に加入できない可能性がありますが、その場合は掛金に上乗せする企業型確定拠出年金にマッチング拠出がないか確認してみましょう。なお、上記のiDeCo の5つの特徴「④手数料が掛かる」は企業型確定拠出年金の場合は会社が負担します。詳しくはP.41 を参照してください。

自営業者が加入できる小規模企業共済は、退職や廃業時に受け取れるのでリタイア後の備えになります。掛金を納める時や受け取る時に税金が優遇されるため節税効果が高いという特徴があります。予定利率は1.0% で、自分で運用する必要もないので利用しやすい制度です。

<著者プロフィール>

三原由紀(みはらゆき)

プレ定年専門FP(ファイナンシャル・プランナー)。

合同会社エミタメ代表、公的保険アドバイザー、相続診断士、NPO法人いちかわライフネットワーククラブ人づくり事業部フェロー。

大学卒業後、バブル期に大手食品メーカー、外資系メーカーに勤務。

子育て中で外に出られないときに同じアパートに住むママ友3人で株のネットトレードを始め、夫にナイショのままコッソリ1000万円以上の利益を達成。

子どもの小学校入学を機に保険代理店でパート開始、FP資格を取得。「無知はリスク(知らない=損をしていることもわからない)」を痛感し、自身の保険や住宅ローンの見直しに取り組み、家計を再生する。

2016年にファイナンシャル・プランナーとして独立。

現在、定年後の生活設計を専門とするFPとして、50代が抱える悩みや不安に特化し個別相談を行う。

「東洋経済オンライン」「MONEY PLUS-くらしの経済メディア」など大手メディアで執筆多数。

『書けば貯まる!今から始める自分にピッタリな老後のお金の作り方』