※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

政治的不透明感の後退をきっかけに日本株が急騰

9月3日に菅首相が自民党総裁選挙への不出馬を表明して以降、日本株が連騰しています。政治的な不透明感の低下をきっかけに、経済再開の見通しがよりはっきりしてきた日本株を見直す動きが、海外勢を含めた投資家の間で強まったことが今回の日本株買い戻しの強い動きをもたらしたと言えそうです。

今後注目される外部環境の変化―①世界的な設備投資の加速、➁中国経済の減速

外部環境面から年末までの日本株市場を考えると、今後は、①世界的な設備投資の加速というポジティブな変化、➁中国経済の減速というネガティブな変化―が重要な材料になると見込まれます。私は、①のポジティブな変化によるインパクトが➁のネガティブな変化によるインパクトを上回ると考えています。

市場は選挙後の政策の方向性を織り込む展開に

一方、国内環境面をみると、金融市場では、①誰が総裁選で勝利しそうか、➁新総裁・新首相の下ではどのような政策が実行されそうか、➂新総裁・新首相の下で与党は衆院選に勝利する可能性をどの程度高めることができるか―という点に注目する展開になり、その展開次第では株価のさらなる上昇余地があると考えられます。マクロ政策面では、岸田氏が主張する数十兆円のコロナ対策が目を惹きますが、今後、岸田氏の主張に対して他候補がどのように主張するかが注目されます。また、立候補する可能性のある有力者の中では、河野氏、岸田氏、石破氏が防衛相を歴任している上、高市氏も保守的な政治思想を有している点を踏まえると、新首相は菅現首相よりも防衛力の整備に注力する可能性があります。

政治的不透明感の後退をきっかけに日本株が急騰

9月3日に菅首相が自民党総裁選挙への不出馬を表明して以降、日本株が急騰してきました。9月3日以降、9月8日までに日経平均株価が5.7%上昇し、30,000円台を再び突破することになった原動力は、新首相の下での秋の総選挙において自民党が野党に敗北する可能性が大きく低下するという見方が強まったことでした。ここまでの株価上昇の勢いをみると、日本の政治環境を巡る不透明感がいかに株式相場の重石になっていたかに改めて驚かされます。

ただ、これまで企業の業績見通しが大きく改善してきたにもかかわらず、日本株が2月以降下落傾向にあったことで、欧米株と比べて日本株の割安感が強まってきていたことも事実です。欧米株が過去数カ月に日本株を概ね上回るパフォーマンスであったのは、日本において緊急事態宣言やまん延防止等重点措置が長期間実施される中、ワクチン接種の普及による経済再開に先行する欧米に資金が集まりやすかったことが一つの背景でした。しかし、日本でも9月6日現在で1回目のワクチンを接種した人々が全人口の59.6%に達し、11月初めまでに希望する国民全員に2回目のワクチン接種を終えることができるという見通しが日本政府によって示されています。欧米のこれまでの経済再開の状況を踏まえると、デルタ株の感染拡大の中にあっても、2~3カ月先には日本の経済活動が活発化するという合理的な期待が持てるようになってきました。

これらを踏まえると、政治的な不透明感の低下をきっかけに、経済再開の見通しがよりはっきりしてきた日本株を見直す動きが、海外勢を含めた投資家の間で強まったことが今回の日本株買い戻しの強い動きをもたらしたと言えそうです。これに加えて、①新総裁・新首相の下で追加的経済対策が実施される可能性があること、➁日本のコロナ新規感染者数が9月に入って減少傾向となってきたこと、➂グロース株がけん引する形で米国株式市場が堅調さを持続させてきたこと―も日本株市場に追い風となったと考えられます。

今後注目される外部環境の変化―①世界的な設備投資の加速、➁中国経済の減速

今後の日本株市場を考える上では、米国株の動きが一つのカギになることは言うまでもありませんが、7月分のFOMC(米連邦公開市場委員会)の議事要旨やパウエルFRB(米連邦準備理事会)議長によるジャクソンホール会議での講演等を経て、市場でのテーパリング(FRBによる債券購入ペースの減額)に関するマイナス材料の織り込みはほぼ終了し、米国株は当面は横ばい圏での動きになると見込まれます。

こうした中、外部環境面から年末までの日本株市場を考えると、今後は、①世界的な設備投資の加速というポジティブな変化、➁中国経済の減速というネガティブな変化―が重要な材料になると見込まれます。私は、①のポジティブな変化によるインパクトが➁のネガティブな変化によるインパクトを上回ると考えています。まず、①については、コロナ禍からの脱却に伴って、米国では2021年4-6月期における固定資本形成(建設投資を除くベース)の水準がコロナ前の2019年の平均に比べて7.9%高い水準に増加しており、設備投資の拡大が明確です。コロナ禍で低迷した後のペントアップ需要が活発化しているほか、デジタル・トランスフォ-メーションや温暖化ガス排出量の削減を目指す投資の活発化が企業による設備投資の積極スタンスを支えています。欧州でも経済再開に伴って、今後の設備投資回復の動きがはっきりしてくるとみられます。こうした動きが、日本企業による資本財輸出の加速につながっていく可能性が高いと考えられます。今後は先進国での巣ごもり需要の剥落に伴って消費財の貿易が減速に転じるとみられます。そうした中で、日本の資本財輸出が加速する状況になれば、日本株に対するグローバル投資家の注目度が上昇することが見込まれます。一方、中国経済の減速(➁)については当レポートの8月19日号(「中国景気が減速する背景をあらためて考察」)で考察した通りですが、年末にかけて中国の減速度合いが強まることで、中国でのビジネス・エクスポージャーが比較的大きい日本企業の株式には向かい風が吹くことが考えられます。もっとも、中国当局が景気動向をモニターしながら機動的な対応を打つとみられることから、中国景気が腰折れるようなリスクは小さいと考えられます。このため、日本株への影響という観点からは、資本財輸出の加速に伴うプラス効果が中国経済減速に伴うマイナス効果を上回る公算が大きいとみられます。

市場は選挙後の政策の方向性を織り込む展開に

今後の日本株を取り巻く国内環境に目を向けると、衆院選が10月末から11月末までの間に実施される可能性が高い点が重要です。これは、11月初めまでに希望する国民全員への2回目のワクチン接種を終えるという政府の見通しどおりにワクチン接種が進めば、コロナの感染状況や医療システムが抱える問題は現状よりはかなり改善するはずであるためです。デルタ株等変異株の今後のまん延状況にもよりますが、政府のコロナ対応に対する国民の不満は衆院選までには現在よりも低くなっている公算が大きく、この点は与党が衆院選で過半数の議席を確保する可能性を高めるとみられます。

次期衆院選をいつ実施するかは次期首相次第ですが、これに関する憲法・法律上の規定がどうなっているかについてみてみたいと思います。自民党総裁選挙は9月29日に投開票の予定ですが、その直後に首相指名のための臨時国会が開催され、新首相による施政方針演説も実施されるとみられます。その際、公職選挙法第31条第2項の規定によれば、衆院選は国会閉会の日から24日以降、30日以内に実施されることになります。国会の閉会日にもよりますが、衆院選の実施日が日曜日であるとすると、10月31日、11月7日、11月14日の可能性があります。ただし、新首相が国会を解散する場合には、憲法第54条第1項(公職選挙法第31条第3項にも規定されています)が適用されます。同項によると、解散日から40日以内に総選挙が実施されることになるため、新首相が国会を任期終了日の10日21日まで開会し、そこで解散すれば、最大11月28日まで総選挙を延期することが可能です。

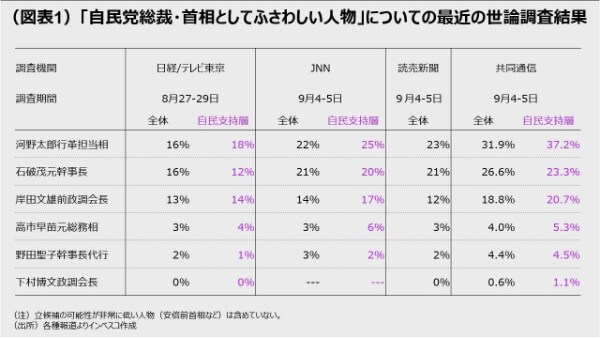

さて、10月17日に公示される自民党総裁選には現在のところ、岸田文雄前政調会長と高市早苗元総務相が立候補の意思を表明しているほか、河野太郎行革担当相、石破元幹事長などが出馬する可能性が広く指摘されています(図表1)。直近の世論調査をみると、多くの調査においてこの4名の支持率が比較的高くなっています。金融市場では、①誰が総裁選で勝利しそうか、➁新総裁・新首相の下ではどのような政策が実行されそうか、➂新総裁・新首相の下で与党は衆院選に勝利する可能性をどの程度高めることができるか―という点に注目する展開になり、その展開次第では株価のさらなる上昇余地があると考えられます。

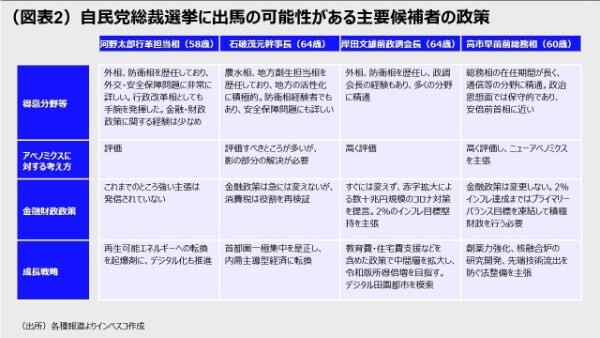

これまでにこれら4名が主張している主な政策は図表2の通りですが、これら4名の議員の全てが安倍政権において閣僚、あるいは党の要職に就いていたことから、アベノミクスを継承した菅現首相の政策路線から大きく異なった政策が新首相の下で短期的に実施される可能性は低いとみられます。また、日本銀行がこれまで遂行してきた大規模な緩和を軸とする金融政策を短期的に変えることを主張する議員もみあたりません。黒田日銀総裁の任期は2023年4月まであり、誰が首相になっても現在の金融政策の大枠は短期的には変更されないと考えてよいでしょう。これらの点を踏まえると、これら4議員の政策には、株式市場にとって大きくネガティブになるような材料はみあたらず、そのことが株式市場に現時点で安心感をもたらしていると言えそうです。

今後、候補者が定まり、候補者どうしの議論の中でより具体的な政策の方向性が出てくるとみられますが、その段階で、勝利する可能性の高い候補の主張する政策が株式市場で織り込まれているとみられます。マクロ政策面では、岸田氏が主張する数十兆円のコロナ対策が目を惹きますが、今後、岸田氏の主張に対して他候補がどのように主張するかが注目されます。また、この4名の中では、河野氏、岸田氏、石破氏が防衛相を歴任しており、また、高市氏も保守的な政治思想を有している点を踏まえると、新首相は菅現首相よりも防衛力の整備に注力する可能性があります。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-153