※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

短期的には株価下振れの可能性に留意

欧米においてデルタ株のまん延によって景気が減速する兆候が出始めており、金融市場ではグローバル景気見通しを下方修正する動きが相次いでいます。マクロ経済見通しが下方修正されるのであれば、アナリストによる企業業績の短期的見通しが下方修正されるのは時間の問題でしょう。直近では日米欧の主要株式市場でバリュー株が横ばい圏にありますが、短期的にはダウンサイドに要注意です。

「財政の崖」リスクと金融緩和長期化の可能性にも注目

コロナ問題がグローバルにさらに長期化する場合には、「財政の崖」という、もう一つの景気リスクについても考えておく必要があります。これは、特に財政面で脆弱性がある欧州周縁国にとっては逆風となるでしょう。ただし、この場合には各国が実施している金融緩和政策の長期化が視野に入り、株式市場においてはグロース株にとっての追い風になると考えられます。

※筆者の夏季休暇のため、次号の発行は9月9日となります。

短期的には株価下振れの可能性に留意

デルタ型変異株が世界的に大方の想定を上回ってまん延する状況となってきました。当レポートでは感染問題に比較的脆弱な新興国への影響に特に注目してきました(8月5日、12日号をご参照ください)が、ワクチン接種比率が比較的高水準である欧米でもデルタ株のまん延が収束していません。本稿では、まもなく北半球で秋が訪れる中で、コロナ感染問題が続くことに伴って、今後、経済や市場をみるうえで注目しておくべきポイントを考えてみたいと思います。

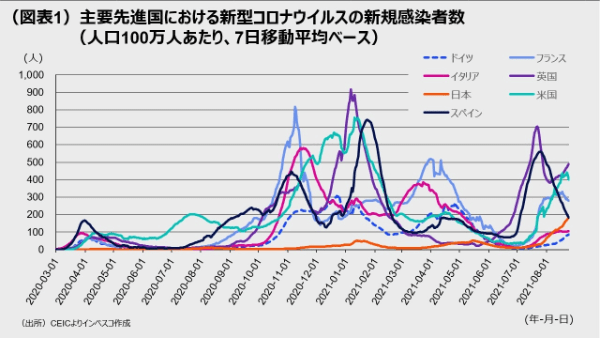

主要先進国におけるコロナ感染状況を人口100万人当たりの新規感染者数(7日移動平均ベース)でみると、直近では、米国が急増中で400人台、英国は7月下旬にピークを付け後に減少に転じたものの再びリバウンドして400人台、フランスは緩やかに加速して300人台を記録しており、200人弱の日本よりも多い状況です(図表1)。直近のワクチン接種率(ここではワクチン接種を完了した人々の全人口に占める割合として定義)は英国が60%強、フランスが50%台、米国が50%程度と、40%程度の日本よりも多いにもかかわらず、これらの国々での人口当たり感染者数が多いのは、ロックダウンなどの行動制限措置が従来よりも大きく緩和され、人々が集まる機会が多くなったことによる面が大きいと考えられます。数日前、米国からパリに旅行している私の友人達がマスクなしにカフェで談笑している写真をみる機会がありましたが、多くの欧米諸国では、「医療システムに過重な負荷がかからない限りはロックダウンなどの措置を強化しない」という考え方が主流になりつつある模様であり、それが経済活動の活性化に直結してきたと考えられます。前期比年率でみたユーロ圏の4-6月期の実質GDP成長率は8.3%と、1-3月期のー1.2%から大きくリバウンドしましたし、米国の成長率も4-6月期に6.5%と、6.3%をつけた1-3月期の好調を持続させました。ユーロ圏における7-8月分のサービス業PMIも高水準で推移しました。

しかし、足元では一部でコロナ感染の拡大によって景気が減速する兆候が出始めています。米国のミシガン大学の消費者マインド指数は7月の81.2ポイントから8月の70.2ポイントに急落し、市場予想を大幅に下回りました。英国のサービス業PMI指数は7月の59.6ポイントから8月は55.5ポイントへと比較的大きく低下しました。これらは、いずれもデルタ株の感染者急増に伴う影響による部分が大きいと考えられます。一方で、トヨタ自動車は8月19日、アジアでのコロナ感染再拡大による部品不足から9月におけるグローバル生産を4割削減すると公表しました。デルタ株まん延によるサプライチェーンへの悪影響は他の自動車メーカーにも及ぶ可能性が高まっています。

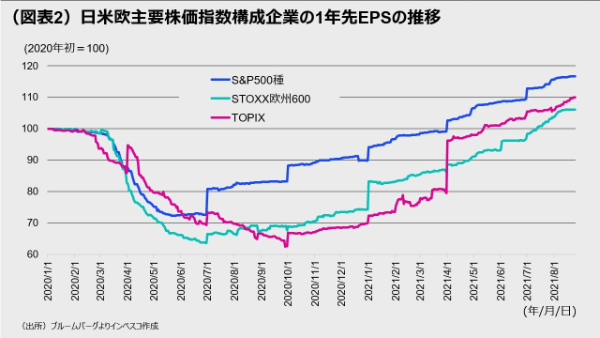

問題は、現時点では世界的なコロナ問題の収束の兆しがみられない点です。金融市場ではエコノミストが今後想定するグローバル景気の回復ペースについて下方に修正する動きが続いています。その一方で、日米欧の主要株式市場では、アナリストによる1年先までのEPS(1株当たり利益)についての上方修正が続いています(図表2)。これらの地域における主要企業の4-6月期の企業業績は事前の予想に対して上回ったところが多く、その余韻が続いていると言えそうですが、マクロ経済見通しが下方修正されるのであれば、短期的な企業業績見通しが下方修正されるのは時間の問題と言えます。当レポートの先週号(「中国景気が減速する背景をあらためて考察」8月19日発行)で触れた通り、中国景気の先行きについての不透明感も強まっており、この点も、中国での売り上げ等が大きな多国籍企業の業績には下押し圧力となります。

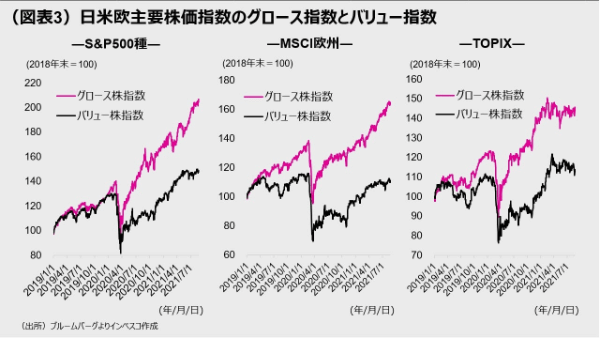

直近で日米欧の主要株式市場におけるバリュー株が横ばい圏にとどまっているのは、短期的に強まりつつある景気への下押し圧力が景気敏感銘柄に対する市場の期待値を下げている面が大きいとみられます(図表3)。ただし、私には現在のグローバル株式市場はデルタ株の業績への悪影響の全てを織り込んでいるようには思えません。8月19日のトヨタ自動車による減産の公表は自動車関銘柄の株価下落につながりましたが、今後、その他の業種でも、個別銘柄ベースで業績の下方修正が現実化するタイミングで、株価にも相応の悪影響が顕在化すると考える必要があるでしょう。

「財政の崖」リスクと金融緩和長期化の可能性にも注目

デルタ株の問題が株式市場での焦点であるならば、今後の株価もデルタ株による感染状況次第と言えます。今後、コロナの新規感染者がはっきりと減少する局面が到来すれば、景気敏感銘柄にはアップサイドの動きが強まっていくとみられます。

一方で、その前にデルタ株のまん延に歯止めがかからない場合はどうなるでしょうか。現時点では、医療システムが深刻な打撃を受けている日本などを除けば、先進国におけるデルタ株まん延によるマクロ経済への悪影響は限定的です。しかし、コロナ問題がグローバルにさらに長期化する場合には、「財政の崖」という、もう一つの景気リスクについても考えておく必要があります。コロナ禍において、世界の多くの国・経済は財政政策を出動し、景気を支える大きな役割を果たしました。先進国の多くでは、ワクチンの接種で経済活動が回復してきたことを受けて、財政拡大政策を縮小する動きが強まっています。こうした中、デルタ株による感染拡大で景気への悪影響が強まる場合は、追加的な財政政策が打てるかどうかが焦点となります。各国とも昨年央に景気の最悪期を脱していることから、大規模な対策は必要ないと考えられますが、米国以外の先進国の多くでは実質GDPの水準がコロナ前の水準まで回復しておらず、需給ギャップがマイナスの状態にあります。この状態が長引けば、サービス業を中心に需要の低迷に耐え切れない企業が増え、失業者の増加、設備投資の低迷、金融機関の不良債権問題の悪化、などのリスクが大きくなります。これらのリスクを抑制するためには、ある程度の追加的景気対策が必要になるでしょう。すでに執行中の予算で多くの予備費を計上している日本ではこの問題に迅速に対応可能とみられますが、欧州の中で財政基盤が弱めのイタリアやスペインで十分な財政対応が可能かどうかについては予断を許しません。

他方で、デルタ株のまん延によってコロナ問題が長期化する場合、各国が実施している金融緩和政策の長期化が視野に入ります。米国では、年内実施の可能性が高いとみられているテーパリングの開始が遅れる可能性が高まるでしょう。欧州では、ECB(欧州中央銀行)が7月22日の理事会で新しいフォワード・ガイダンスを決定し、これまでよりもハト派的な姿勢を明確にしました。現在実施中のPEPP(パンデミック緊急購入プログラム)による資産購入は4-6月期と7-9月期にはそれまでよりもペースを引き上げられていますが、コロナ問題によって景気回復ペースが想定を下回る場合には10-12月期についても資産購入ペースを高水準で継続する公算が大きくなるほか、2022年3月に予定されているPEPPの終了時期についても遅らせる可能性が出てくるでしょう。直近の金融市場で欧米主要国の長期国債利回りがなお低位にとどまっている点はこうした可能性を一部織り込んでいる可能性があります。

欧米株式市場においてグロース株が好調を維持している(図表3)のは、①ポストコロナ時代をけん引するテクノロジー産業への期待感が強まっているだけではなく、➁金融緩和長期化への期待が徐々に強まる中、グローバルな成長期待が低下する中でも高めの成長が期待できる銘柄に資金が集まっている―という2つの面を反映していると考えられます。私は欧米株式市場では年内は株価が上下の振れを伴いながらも横ばい圏の動きになるとみていますが、バリュー株には比較的下振れリスクが比較的大きい一方、グロース株には上振れリスクが比較的大きいとみています。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2021-147