『不動産投資と資産管理法人戦略』より一部抜粋

(本記事は、中元 崇氏の著書『不動産投資と資産管理法人戦略』=プラチナ出版、2021年5月7日刊=の中から一部を抜粋・編集しています)

著者 中元 崇氏

築浅の投資マンション買う前に聞く話

「築浅」とは、ここでは築10年以内くらいと定義します。東京都墨田区にある築浅(築10年)の投資用ワンルームマンションを業者から買われた方からのご相談の実例を基にお話しします。

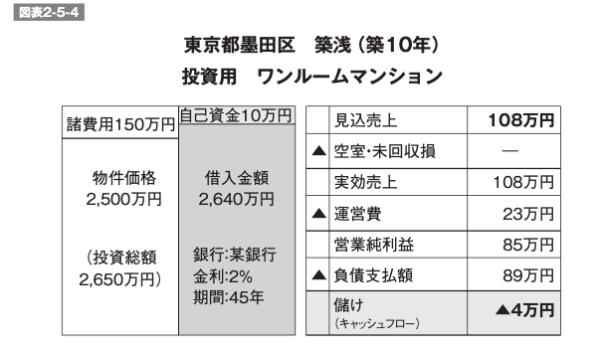

物件価格は2,500万円。

この図表2-5-4では、諸費用は150万円としていますが、実は諸費用の額は、わからないということでした。なぜわからないかと言うと、売主の不動産業者が負担してくれたということでしたが、結局、それは販売金額に込みで加えられている販売手法だったりします。

いずれにしても、諸費用は150万円と想定して、物件価格2,500万円を合わせて、投資総額2,650万円。その物件に対して2,640万円の借入金額を某銀行から年利2%、返済期間45年。

これは築年数がまだ新しいので45年で組めるということで、自己資金10万円のみで購入することができるというわけです。

「お金はあまりないですよ」と購入者はその不動産会社に言ったようですが、「何とかします」とのことで、2,640万円の融資を受けられて、その物件の購入ができた、というケースです。

「何とかします」と言われたからいって、売買契約書の偽造など、いつの間にか非合法なスキームに加担してしまわないよう気をつけましょう。

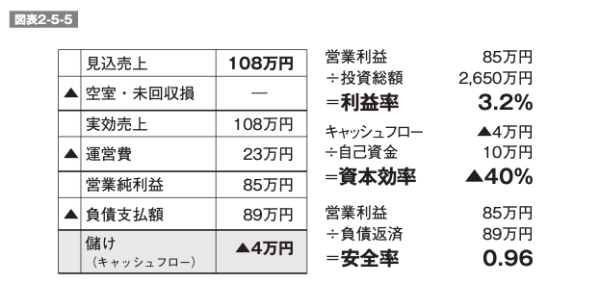

図表2-5-5の見込売上は、現在の貸出し賃料、現行月額9万円の家賃が入っています。

この時点では、空室損はなしとの売主側からの説明に従えば、実効売上は、見込売上と同額の108万円となります。

運営費(区分マンションなので、管理費、修繕積立金、固定資産税、都市計画税、賃貸管理手数料)は、販売図面を基にすると23万円となったため、営業純利益は85万円となります。

銀行へ返済(負債支払額)が89万円。

そうすると、図表2-5-5のように、儲けはなく、マイナスのキャッシュフローということが判明しました。利益率は、営業純利益85万円を投資総額2,650万円で割り戻すと3.2%となります。

資本効率は、儲けはマイナス4万円ですので、入れた資金10万円で割り戻すと、その10万円の運用リターンがでます。それがマイナス40%。持っていれば持っているほど、赤字が続くとういう状態です。

安全率は、営業純利益が負債支払(銀行への返済)の何倍あるかということで0.96になります。

つまり、返済額が大きいということになります。この数字が1を割っているということは、手元にお金が残らないということを示しています。

あえて、返済期間を短くして、キャッシュフローをマイナスにしている場合もありますが、それが目的でないときは、投資としては、成り立っていないといえます。

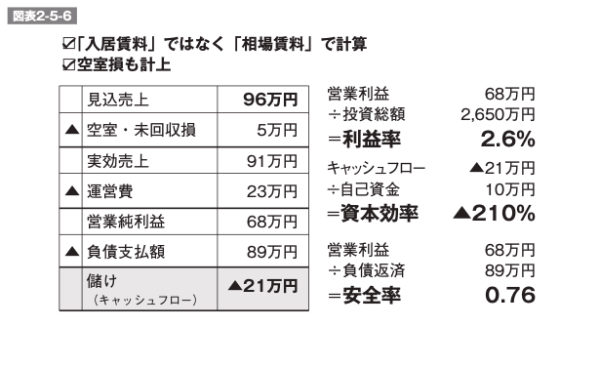

購入された人の手元の資料では、賃料は9万円で入っていますが、果たしてこの入居者が退去して、その後同様に9万円で貸し続けられるかという問題があります。

本当は、この家賃は現行入居賃料ではなく、相場賃料として計算し、かつ、空室損も見込まなければなりません。そこで、この図表2-5-5を修正して、賃料を相場賃料で引き直して、9万円を8万円とし、空室損も5%計上しました(図表2-5-6)。

図表2-5-6のとおり、キャッシュフロー(儲け)は、マイナス21万円です。

この物件の本来の収支が見えてきました。すると、利益率(実質利回り・FCR)は、当然下がって、2.6%。最近の都心の中古区分マンションにおいて、そのFCRは3.5%から4.5%ですので、かなり低いといえます。

資本効率は、キャッシュフローのマイナス21万円を自己資金10万円で割り戻すとマイナス210%。持っていれば持っているほど入れた資金に対して年間マイナス210%で運用されていくということで、赤字がどんどんたれ流しの状態であるとういことがわかります。

安全率は、営業純利益が返済額に対して0.76ということですから、圧倒的に入ってくる利益より出ていくお金のほうが多いということです。

1.3を一つの目安とすると、この負債支払額(返済額)を抑えるには、頭金をもっと入れなければならなかったということです。

10万円だけしか出せない人が本来ならば買って良い不動産ではなかったということになります。

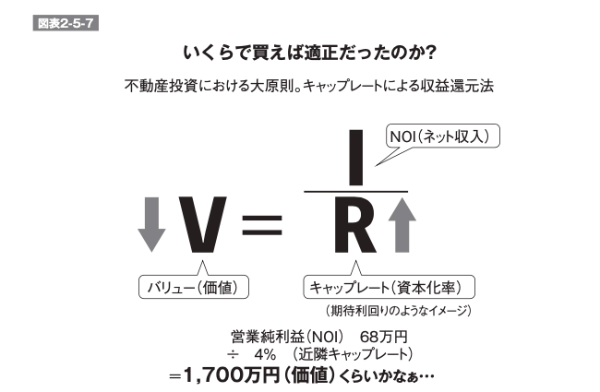

それでは、いくらで買ったら適正の値段だったのか。

V=I/R

という不動産の計算式があります。収益還元法です。

ネットの収入=営業純利益(I)を

キャップレート=相場の期待利回り=(R)で

割り戻すと適正な価値(V)がでますということで、

適正な購入金額だったり、適正な売却価格であったり、相場の売却価格がわかります。キャップレートは、そのエリアによって異なります。

営業純利益(NOI)は68万円。

相場の賃料に直して計算すると68万円でした。

近隣のキャップレートは、だいたい4%なので、割り算すると、

1,700万円。これが適正価値です。

つまり、1,700万円の物件を2,500万円で買ってしまっていることを、この計算式を知っている人は気づくことができます。

しかし、この事例の人は、2,500万円で買ってしまいました。つまり、我々の考える相場より高く買ってしまったということです。

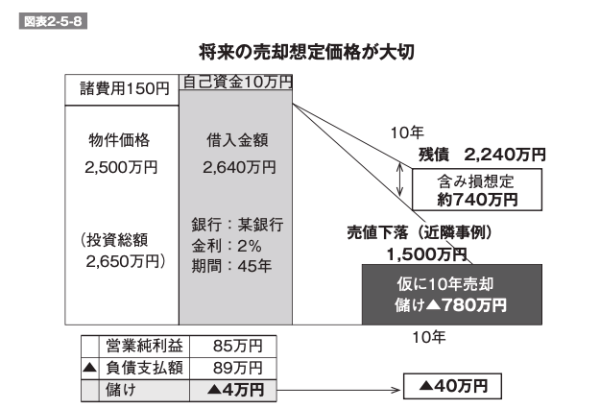

そこで、次の図表2-5-8です。

2,640万円の借入金額があります。

それは減っていきますが、10年後はまだ残債が2,240万円あります。

それに対して10年後の売却価格は、近隣価格を参考にすると下落して、1,500万円くらいでないと売れないと想定されます。

すると、売却金額より残債が多いわけです。含み損740万円あるという状態になるわけです。

次に、マイナスキャッシュフロー(儲け)についてですが、現行の賃料が入ってくるとした場合でマイナス4万円の10年間でマイナス40万円です。

含み損と合わせて780万円の売却損というのがわかります。

不動産を持って途中で売却しようとしても、売却損が出てしまいます。なぜかと言うと、市場価値より高く買い過ぎているからです。

ローンは減っているのですが、値段はもっと下回っているので、このような状態になってしまうということです。

<著者プロフィール>

中元 崇氏