「キャッシュフロー」とは、その名のとおり「お金の流れ」のことです。会社経営ではもちろん、個人投資家の資産管理においても、キャッシュフローを把握しておくことは重要です。キャッシュフローを把握しておかないと、一定期間において自分が利益を出したのか、損失を出したのかがわかりません。

また、将来のキャッシュフローを把握しておかないと、手元の現金がなくなって税金を支払えなくなったり、生活費が足りなくなったりすることになりかねません。

そこで今回は、「個人の財務諸表とは何か」「個人投資家におけるキャッシュフローとは何か」「減価償却があるとキャッシュフローが変化すること」などについて解説します。

目次

個人の財務諸表とは

法人には、貸借対照表(B/S)や損益計算書(P/L)といった財務諸表があります。これらは法人の財務状況や業績を把握するために必要な資料ですが、個人の資産管理にも応用できることをご存じでしょうか。いわば「個人版P/L」と「個人版B/S」です。

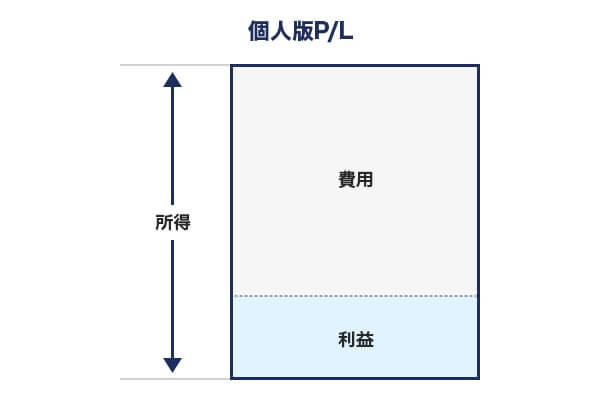

個人版P/L

個人版P/Lでは、ある期間における損益を把握することができます。多くの人にとっては、「1ヵ月」や「1年」が使いやすい期間でしょう。

この期間に給与や運用益などをどのくらい稼ぎ、生活費や税金などをどのくらい支払い、どのくらい残ったのかを整理することができます。

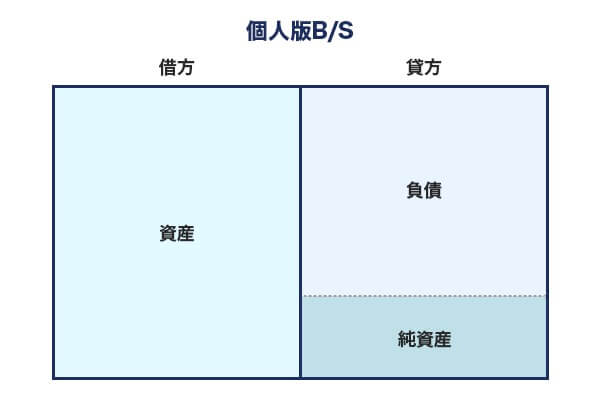

個人版B/S

個人版B/Sでは、これまで自分がどのくらい資産や純資産を築いてきたかを把握することができます。

法人会計における貸借対照表と同じく左側が「資産の部」で、現金、有価証券、保険、不動産などが並びます。右上が「負債の部」で、住宅ローン、自動車ローン、奨学金など未返済の借入金が該当します。そして右下が「純資産の部」で、資産から借入金を引いた額がこれにあたります。

個人投資家におけるキャッシュフローとは?

それでは、「個人投資家におけるキャッシュフロー」とはどのようなものなのでしょうか。

給与・運用益などの「収入」から、税金・社会保険料・生活費などの「費用」を引いた金額が個人版P/Lの税引後の純利益であり、これが個人版B/Sの「純資産の部」に積み上がっていきます。

一般的には、この「個人版P/Lの税引後の純利益」が「個人投資家のキャッシュフロー」といえるでしょう。キャッシュフローがマイナスの場合は、不足分を補うために個人版B/Sの「純資産の部」から補填するか、借り入れてマイナス分を穴埋めすることになります。

キャッシュフローを改善する方法は、「収入を上げる」「費用を下げる」の2つしかありません。キャッシュフローが個人版B/Sの「純資産の部」に積み上がり、純資産が運用益を生み、収入が増えてキャッシュフローが大きくなり、そのキャッシュフローがまた個人版B/Sの「純資産の部」に積み上がり……というプラスの循環を作り出すことが重要です。

「減価償却」があるとキャッシュフローが変化する

一般的には、「個人版P/Lの税引後の純利益」が「個人投資家におけるキャッシュフロー」といえますが、不動産投資などで「減価償却」が発生する資産を保有している場合は、「個人版P/Lの税引後の純利益」と「手元に実際に入ってくる金額」がずれることがあります。

減価償却とは、時間の経過によってその価値が減っていく資産は、取得した時に全額を費用として計上するのではなく、その資産を使用できる期間にわたって分割して費用計上する会計処理のことです。

減価償却は会計上の費用ですが、実際に現金が出ていくわけではありません。帳簿上は費用が発生しますが、手元には現金が残る(キャッシュフローが増える)ということです。

したがって、不動産投資などで減価償却が発生する資産を保有している個人投資家は、「帳簿上の損益(個人版P/Lの税引後の純利益)」と「実際のキャッシュフロー」を分けて考える必要があります。

減価償却額が少額であれば大きな影響はないと思われますが、多くの不動産を保有している個人投資家は、正確な資金管理や納税をするためにも、この2つを分けて計算やシミュレーションを行う必要があります。

帳簿上の損益とキャッシュフローの両方を意識した資産管理を

ここまで、「個人の財務諸表とは何か」「個人投資家におけるキャッシュフローとは何か」「減価償却があるとキャッシュフローが変化すること」などを解説しました。

キャッシュフローの管理は、非常に重要です。法人の場合はキャッシュフローが枯渇すると、利益が出ているのに倒産してしまう「黒字倒産」につながることもあります。

個人の資産管理においても、キャッシュフローの管理が杜撰だと税金を支払えなくなったり、生活費が足りなくなったりするおそれがあります。帳簿上の損益と実際のキャッシュフローの両方を意識して、資産管理を行いましょう。

※本記事は投資に関わる基礎知識を解説することを目的としており、投資を推奨するものではありません。