※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

要旨

第2波による景気への悪影響が顕在化

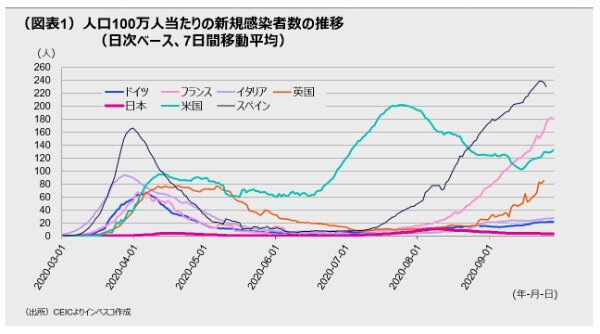

新型コロナウイルスの第2波が欧州を襲っています。欧州主要国で感染拡大ペースが特に速いのがスペイン、フランス、英国であり、これらの国々おける日次ベースでみた新規感染者数は3~4月の第1波のピーク時を既に上回っています。経済活動への影響も顕在化しており、9月にはユーロ圏のサービス業PMIが中立水準である50ポイントを下回りました。

欧州株安・ユーロ安の動きは短期的と見込まれる

感染拡大の影響は、株安、ユーロ安という形で欧州金融市場に影響を及ぼし始めました。コロナの感染状況次第では、足元での欧州株安とユーロ安の動きが続く可能性があります。しかし、こうした動きはあくまで短期的なものにとどまると見込まれます。複数のワクチンが普及することが視野に入れば、経済活動の正常化に向けての金融市場の期待が高まり、感染拡大を材料に欧州株やユーロだけが売られる状況は解消されると考えられます。

第2波による景気への悪影響が顕在化

新型コロナウイルスの第2波が欧州を襲っています。欧州主要国で感染拡大ペースが特に速いのがスペイン、フランス、英国であり、これらの国々おける日次ベースでみた新規感染者数は3~4月の第1波のピーク時を既に上回っています(1ページの図表1参照)。感染の再拡大はスペインでは7月から、フランスでは8月から、そして英国では9月から明らかになっていましたが、感染が勢いを増すのに伴い、経済活動への悪影響が懸念される事態となってきました。

これらの国々では、複数のコロナ患者向け治療薬が承認され、コロナ患者の治療についての知見が蓄積される中で、病院の病床が足りずに重症患者が入院できないという「医療崩壊」の事態はこれまでのところおおむね回避できています。しかし、このままでは医療崩壊が生じかねないという懸念が強まってきたことから、スペインでは9月25日、保健相が首都マドリード地域の一部地域に導入されたロックダウン措置をマドリード全域に拡大することを推奨しました。また、フランスでは、9月26日から南部のマルセイユ市で飲食店の営業が禁止されたほか、感染拡大が続くその他一部地域でも集会やバー・スポーツジムの営業を制限する措置が導入されました。さらに、英国では保健相が9月20日に全国的なロックダウン導入の可能性を示唆しました。

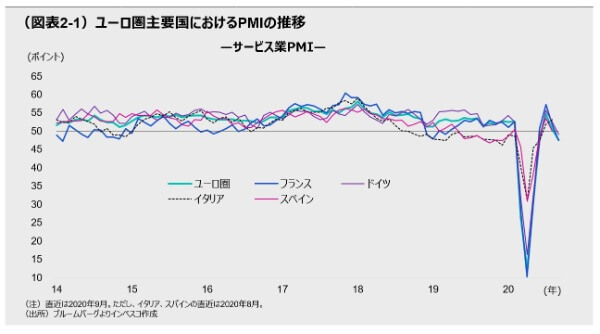

感染の再拡大による景気への悪影響も顕在化し始めています。ユーロ圏のサービス業PMIは7月に直近のピークとなる54.7ポイントをつけましたが、8月には50.5ポイントに低下、9月には47.6ポイントと、拡大・縮小の均衡ポイントである50ポイントを割りました(3ページの図表2参照)。個別国ベースでみても、ドイツやフランスのサービスPMIは9月に共に50ポイントを割っています。欧州統合によって欧州の企業は国境を越えてビジネス展開を行うことが多いことから、感染拡大ペースが限定的であったドイツのサービス業企業にも感染拡大による悪影響が及んだとみられます。スペインとイタリアについては、直近の8月段階で既に50ポイントを下回っていました。

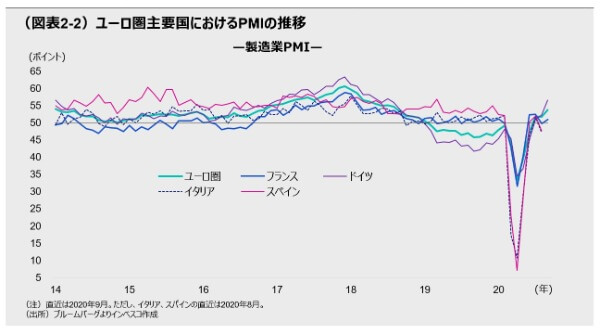

一方、業況が悪化するサービス業とは対照的に、製造業では業況の改善傾向が続いており、ユーロ圏経済の明るいニュースと言えます。ユーロ圏の製造業PMIは8月の51.7ポイントから9月には53.7ポイントに改善しました。特に改善幅が大きかったのがドイツであり、9月は56.6ポイントを記録しました。これは、ロックダウン後の需要拡大によって6~7月のユーロ圏の小売売上が実質ベースで前年同期の水準を上回るなど内需が回復してきたことに加え、主要な輸出先である米中の需要が戻ってきたことによります。中国側のデータでみると、中国のドイツからの輸入増加率は8月に前年同月比で-0.1%にまで回復しました。けん引したのは自動車・自動車部品を軸とする輸送機器の輸入であり、8月の伸び率は前年同月比で15.5%に達しました。

欧州株安・ユーロ安の動きは短期的と見込まれる

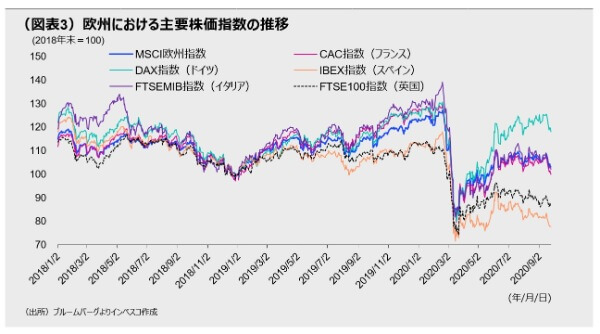

感染の拡大による金融市場への影響が強まりつつあります。短期的な欧州経済の回復への期待が剥落したことに米国株式市場での株価下落が重なり、欧州の主要株価指数は9月に入って下落に転じました。特に、感染拡大ペースが加速したスペイン、フランスの主要株価指数の下落が目立っています(図表3)。為替市場では、ユーロの対ドル相場は9月下旬に入って1.1%程度下落しました(図表4)。5月以降のユーロの対ドル相場が上昇した背景には、①欧州復興基金設立に向けての議論の進展とEU(欧州連合)による承認、②世界的にドル選好が高まった危機的状況が収束し、米独金利差が縮小した点が為替市場で改めて意識されたこと―がありました。8月初めから1ユーロ=1.18ドル付近で安定していたユーロ相場が9月下旬に入って下落に転じたのは、感染拡大による経済活動制限措置がフランスやスペインなどの主要国で視野に入ってきたことが大きかったと考えられます。

コロナの感染状況次第では、足元での欧州株安とユーロ安の動きは短期的に継続する可能性があります。しかし、新型コロナウイルス・ワクチンが早ければ10月にも承認されて欧州域内でのワクチン接種が始まる公算が大きいことを考えると、欧州株安とユーロ安の動きはあくまで短期的な動きにとどまると考えるべきでしょう。ワクチンには副作用などの懸念が存在するものの、複数のワクチンが普及することが視野に入れば、経済活動の正常化に向けての金融市場の期待が高まり、感染拡大を材料に欧州株やユーロだけが売られる状況は解消されると考えられます。欧州債券市場において、イタリア、スペインなど周縁国のソブリン債利回りや社債のソブリン債との利回り格差が安定的に推移している点は、金融市場における景気回復期待が強いことを示していると考えられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-149