高齢化社会の進む日本では資産管理や資産形成の必要性が叫ばれています。しかし、日本において、個人の金融リテラシーを高められる環境が整っているとはいえないのが現状です。そこでIFA(独立系ファイナンシャルアドバイザー)の活躍が期待されています。IFAとはどのような存在で、どのような役割を担うのか、詳しく見ていきましょう。

目次

資産管理は自分だけだと難しい

2019年12月に日本銀行が公表した「2019年第3四半期の資金循環(速報)」によると、2019年9月末時点における日本の家計の金融資産は1,864兆円でした。そのうちの986兆円(52.9%)が現金・預金、株式等199兆円(10.7%)、投資信託71兆円(3.8%)となっており、日本ではまだまだ資産運用が進んでいないことがよくわかります。

「資産形成」や「資産管理」という言葉は、一般になじみがないかもしれません。しかし年金や社会保障などの仕組みそのものが揺らいでいる現状においては、自ら資産を形成・管理していくことが必要です。その際には金融に対するリテラシー(理解、解釈、活用)が求められます。ただ金融に関する教育が行き届いていない日本の現状において金融リテラシーを高めるのは容易なことではありません。

そこで金融商品を販売する会社などから独立した立場で助言してくれる「IFA」の存在が注目されています。IFAはIndependent Financial Advisorの頭文字をとったもので和訳すると「独立系ファイナンシャルアドバイザー」です。自ら勉強しつつ状況に応じてIFAから適切なアドバイスを受けられれば、より適切な資産管理ができ、金融リテラシーの底上げにもつながっていくことでしょう。

世界で広がるIFAの活躍

米国や英国では、すでにIFAが活躍しています。みずほ総合研究所の調査によると、2017年時点で米国では約12万7,000人が従事しているとされています。また英国でも伝統的に活動してきた歴史があり、個人への投資アドバイスを含む金融サービスの提供を行っています。ここではIFAの概要について日本での状況も踏まえて詳しく見ていきましょう。

IFAの概要とその役割

独立系ファイナンシャルプランナーであるIFAは、運営会社であるIFA法人と個人のIFAで構成されています。特定の金融機関に所属しているのではなく、あくまでも独立した立場からアドバイスするのが特徴です。その点、特定の金融機関で活動しているFPとは異なり、より中立的な立場からの提案・助言が期待されます。つまり金融機関の代理人ではなく顧客に近い存在といえるでしょう。

日本におけるIFAの状況

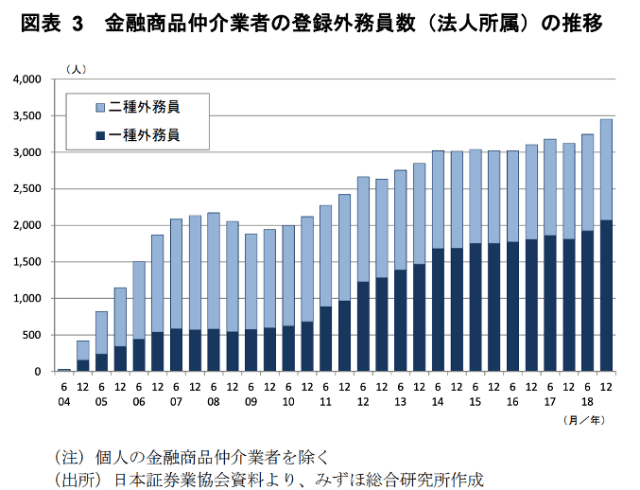

日本の現状について見てみると、IFAを含む登録外務員数全体は増加傾向にあるようです。同じくみずほ総合研究所の調査によるとIFA法人を含む金融商品仲介業者の登録外務員数(法人所属)は、2018年12月末時点で約3,500人、個人の登録外務員数を含めると3,800人であり、特に一種外務員が増えているのが分かります。ただその形態としては、証券外務員が中心で、ファイナンシャルアドバイザーとしての役割をどこまで担えているのかは未知数です。

IFAの意義と可能性について

2019年9月に金融庁が公表した「変革期における金融サービスの向上にむけて」でも言及されているように、今後は日本でもIFAの活躍が期待されています。

IFAは特定の金融機関に所属しない独立した金融のスペシャリストです。そのため、自社運用商品販売のしがらみがなく、特に顧客の側に立って客観的・中立的な立場からアドバイスできます。また会社都合の転勤もないので、顧客との長期にわたる関係構築が可能です。

このため、IFAが身近に増えていけば自然と金融リテラシーを高められる環境も醸成されていくはずです。この点で、IFAの育成、増加は金融に関連した事業者だけでなく日本全体の課題の一つです。

さらなる金融リテラシーの向上を目指して

金融リテラシーを高めるとき、個人の努力だけでは限界があります。専門家の意見を聞きながら資産形成や資産管理を実際に行っていくことで、よりで実際的で幅広い金融リテラシーの向上が期待できるでしょう。そのときに、IFAをはじめとする金融知識がある人材の役割は非常に重要です。今後資産管理のニーズが増えていくに従いIFAと出会える環境が整備されていく可能性もあります。今後の動向を注視しておきましょう。