[PR]インベスコ・アセット・マネジメント株式会社

| この記事の結論 |

|---|

| ブロックチェーンの投資信託は、暗号資産そのものではなくブロックチェーンに関連する企業の成長に投資することで、技術革新の恩恵を取り込みつつリスク分散を図れる金融商品です。値動きが大きい特性を踏まえ、積立投資を基本にしつつ、一括投資はタイミングを見極めて補完的に活用するのが有効です。また、NISAの成長投資枠を活用する場合には、長期保有によるリターンに対する非課税メリットを享受できます。ポートフォリオ全体の中ではサテライト資産として位置付け、余剰資金の範囲内で長期的視点を持って投資することが重要です。 |

デジタル革命の基幹技術として注目されるブロックチェーンは、いまや暗号資産の枠を超え、金融、物流、不動産、医療といったあらゆる産業を根底から変えようとしています。投資の世界においても、この革新的な技術がもたらす恩恵に注目が集まり、ブロックチェーン関連分野への関心が高まっています。

本記事では、ブロックチェーンに着目した投資信託の紹介、暗号資産への直接投資との違い、一括・積立といった投資手法の比較、そしてNISAでの賢い位置付けまでを網羅的に解説します。

| この記事のポイント |

|---|

|

目次

ブロックチェーン投信とは? 暗号資産だけではない投資対象の広がり

本稿でブロックチェーン投信とは、情報の安全や信頼を支える基幹技術であるブロックチェーンを活用し、新たなサービスや仕組みを作り出している世界各国の企業に投資する投資信託を指します。

暗号資産から社会インフラへ。ブロックチェーン技術の進化

ブロックチェーンは、2009年にビットコインの中核技術として登場しました(ブロックチェーン1.0)。その後、2015年頃には金融業界での活用が本格化しました(ブロックチェーン2.0)。

そして現在は、非金融分野を含むあらゆる業界へ拡大し、世界を変える「ブロックチェーン3.0」の段階へと入っています。インターネットがそうであったように、物理的制約を超えて世界をつなぎ、社会のあり方を変革する次世代のインフラとして期待されています。

投資対象はブロックチェーン関連企業。金融、決済、不動産トークン化など多岐にわたる分野

実際の投資対象は、暗号資産そのものではなく、その技術をビジネスに活用する企業です。例えば、以下のような多岐にわたる産業分類が含まれます。

| 投資対象となる産業分類 |

|---|

|

実生活の基盤となる技術を支える企業群も構成銘柄となります。

なぜ特定の暗号資産ではなくエコシステム全体に投資するのか

特定の暗号資産を直接保有する場合、その暗号資産自体の需給や価格変動にリターンが左右されます。対してブロックチェーン投信は、ブロックチェーン関連企業の株式に投資をしますので、企業の収益性、技術的競争力、事業の持続可能性などの評価が株式のリターンに影響します。

例えば、ビットコイン価格が史上最高値を更新するような局面では、マイニング関連企業や取引所運営企業の業績向上が期待され、株価に反映されます。

特定の暗号資産に投資するのではなく、ブロックチェーン技術が社会に浸透し、その市場規模が拡大することによる恩恵を、企業成長という形で享受することが期待される幅広い企業の株式に投資するのがこの投資信託の大きな特徴です。

ブロックチェーン投信は一括投資と積立投資どちらが選択肢になるか

ブロックチェーン関連の株式は、一般的な世界株式と比較して値動き(ボラティリティ)が大きい傾向にあります。この特性を理解した上で、自身のリスク許容度、投資資金の性質などに合わせた手法を選ぶ必要があります。

ボラティリティが高い商品と積立投資の相性

ブロックチェーン関連株式のような価格変動が激しい資産ほど、毎月一定額を購入する積立投資が有効に機能すると考えます。価格が下落したときには多くの口数を買い込み、上昇したときには少ない口数で購入することで、平均購入単価を平準化できるためです。短期間の急落に狼狽して売却してしまうリスクを抑え、着実に資産を積み上げる手法として適しています。

ドル・コスト平均法のメリットが活きやすい局面とは

ブロックチェーン市場はまだパラダイム・シフトの序章にあり、市場全体が右肩上がりで成長すると期待される中でも、一時的な調整や停滞が頻繁に起こります。

特に暗号資産業界への懐疑的な見方が広がる時期や、金融引き締め局面などでは、基準価額が大きく下落することがあります。こうした調整局面を含む長期的な投資において、ドル・コスト平均法は低い価格で多めに投資する機会を逃さないというメリットが享受できます。

一括投資を検討する場合の留意点と、市場サイクルの考え方

一方で、市場の明確な転換点や、技術革新の加速が予測される局面では一括投資による高いリターンを狙う考え方もあります。例えば、米国における現物型ビットコインETFの上場承認(2024年1月)や、暗号資産を国家戦略に位置づける米トランプ政権の誕生などは、関連企業の業績期待を大きく押し上げる要因となりました。

ただし、一括投資は高値掴みのリスクもあるため、ポートフォリオの大部分を投じるのではなく、余剰資金の範囲内で、市場のサイクルを見極めながら段階的に投入するのが賢明です。

NISAでブロックチェーン投信をどう位置付けるべきか

NISAにおいて、ブロックチェーン投信は成長投資枠の対象となる場合があります。非課税メリットを活かすための戦略的な位置付けが重要です。

NISAの成長投資枠での活用イメージ

NISAの成長投資枠は、年間240万円、最大1,200万円までの非課税投資が可能です。ブロックチェーン投信のようなテーマ型の商品は価格変動が大きい傾向がある一方で、長期的な成長が期待される分野に投資できる点が特徴です。

長期で動かさなくてよい資金で投資するのであれば、短期的な変動が高くても、成長が期待される分野に資産の一部を配分するという考え方も選択肢の一つです。こうした資産を非課税枠で保有することは、長期的にリターンが得られた場合の税負担軽減につながります。

コア・サテライト戦略:メインのインデックス投資に加えるスパイスとしての役割

資産運用の王道は、世界株式や先進国債券などの広範な伝統的資産を「コア(中核)」に据えることです。ブロックチェーン投信は、そのコア部分の成長を上回るリターンを狙う「サテライト(衛星)」として位置付けられます。

具体的には、総資産の5%〜10%程度をこうした高成長テーマに割り当てることで、ポートフォリオ全体の収益性を高めることを期待する役割と考えることができます。

長期保有を前提とした場合の非課税メリットの最大化

ブロックチェーン技術の社会実装には、まだ10年、20年といった時間がかかると予想されます。NISAの非課税保有期間が無期限化されたことは、こうした長期的な成長を狙う投資にとって追い風です。短期的なニュースによる乱高下に惑わされず、10年後の社会インフラとしての完成形を見据えて寝かせておく投資が、非課税メリットを最も活かす道となります。

テーマ型投資信託としてのブロックチェーン投信の注意点とリスク

高いリターンが期待される一方で、テーマ型特有のリスクを正確に把握しておく必要があります。

テーマ型特有のボラティリティと向き合う心の準備

ブロックチェーン投信は特定のテーマに絞って投資を行うため、株式市場全体の動きと大きく異なる動きをすることがあります。また、以下のリスクにも注意が必要です。

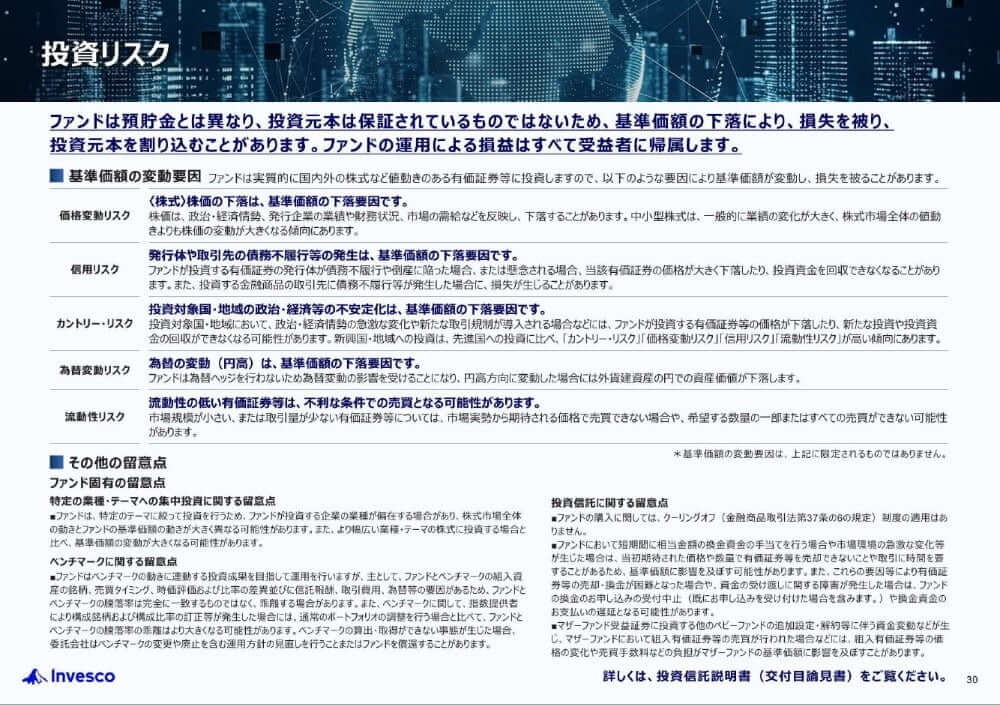

| 主な投資リスク |

|---|

|

コストと運用の質のバランス

一般的なインデックスファンドと比較すると、テーマ型投信の信託報酬は高めに設定される傾向があります。これは、ブロックチェーンやデジタル資産の専門知識を持つリサーチチームによるボトムアップ調査や、銘柄の調査・分析などに関わるコストなどがかかるためです。

コストの低さだけを追求するのではなく、そのコストを支払うに値する独自の銘柄選定プロセスや、過去の運用実績が伴っているかを確認することが重要です。

どのような考え方の人にとって選択肢の一つとなり得るか

ブロックチェーン投信は、以下のような考え方を持つ投資家にとって、有力な選択肢となります。

テクノロジーの社会実装による長期的な成長に期待する

まずは、インターネットに次ぐ技術革新としてのブロックチェーンの将来性を信じている人です。単なるブームではなく、ステーブルコインによる金融革命や、現実資産(RWA:RealWorldAsset)のトークン化による流動性向上など、具体的なビジネスモデルの変革に納得感を持っているかどうかが鍵となります。

特定の暗号資産を直接保有するよりも、企業成長を通じたリターンを好む

暗号資産の直接投資は個人の場合、雑所得として累進課税の対象となり、最大約55%の税率がかかるなどの税務上のハードルがあります。これに対し投資信託であれば、株式と同様の税制(分離課税やNISAの活用)で運用でき、企業の事業活動を通じた利益還元を享受できます。

また、株式投資は財務情報や開示資料に基づいて企業価値を評価できる一方、暗号資産は価格変動の要因が需給や市場心理に左右されやすい側面もあります。それぞれ特性は異なりますが、企業成長を通じてリターンを得たい人にとっては、株式という形でブロックチェーン関連分野に投資する方法も選択肢の一つといえます。

短期間の変動に一喜一憂せず、資産の一部を未来の社会インフラに投じたい

ブロックチェーン市場はまだ未成熟であり、その株式は高い変動性を伴いながら成長していきます。そのため、明日使うお金ではなく、10年後に実っていれば良いお金として、資産の一部を未来の社会インフラへの先行投資として割り切れる高いリスク許容度と長期的な視点を持つ人にとって、魅力的な投資先となるでしょう。

まとめ

ブロックチェーン投信は、ビットコインなどの暗号資産そのものではなく、ブロックチェーン技術がもたらすと期待される破壊的イノベーションを支える企業群に投資する商品です。

| ブロックチェーン投信のポイント |

|---|

|

まずはご自身のポートフォリオの構成を見直し、リスク許容度の範囲内でこの未来の社会インフラへの投資を検討してみてはいかがでしょうか。

※上記は参考情報であり、株式投資や債券投資、そのほかの投資を推奨するものではありません。

※実際のご投資に当たっては、リスク許容度、投資の目的、ご資産の状況などを考慮してご判断下さい。

※運用実績などは過去のものであり、将来の運用成果を示唆・保証するものではありません。

※税務の詳細はお近くの税理士や公認会計士にご相談ください。

ご留意事項

当記事はインベスコ・アセット・マネジメント株式会社が提供した情報をもとに(株)ZUUが作成したものです。当記事の内容は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。また、過去の運用実績は、将来の運用成果を保証するものではありません。当記事で詳述した分析は、一定の仮定に基づくものであり、その結果の確実性を表明するものではありません。分析の際の仮定は変更されることもあり、それに伴い当初の分析の結果と差異が生じる場合があります。当記事の中で記載されている内容、数値、図表、意見などは特に記載がない限り当記事作成時点のものであり、今後予告なく変更されることがあります。ファンドの購入のお申込みの場合には、投資信託説明書(交付目論見書)を販売会社よりあらかじめまたは同時にお渡ししますので、必ず内容をご確認の上、ご自身でご判断ください。投資信託は預金や保険契約と異なり、預金保険機構または保険契約者保護機構の保護の対象ではありません。また、登録金融機関は投資者保護基金には加入しておりません。ファンドのお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリングオフ)の適用はありません。ファンドは、実質的に国内外の値動きのある有価証券など(外貨建資産には、為替リスクもあります。)に投資しますので、基準価額は変動します。したがって、元本が保証されているものではありません。これらの運用による損益はすべて受益者の皆様に帰属します。

本記事に掲載されている投資信託のリスク、手数料、委託会社の商号など

収益分配金に関する留意事項はこちらをご覧ください。

ご購入可能な金融機関はこちらをご覧ください。

インベスコ 世界ブロックチェーン株式ファンド

インベスコ 世界ブロックチェーン株式ファンド(予想分配金提示型)

インベスコ・アセット・マネジメント株式会社

金融商品取引業者 関東財務局長(金商)第306号

加入協会:一般社団法人資産運用業協会、日本証券業協会

5536563-JP