※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

民間消費の新たな目安は「コロナ前よりも6%程度低い」水準

今後の日本経済を考える上では、緊急事態宣言の終了後、人々がコロナとともに「新たな日常」を生きる最初の月となった6月における日本経済の姿が目安になると考えられます。現時点で入手可能なデータに基づいて試算すると、民間消費の6月の前年同月比伸び率はー6.0%でした。コロナ前よりも6%減というこの水準が、「新たな日常」における民間消費の目安であると考えて良いでしょう。

民間消費は短期的には横ばい圏に

民間消費は短期的には横ばい圏で推移する可能性が高いと考えられます。コロナ禍で家計の貯蓄率が一時的に高まったことから、消費者には消費を増やす余裕があり、「新たな日常」への慣れと共に消費が回復する力が働くと見込まれます。しかしその一方で、①コロナウイルスの新規感染者数が多くの県で比較的高水準で推移していること、②コロナ感染に対する懸念だけではなく、所得水準の減少が消費マインドを悪化させていること―が消費抑制要因として働くと考えられます。

ワクチン普及への期待感が高まる

米国では複数の製薬会社がワクチンの治験でこれまで成功を続けていることを受けて、2021年の半ばまでには有効なワクチンが広く普及し、消費活動が加速するとの見方が強まっています。日本の株式市場でも状況は類似しており、2021年中にワクチンが普及する可能性をある程度織り込む形で株価が形成されているとみられます。現段階では、2021年中に民間消費がコロナ前の水準に戻ると考えるのは早計ですが、当面の金融市場はワクチンの普及に対する期待感を軸に展開することが予想されます。

民間消費の新たな目安は「コロナ前よりも6%程度低い」水準

コロナ禍は人々の行動様式に大きな変更を迫り、経済活動にも大きな影響を及ぼしています。4~5月は緊急事態宣言が発出されたため、外出自粛によって景気が極めて大きく落ち込むのは当然でした。今後の日本経済を考える上では、緊急事態宣言の終了後、人々がコロナとともに「新たな日常」を生きる最初の月となった6月における日本経済の姿が目安になると考えられます。外食産業のケースを取り上げてみると、6月のファーストフード業界の売上は前年同月の88.2%、ファミリーレストラン業界は73.5%、パブ・居酒屋は39.9%、ディナーレストラン業界は57.0%、喫茶業界は62.0%でした(いずれも日本フードサービス協会調べ)。外食全体では78.1%となります。私の自宅の近所では、しばらく前から居酒屋の改装工事が行われていましたが、道路に面した壁を取り払ってオープンな空間で飲食ができるような店になり、顧客が増えているようです。ただ、今のところはこのようなケースは例外的です。外食産業にとっては、6月時点での売上が「新たな日常」の下で当面の目安となる市場規模と言えるでしょう。

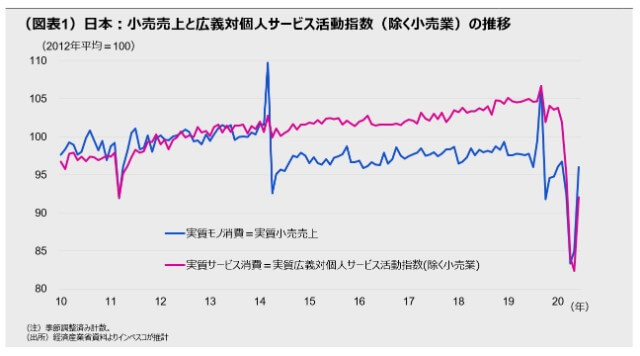

より広い範囲で人々の消費活動関連データをみると、6月はモノの消費を示す小売売上が前年同月比で3.4%の増加、サービスの消費を示す個人向けサービス産業活動指数(小売業を除く)が同12.5%の減少を記録しました(図表1、図表2)。小売売上が増加に転じたのは、10万円の特別給付金によって家電製品などへの一時的需要が高まったことが一因ですが、サービス消費を減らした家計が、その代替としてモノの消費に振り向けた面も大きいと考えられます。昨年の国内消費全体に占めるサービスの割合が59%であったことを勘案して計算すると、6月の全体としての消費は前年同月よりも6.0%低い水準となります。コロナ前よりも6%減というこの水準が、「新たな日常」における民間消費の目安であると言えます。6月分の民間消費関連統計の詳細は図表2の通りですが、外食以外にも、旅客、娯楽、衣料品分野での消費がなお比較的大きな悪影響を被る状況が続いています。

民間消費は短期的には横ばい圏に

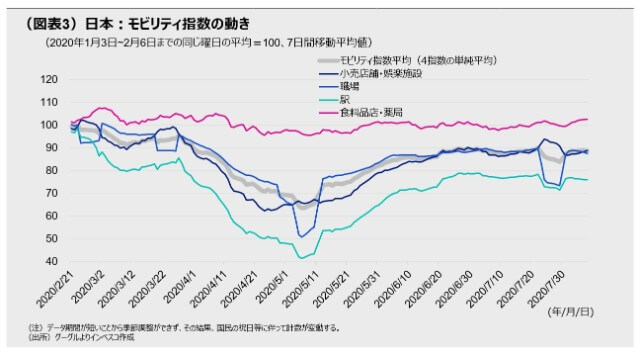

民間消費は短期的には横ばい圏で推移する可能性が高いと考えられます。コロナ禍で家計の貯蓄率が一時的に高まったことから、消費者には消費を増やす余裕があり、「新たな日常」への慣れと共に消費が回復する力が働くと見込まれます。しかしその一方で、①コロナウイルスの新規感染者数が多くの県で比較的高水準で推移していること、②コロナ感染に対する懸念だけではなく、所得水準の減少が消費マインドを悪化させていること―が消費抑制要因として働くと考えられます。グーグルが集計したモビリティ指数(スマホなどの移動データを基に人の移動量を示す指数)をみると、7月初旬以降は改善の動きが止まり、ほぼ横ばい圏で推移しています(図表3)。これは、民間消費が7月分までは前月比で改善基調となるものの、8月分は前月比での改善基調がストップすることを示唆しています。

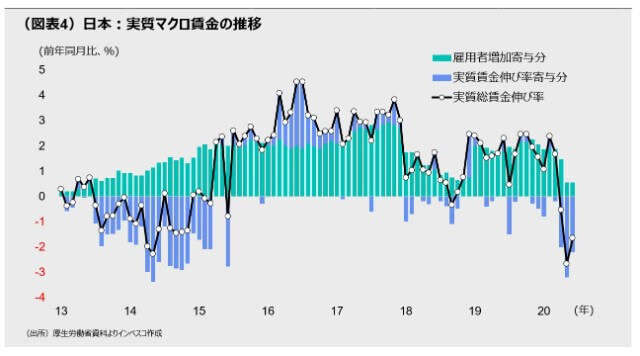

一方、毎月勤労統計のデータで日本の実質総賃金の伸び率をみると、コロナ禍の中で一人当たりの平均賃金増加率がマイナス圏になることで、6月時点でのマクロ総賃金は前年同月比2%の減少を記録しました(図表4)。この背景には、①コロナ禍で需要が落ち込んだことに伴う残業時間の前年比での減少、②企業業績の悪化に伴うボーナスの前年比での減少―があったと考えられます。現在のところは、民間消費の落ち込みはコロナウイルス感染への懸念に伴う需要そのものの落ち込みによるところが大きいと考えられますが、今後は賃金の減少が消費マインドの悪化を通じて消費を抑制する力も強まるとみられます。

ワクチン普及への期待感が高まる

日本で生じている民間消費の停滞は、米国や欧州など他の主要国でも共通の現象です。しかし、米国では複数の製薬会社がワクチンの治験でこれまで成功を続けていることを受けて、2021年の半ばまでには有効なワクチンが広く普及し、消費活動が加速するとの見方が強まっています。コロナウイルスの新規感染者数がまだ高水準であるにもかかわらず米国の主要株価指数が好調を維持しているのは、ワクチンの効果に対する期待感を反映していると思われます。

日本の株式市場でも状況は類似しており、2021年中にワクチンが普及する可能性をある程度織り込む形で株価が形成されているとみられます。ただし、現段階では、2021年中に民間消費がコロナ前の水準に戻ると考えるのは早計でしょう。新型コロナウイルスワクチンを巡っては、①感染予防を効果的に防げるかどうか、②1回の接種でどの程度の期間有効か、③接種による副作用がないかどうか―などを巡って不確実性が存在しており、ワクチンの普及に伴って経済活動が大幅に加速すると決まっているわけではありません。それでも、ワクチンの普及が消費などの経済活動を改善させるという期待感は合理的であり、当面の金融市場はワクチンの普及に対する期待感を軸に展開することが予想されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも特定ファンド等の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2020-126