※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

金融市場に安堵感をもたらした5月分米CPI統計

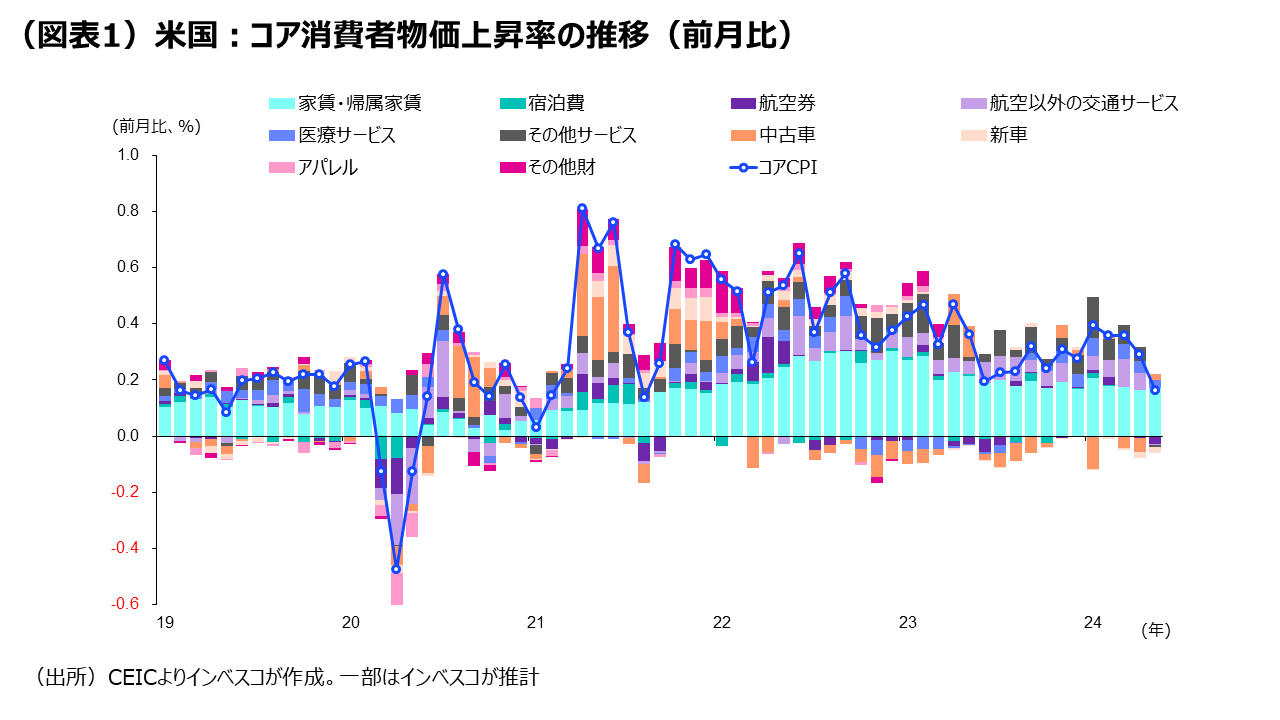

今回公表された5月分の米CPI(消費者物価指数)上昇率は、家賃・帰属家賃以外の幅広い項目での上昇が落ち着いたことで、前月比計数が、2023年10月以来初めて0.2%を記録しました。金融市場には安堵感がもたらされたと言えます。

6月FOMC:年内利下げ回数は下方修正だが、パウエル氏発言はハト派的

6月11~12日のFOMC(米連邦公開市場委員会)では、2024年内の利下げについての参加者の見通し(中央値)が、前回(3月)見通しの3回から、1回へと大きく下方修正され、サプライズとなりました(市場予想は2回でした)。もっとも、5月分CPI統計でインフレの落ち着きが示される中、パウエルFRB(米連邦準備理事会)議長が記者会見においてハト派的なトーンで発言したことで、金融市場への悪影響は限定的でした。

グローバル株式・債券市場では前向きの動きが3~4週間続く可能性

月次統計の中で最重要と言って差し支えない米CPI統計がインフレの低下を示したことで、今後数週間は、米国の株式・債券市場での前向きの動きが生じやすくなり、これがグローバル金融市場にもポジティブな形で波及する可能性が高まったと考えられます。

金融市場に安堵感をもたらした5月分米CPI統計

6月12日は、朝方に5月分の米CPI指標、午後にFOMC(米連邦公開市場委員会)の結果が公表されるという、最近のグローバル市場にとっての重要度が最も高い2つのイベントが重なる日となりました(いずれも米国時間)。まず、米CPI統計の方は、金融市場の期待を上回る内容となりました。5月のコアCPI(食品やエネルギーを除くCPI)上昇率は前月比で0.2%と、市場予想の0.3%を下回りました。前年同月比でみた上昇率も3.4%と、4月分の3.6%から減速するとともに、市場予想の3.5%を下回りました。振り返ってみると、1~3月分のCPI統計では、前月比でみた伸び率が、3カ月連続で市場予想を上回る0.4%を記録し、そのことが、FRB(米連邦準備理事会)による年内の利下げ期待の後退と、米国の長期金利上昇をもたらしました。続く4月分は前月比で市場予想通りの0.3%に落ち着き、FRBの利下げに対する期待感を再び高めました。そして、今回公表された5月分の前月比計数が、2023年10月以来初めて0.2%を記録したことで、金融市場には安堵感がもたらされたと言えます。

5月におけるコアCPI上昇率の項目別の寄与度をみると、家賃・帰属家賃による寄与度は0.18%ポイントと相変わらず高かったものの、それ以外のコア財、スーパーコアと呼ばれる家賃を除くコアサービスの価格には、それぞれほとんど動きがありませんでした(図表1)。年初来では、中間需要段階のPPI(生産者物価)が落ち着いた動きをみせていましたが、今回の5月分統計は、CPIレベルでも物価が広範囲に落ち着いてきたことを示すものであったと判断できます。

6月FOMC:年内利下げ回数は下方修正だが、パウエル氏発言はハト派的

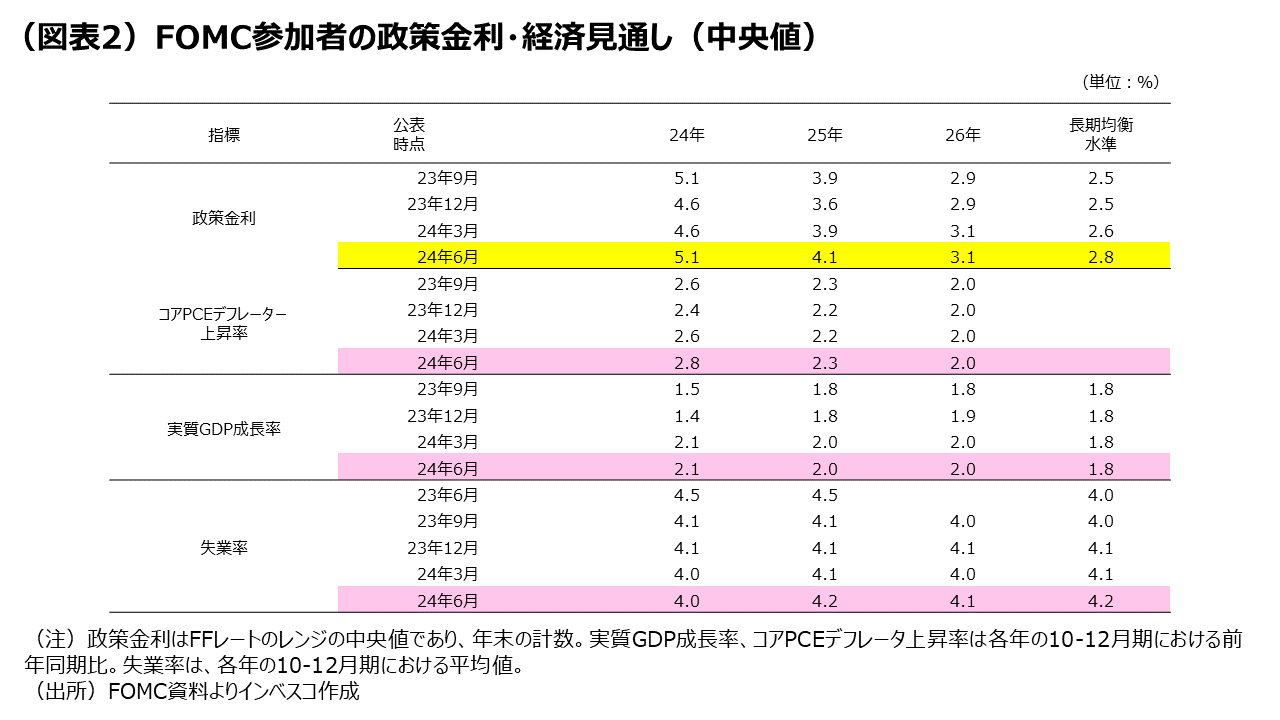

今回のFOMCで政策金利が変更されなかったのは市場予想通りですが、FOMC参加者の見通し(中央値)において、2024年内の利下げについての見通しが、前回(3月)見通しの3回から、1回へと大きく下方修正されたことはサプライズでした(1回の利下げ幅を25bp⦅べーシスポイント⦆として計算。なお、市場における事前予想は2回でした)(図表2をご参照ください)。

FOMCの声明文・見通しの公表段階では、金融市場は、FRBがタカ派化したとの印象を受けたように思われます。その受けとめを和らげたのがパウエルFRB議長の記者会見でのハト派的な発言でした。パウエル議長は、5月分のCPI統計が良い内容であったと明確に評価したうえで、「FOMC参加者の誰一人として、1回あるいは2回という年内の利下げ回数にコミットしているわけではなく、今後のデータ次第で回数は変わる」、という見方を示しました。また、パウエル議長は、2025年中の利下げ回数についての見通しが前回の3回から4回へと上方修正された点に言及するとともに、直近の5月分の雇用統計が雇用者増加数などの点で上振れる中でも、労働市場は緩やかに落ち着きをみせつつある、という見方を披露しました。

グローバル株式・債券市場では前向きの動きが3~4週間続く可能性

金融先物市場では、年内の利下げ回数についての織り込みが、前日(6月11日)の1.73回から6月12日には1.95回へとむしろ増加し、金融市場が5月分の米CPI統計の結果を前向きに評価していることが明らかとなりました。米10年国債金利も前日の4.40%から4.32%へと低下し、これが株式市場におけるグロース株に前向きの動きをもたらしています。

月次統計の中で最重要と言って差し支えない米CPI統計がインフレの低下を示したことで、今後数週間は、米国の株式・債券市場での前向きの動きが生じやすくなり、これがグローバル金融市場にもポジティブな形で波及する可能性が高まったと考えられます。

他方、日本銀行は、6月13~14日の金融政策決定会合において国債買入れ額の減額を議論する見通しです。今回の会合で国債買い入れ額の減額について議論するのは、足元での円安の動きに対する警戒感を背景にしていると考えられますが、FOMCと米CPI統計の結果を受けてドル円相場がやや円高に振れている点は、日銀が決定しようとしている減額策をやや慎重にさせる可能性があると思われます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2024-075