※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

グローバル・ビュー動画解説

約2分でレポートのポイントを解説

中国:不動産対策の効果は限定的。必要な策は?

PDF版はこちらからご覧ください。

要旨

不動産問題の改善に向けて重要な一歩を踏み出した

5月17日に国務院・中国人民銀行が不動産対策のパッケージを発表し、これまでよりも積極的に中国当局がこの問題に取り組む姿勢が明確になりました。今回の対策は、中国不動産市場が抱える最大の問題である住宅在庫の過剰を緩和する一定の効果をもたらすと見込まれます。

今回の不動産対策による効果は限定的か

もっとも、今回の中国当局による措置は、①過剰在庫を大幅に減らす規模ではないこと、➁地方政府の資金繰りの問題があること、➂買い取られる住宅在庫が住宅需要を抑制してしまう面があること―から、これらの措置だけで不動産問題を解決できるとは思えません。

不動産問題の早期解決が容易ではない理由

中国が住宅価格の長期的な下落を回避するためには、①早めに大幅な住宅価格の下落を許容して過剰な在庫をなくす、➁政府が何らかの基金を設立して過剰な住宅在庫を大量に買い取り、今後の供給を抑えることで住宅価格の先安感を払しょくする―のどちらかの政策を採用する必要があると思われます。しかし、中国当局は財政赤字・政府債務の大幅な増加には慎重であるとみられることもあり、不動産問題の早期解決は容易ではないと考えられます。

不動産問題の改善に向けて重要な一歩を踏み出した

中国政府による不動産問題の緩和に向けての対策が本格化してきました。中国の不動産問題が広く認識されるようになってから3年目となりましたが、まだ出口が見える状況になっていません。2023年における中国の不動産投資は、ピークをつけた2021年の水準から24.9%下落、2024年に入ってからも前年を下回る水準が続いています。特に大きな問題を抱える住宅市場では、70大都市における2024年4月時点での中古住宅価格が3年前と比べて累積で10.7%下落しました。住宅投資に先行する指標である居住用不動産の新規着工面積は、2019年のピークから2023年には58.6%下落しました。

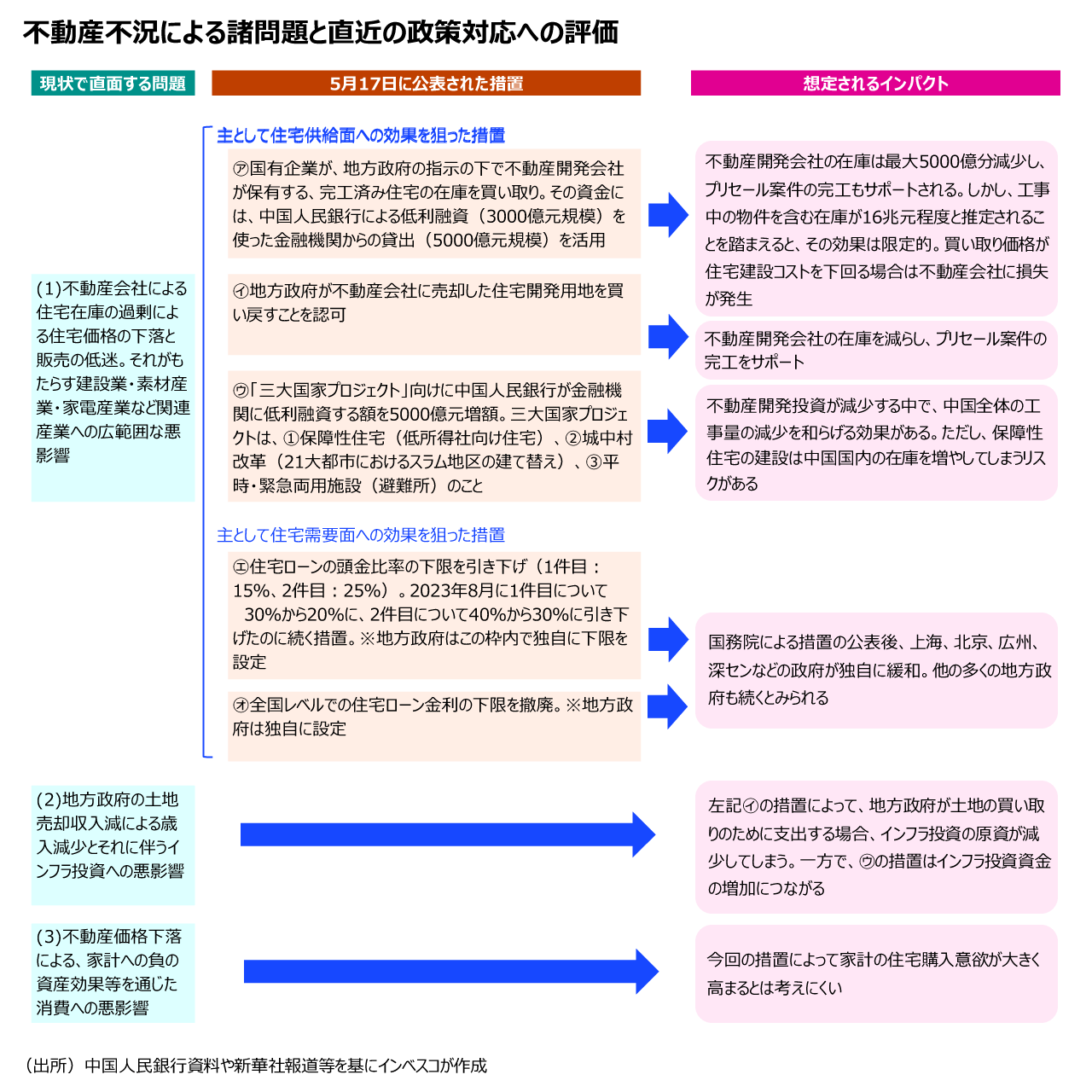

問題が長引く中、5月17日に国務院・中国人民銀行(中央銀行)が不動産対策のパッケージを発表し、これまでよりも積極的に中国当局がこの問題に取り組む姿勢が明確になりました(図表1)。現在の中国不動産市場が抱える最大の問題は、住宅在庫の過剰が「買い控え」の動きにつながり、住宅価格と住宅投資が共に下落することで、中国景気に対して広範囲に悪影響をもたらしている点にあります。5月17日に公表された政策は、中国人民銀行の市中金融機関への融資を通じて、国有企業が完工済みの住宅在庫を最大5000億元分買い取ったり(図表1の㋐の措置)、地方政府が過去に不動産開発会社に対して売却した土地の一部を買い取る(㋑の措置)ことで、不動産開発会社の在庫を減らして住宅価格の下落に歯止めをかけることを目指しているとみられます。これらの措置によって不動産開発会社の資金繰りが改善すれば、既に顧客から住宅の代金を受け取ったもののなかなか工事が進まずに住宅の引き渡しが終わっていないという、もう一つの問題の改善にもつながります。また、今回の措置では、住宅ローンの頭金比率の下限が従来から5%ポイント引き下げられるとともに、全国レベルでの住宅ローンの金利下限が撤廃されることになりました。これらの措置に呼応する形で、上海市など大都市の政府は実際に政策の調整を開始しました。これらの措置には、住宅需要を増加させる意図があったと思われます。

今回の不動産対策による効果は限定的か

今回発表された政策は中国の不動産問題の改善に寄与することは確実です。しかし、以下の3つの点をふまえると、これらの措置だけで不動産問題を解決できるとは思えません。第1は、今回の措置による5000億元の不動産在庫の買い取りだけでは不動産開発会社の抱える過剰在庫問題が解決しないとみられる点です。直近のデータを使用して試算してみると、2023年末時点における中国の住宅在庫(工事中の案件と完工後の在庫案件を合計し、これから、完工前に売却済みの案件を差し引いたもの)は5500万戸、金額ベースでは16.4兆元でした。このうちの少なくとも半分程度は過剰在庫とみられます(詳しくは、当レポートの2月29日号「中国:不動産問題が長期化する可能性を考察」をご覧ください)。国有企業が5000億元の住宅在庫を、そのコスト(土地・建設コスト等)と同じ額で購入するのであれば、不動産開発会社の在庫は5000億元減るだけであり、中国全体では依然として16兆元弱もの住宅在庫が残ることになります。なお、このスキームにおいて、国有企業が実勢を大きく下回る価格で住宅在庫を買い取ることはないでしょう。住宅開発企業は、その場合は市場で値引きして住宅を販売することができるためです。

第2は、地方政府が過去に売却した土地を買い戻すことが認められても、その資金繰りが必ずしも容易ではない点です。土地使用権の売却代金が減少していることで、多くの地方政府の財政は大変厳しい状況です。土地を買い戻す場合には、その分だけインフレ投資に充てる資金が減り、景気に対してマイナスの影響が出てしまいます。第3は、このスキームで不動産開発会社が保有する過剰な在庫が減ったとしても、それは住宅の在庫の保有者が不動産開発会社から地方の国有企業に変わるだけのことであり、各地域における在庫の総量はそれほど減らない可能性がある点です。国有企業は買取った在庫を低取得者向けに販売・賃貸することになりますが、それによって市場における不動産の購入需要に悪影響を及ぼす公算が大きいと考えられます。

不動産問題の早期解決が容易ではない理由

以上から、中国における住宅の過剰在庫問題は今回の措置でもまだ解決することができず、問題が長期化するリスクが高いと見込まれます。中国における住宅建設需要が適正な水準で安定化するためには、「住宅価格がこれ以上下落しない」という期待が醸成されることが必要ですが、そのためには、現存する過剰な住宅在庫を適正水準にまで減らす必要があります。市場メカニズムを機能させる状況下で住宅在庫を適正水準に減らすためには、需要を喚起するために、価格を下げるしかありません。

日本では1991年における住宅バブルのピーク以降、少なくとも2000年代後半まで住宅価格の下落トレンドが続きました。中国が住宅価格の長期的な下落を回避するためには、①早めに大幅な住宅価格の下落を許容して過剰な在庫をなくす、➁政府が何らかの基金を設立して過剰な住宅在庫を大量に買い取り、今後の供給を抑えることで住宅価格の先安感を払しょくする―のどちらかの政策を採用する必要があると思われます。住宅価格の大幅な下落を許容する場合(①のケース)に発生する損失は、積極的な経営で過剰な在庫を多く抱えるにいたった一部の民間不動産開発会社だけでは負担しきれない可能性が高く、中央政府や地方政府がそのコストを負担することになります。しかし、中国当局は財政赤字・政府債務の大幅な増加には慎重であるとみられます。➁についても、同様の観点から、中国当局は慎重であるとみられますので、不動産問題の解決にはかなりの時間を要し、中国の今後の中期的な経済成長率に対して下押し圧力もたらす可能性が高いとみられます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2024-071