※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

グローバル・ビュー動画解説

約1分半でレポートのポイントを解説

世界の生産がようやく回復—短期的な株高要因に

PDF版はこちらからご覧ください。

要旨

グローバルな生産の回復が株高のもう一つの背景

直近での株高の背景として、製造業の業況がグローバルに改善してきたことは見逃せません。特に、株式市場における製造業のウエイトが大きい日本市場では、製造業の業況の良さが株価を強力に後押ししてきたと思われます。

生産の緩やかな回復は今後も続く見込み—中国リスクには要注意

私は、グロ-バルな鉱工業生産は今後も短期的に緩やかな回復を継続し、その動きは企業業績の拡大期待を通じて、4-6月期のどこかまで続くとみられる欧米株価の上昇トレンドを支える役割を果たすと見込んでいます。ただし、中国での生産が増加してきたにもかかわらず、その恩恵がこれまでほど他の地域に及んでいない点には要注意です。素材やEV(電気自動車)などの分野では、グローバルに鉱工業生産が回復するほどには製造業の業況が改善しない可能性があります。

グローバルなインフレ要因に―インフレ・長期金利に上昇圧力を生む公算

現在のグローバル金融市場ではそれほど強く意識されていませんが、鉱工業生産の緩やかな回復がもたらす負の側面として、財(モノ)分野のインフレ圧力をグローバルに強める可能性が高まると考えておくべきでしょう。製品需給のタイト化によって財価格が上昇すると、今後のコアインフレ率がこれまで想定していたほどのペースでは鈍化せず、FRBによる年内の利下げ幅を縮小させる圧力をもたらすことで、長期金利に上昇圧力をもたらします。

グローバルな生産の回復が株高のもう一つの背景

2023年11月初めから進行するグローバルな株高は、当初は米国のインフレ率の低下に伴う長期金利低下という、それまでの「巻き戻し」からスタートしましたが、2023年12月にはその「巻き戻し」局面は終了したと考えられます。しかし、その後も、グローバルな株高基調が継続しています。直近での株高の背景としては、米国景気のソフトランディングとFRB(米連邦準備理事会)による大幅な利下げ見通しに対する期待感の高まりが最重要ですが、株高の背景として、製造業の業況がグローバルに改善してきたことも見逃せません。特に、株式市場における製造業のウエイトが大きい日本市場では、円安の進行も味方する形で、製造業の業況の良さが株価を強力に後押ししてきたと思われます。

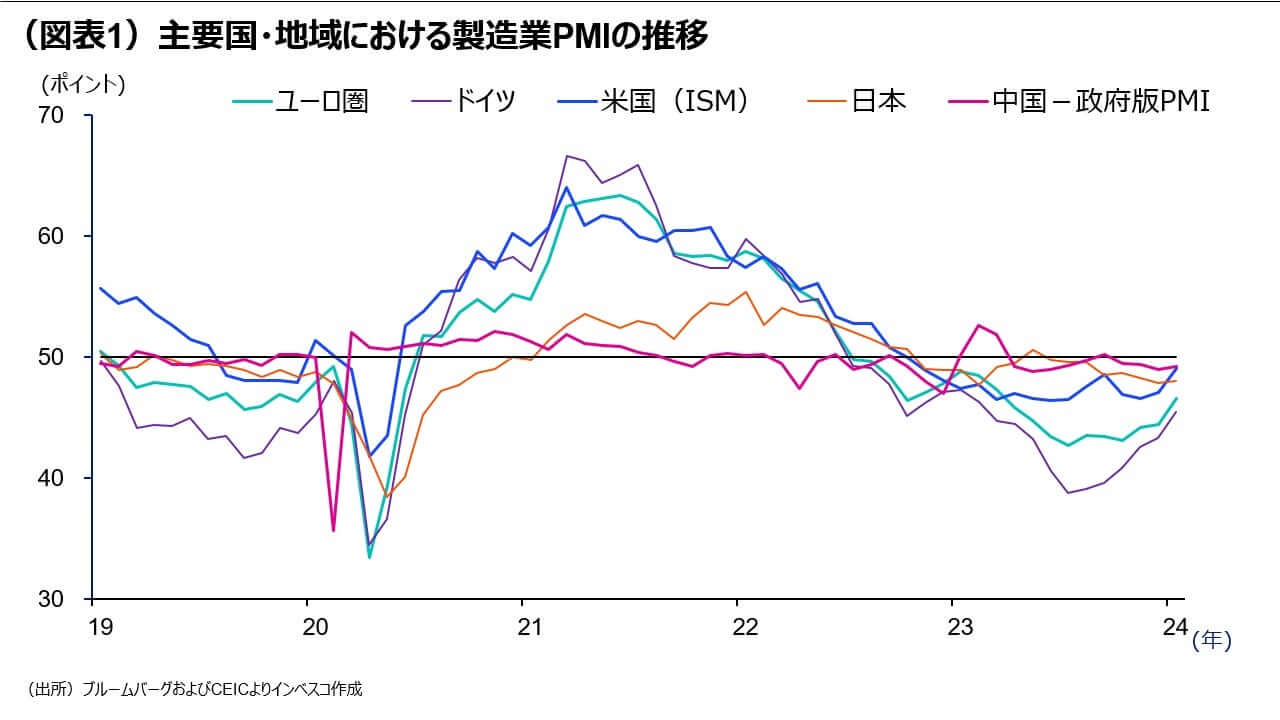

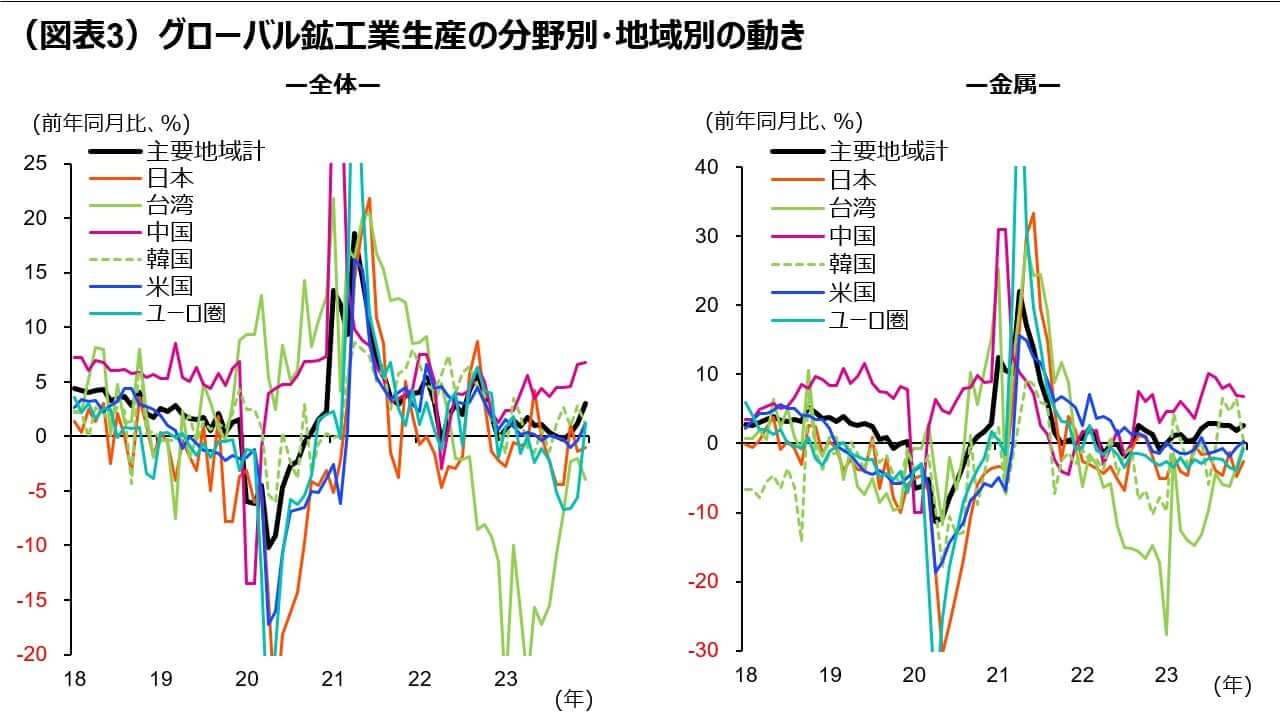

各国・地域の製造業PMIをみると、まだ主要国では、足元で中立水準(50ポイント)を下回っているところが多いものの、2023年秋から大きく改善してきました(図表1)。そこで、製造業PMIの変化が実際の鉱工業生産の伸びを伴っているのかどうかについて、世界の主要な地域における鉱工業生産指標をみてみたいと思います。試算結果は図表3の通りですが、世界の主要地域で2023年10~12月期における鉱工業生産の伸び率が加速したことが判明しました。鉱工業生産は、直近で世界的な回復基調に入ったと言えるでしょう。グローバル鉱工業生産増加の背景には、①多くの分野での在庫調整の終了、➁中国での政策を受けた生産加速の動き、➂米国などにおける想定以上の需要の強まり―が挙げられます。

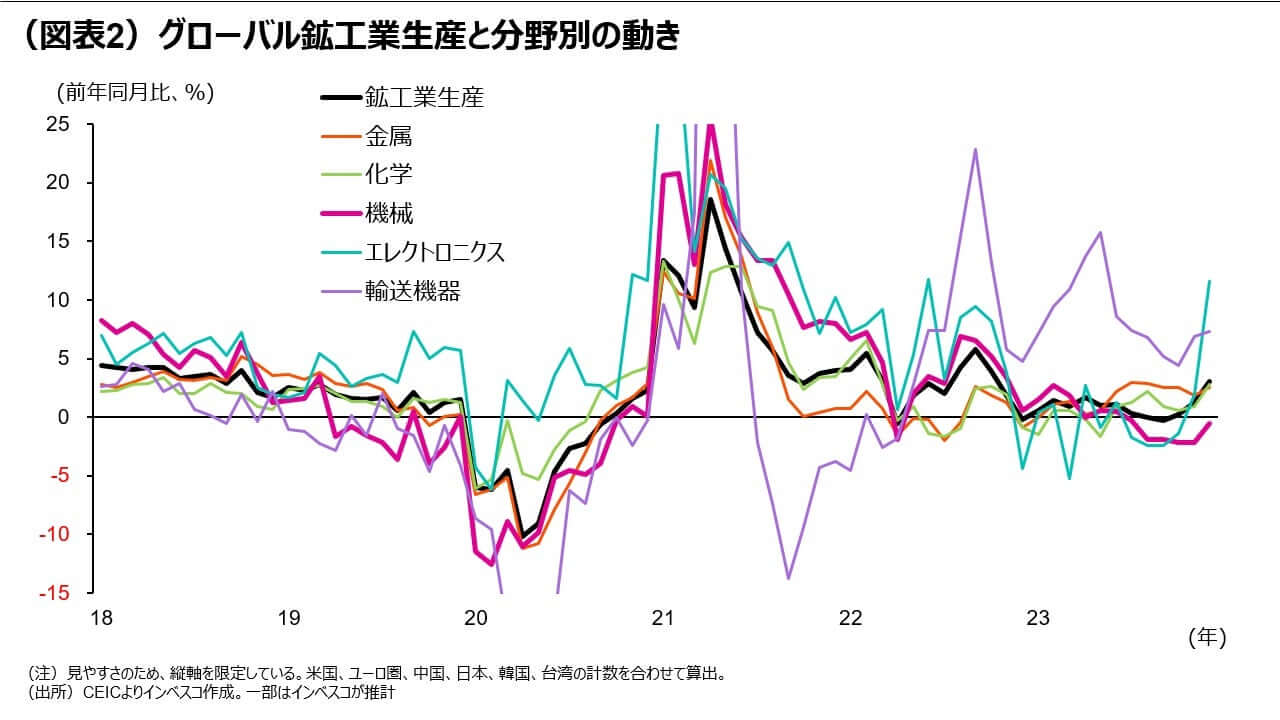

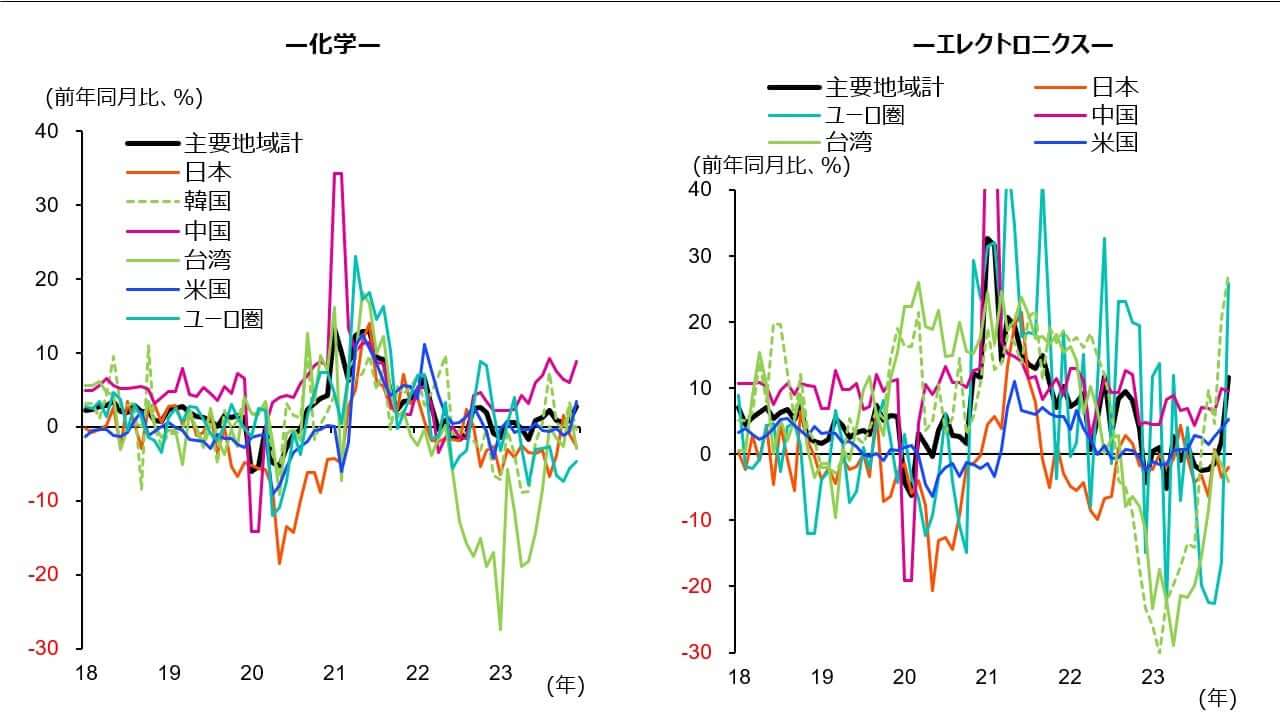

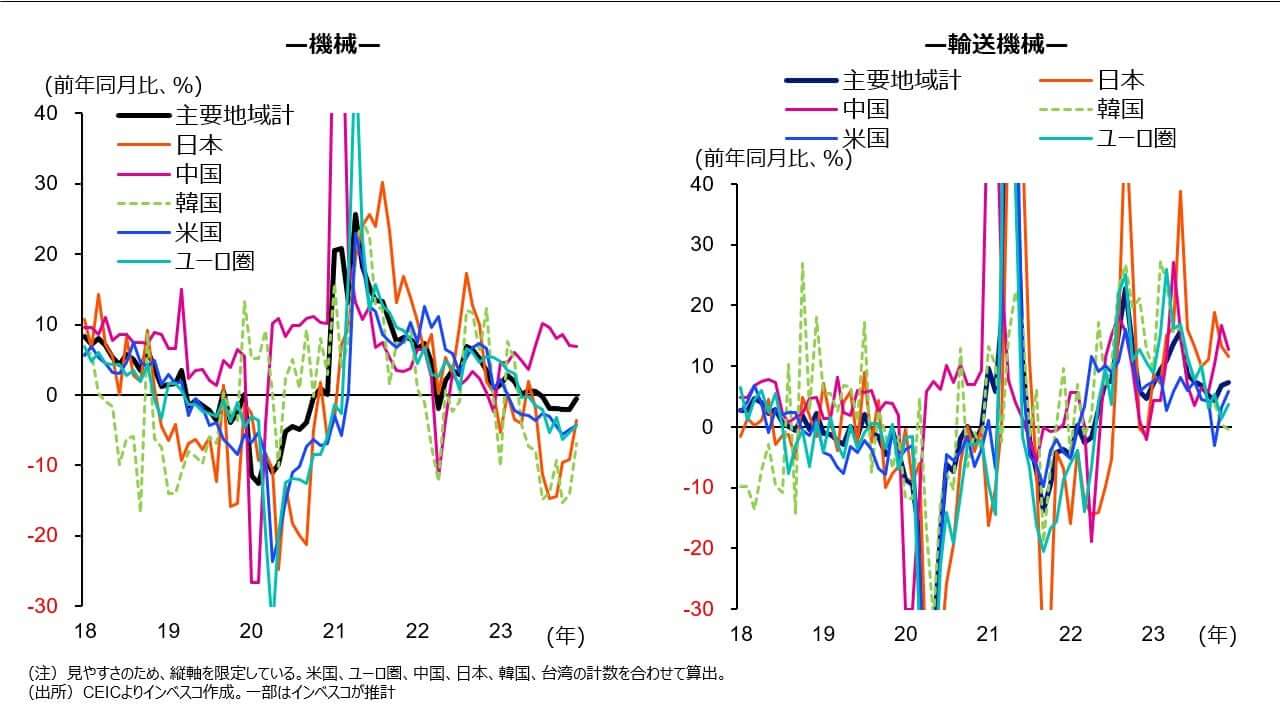

業種別にみると、特に回復が著しいのがエレクトロニクス分野でしたが、輸送機器や化学、機械、金属などの主要分野でも鉱工業生産の伸び率が加速してきました。鉱工業生産の伸び率を地域別・分野別にみると(図表2)、中国における鉱工業生産の伸びはどの分野でも大きく、特に、金属、化学、機械の分野では、中国の伸びが他地域を圧倒していました。中国の伸びが大きかったのは、金属分野については、政府がインフラ投資に注力したこと、化学分野については、エチレンプラントの新規稼働などによって生産能力が増強されたこと、機械分野については、政府の高付加価値化支援策もあって、製造業企業による新規の設備投資がしっかりと増加したことが大きかったとみられます。輸送機械の分野では、日本と中国における回復が共に目立ちますが、共に部品不足の反動でペントアップ需要が増加したことが背景ですが、中国の場合には政策面からEV(電気自動車)の生産がサポートされたことも急増の背景と考えられます。

生産の緩やかな回復は今後も続く見込み—中国リスクには要注意

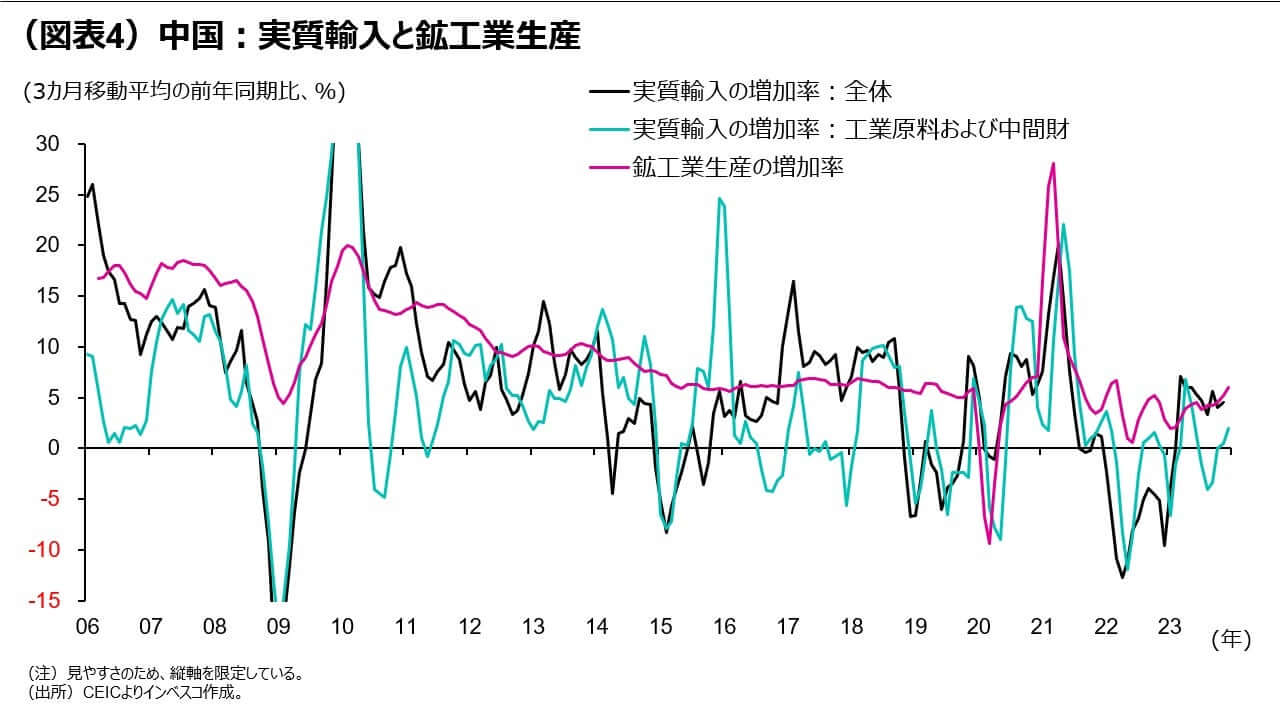

私は、グロ-バルな鉱工業生産は今後も短期的に緩やかな回復を継続し、その動きは企業業績の拡大期待を通じて、4-6月期のどこかまで続くとみられる欧米株価の上昇トレンドを支える役割を果たすと見込んでいます。ただし、ここで注意すべきなのは、中国での生産が増加してきたにもかかわらず、その恩恵がこれまでほど他の地域に及んでいない点です。これまでと同様に、2022年以降も中国の実質輸入の伸び率は鉱工業生産指数の伸び率を下回る傾向にあり、特に工業原料・中間財の実質輸入の伸び率は2022~2023年の多くの期間を通じて停滞しました(図表4)。これは、中国が生産財や資本財を自国で生産する能力を向上させてきたことや、中国の成長率がコロナ前に比べて低水準になっていることを反映しています。

一方で、不動産問題が長引いていることや、中国企業が化学やその他多くの分野において自国での生産能力を高めてきたことで、製造業分野での供給過剰の問題が強まってきました。これらの事態は今後も継続することが想定されることから、中国以外の国にとっては、素材やEV、EV用電池などの分野において、今後、中国向けの輸出が停滞するだけではなく、中国からの輸入品との競争が激化する可能性が高まります。

この点は、これらの分野において、グローバルに鉱工業生産が回復するほどには製造業の業況が改善しない可能性を示唆しています。実際に中国製品の輸出が増加してグローバル市場における既存の製造業企業への悪影響が強まるようであれば、各国における中国からの輸入品に対するアンチダンピング等の措置が視野に入ることになるでしょう。既にそうした兆候が表れ始めており、2月20日付のフィナンシャル・タイムズ紙は米国のジェイ・シャンボー財務省国際問題担当次官の発言を引用する形で、米国政府が中国政府に対して、中国の供給過剰問題が生じた場合の米国等への輸出ドライブに対しては適切な措置を採る旨を警告したと報じました。今年11月に米大統領選挙が実施されることをふまえると、こうした問題が生じる際にバイデン政権が中国側に対してこれまでよりも強い態度で臨む可能性が高いと考えられます。

グローバルなインフレ要因に―インフレ・長期金利に上昇圧力を生む公算

他方、現在のグローバル金融市場ではそれほど強く意識されていませんが、鉱工業生産の緩やかな回復がもたらす負の側面として、財(モノ)分野のインフレ圧力をグローバルに強める可能性が高まると考えておくべきでしょう。グローバル金融市場にとっては、米国へのインパクトが特に重要となりますが、製造業において在庫調整が終了し、生産の需要が高まるのに合わせて、製品や製品を製造するうえで必要となる資源価格が上昇する公算が大きくなります。米国では、2024年1月段階でCPIにおけるコアの財価格上昇率が前年同月比でマイナス0.3%にまで低下し、コアインフレの低下トレンドに寄与してきました。しかし、製品需給のタイト化によって財価格が上昇すると、今後のコアインフレ率がこれまで想定していたほどのペースでは鈍化せず、FRBによる年内の利下げ幅を縮小させる圧力をもたらすことになります。これは、長期金利の上昇につながるはずであり、株価には下方圧力をもたらすとみられます。こうした見方に立って、2024年末時点における米国10年国債金利についての予測を、これまでの3.5%から3.8%へと引き上げます。

以上のポイントは、4-6月期のどこかまではグローバルな株価が上昇基調を続けるものの、その後年末までは株価が横ばい圏にとどまるという、これまでの私の見方を補強すると考えられることから、引き続きその見方を維持したいと思います。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2024-024