※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

4月分経済指標は軒並み下振れ

足元で中国経済が再び減速する兆候がみえてきました。市場予想よりも主要統計が上振れた1-3月期とは対照的に、4月は小売売上、固定資産投資、鉱工業生産の伸び率が市場予想を軒並み下回る結果となりました。

製造業の減速と消費マインドの弱さが景気の足踏みをもたらした可能性

私は、中国経済が4月に足踏み状態に陥った背景には、①製造業の減速と➁消費マインドの弱さがあるとみています。製造業では、1-3月期にはサプライチェーンにおける目詰まりの改善がありましたが、4月は世界的な需要の弱さによる悪影響が再び顕在化したとみられます。消費者マインドの弱さは所得の伸びの鈍さや家計債務の積み上がりがもたらしたとみられます。

経済再開の恩恵が想定より早く剥落するリスクが出てきた

4月という1カ月分の経済指標だけで中国経済が減速基調に戻ったと考えるのは早計ですが、欧米景気の減速や中国での家計所得の伸び悩みというマクロ環境を踏まえると、現時点では、ゼロコロナ政策の撤廃による経済再開の恩恵が、これまでの想定よりも早く剥落するリスクが高まっていると判断されます。今後、グローバル金融市場でこうしたリスクが強く意識される場合は、素材分野での需要の伸び悩みや価格の下振れリスクが意識されることになり、中国株だけではなく、日本株にとっても下押し圧力をもたらす可能性があるでしょう。

4月分経済指標は軒並み下振れ

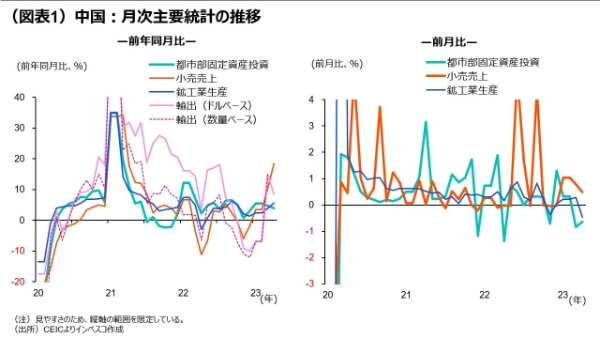

足元で中国経済が再び減速する兆候がみえてきました。ゼロコロナ政策の事実上の撤廃によって、1-3月期の中国経済は前期比年率で9.1%もの高成長を達成し、多くの経済指標が3月分までは市場における事前予想を上回ってきました。しかし、4月は注目度の高い小売売上、固定資産投資、鉱工業生産の伸び率が、市場予想を軒並み下回る結果となりました。小売売上の4月における前年同月比での伸び率は18.4%と、3月の10.6%から大きく加速しましたが(図表1)、これは主として、昨年4月に上海等におけるロックダウンによる悪影響が強く顕在化したことを反映しています(昨年4月の前年同月比での増加率は -11.1%であり、昨年3月の-3.5%から大きく悪化していました)。同様に鉱工業生産の前年同月比増加率も4月に5.6%に加速しました(3月は3.9%)が、これについても昨年4月の実績が大きく下振れたことによるものです。中国の国家統計局が季節調整したベースでは、前月比でみた小売売上の増加率は4月に0.49%と、3月の0.78%から減速しました。また、鉱工業生産の4月における前月比伸び率は-0.47%と、2022年11月以来5カ月ぶりにマイナス圏となりました(図表1) 。

製造業の減速と消費マインドの弱さが景気の足踏みをもたらした可能性

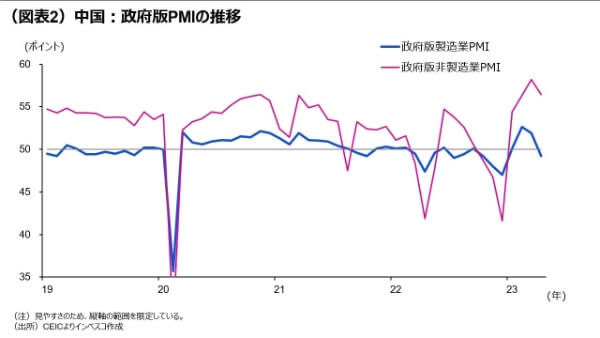

私は、中国経済が4月に足踏み状態に陥った背景には、①製造業の減速と➁消費マインドの弱さがあるとみています。まず、他の指標に対して先行性がある政府版PMIで製造業の業況をみると、1~3月の3カ月間は拡大・縮小の分かれ目である50ポイントを上回ったものの、4月には49.2ポイントと、再び縮小軌道に戻ってしまいました(図表2)。今から振り返ると、1~3月における業況の改善はゼロコロナ政策の撤廃によってサプライチェーンの目詰まりが改善したことによる一時的な動きであった可能性があります。製造業の分野は現在、世界的な在庫調整局面入りしており、やはりその影響が出てきたと考えられます。

①好調であった輸出が4月に急減速したこと、➁輸出に対して先行性を有する加工貿易の輸入の伸び率が4月に-10.4%(前年同月比ベース、3月は-6.0%)とより大きく減少したこと、➂政府版製造業PMIにおける新規輸出受注指数が4月に47.6ポイントを記録し、再び50ポイントを割ってしまったこと―を踏まえると、輸出の動きはかなり鈍くなっていて、これが鉱工業生産の4月における弱さにつながったと考えられます。世界的な在庫調整局面は年後半に入るとともにおおむね終了するとみられるものの、欧米景気は今後本格的に悪化すると見込まれることから、中国の輸出には当面厳しさが続くと見込まれます。製造業の減速は、固定資産投資の分野にも下押し圧力をもたらしています。1-2月の製造業投資の前年同期比増加率は8.1%でしたが、4月には5.3%まで低下し、これが固定資産投資の減速の一因となりました。一方、1-3月期には前四半期比で大きく増加した不動産投資も、4月には1-3月期の月間平均値に対して15.5%減少し、再び落ち込む事態となりました。

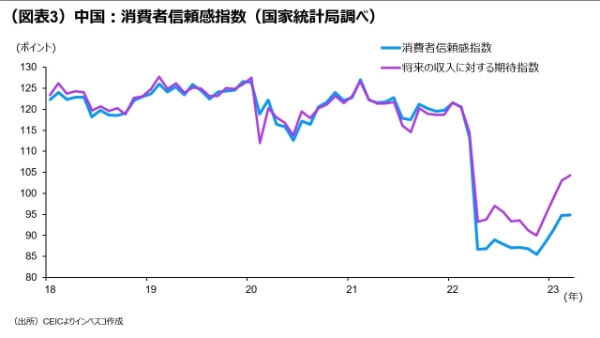

その一方、小売売上の減速は消費マインドがコロナ前の強さに戻っていないことを反映していると考えられます(図表3)。中国の消費の減速は、所得環境やその先行きについての弱さによるものと考えられます。1-3月期における中国の都市部における1人当たりの実質平均可処分所得の前年同期比伸び率は2.7%にとどまりましたが、コロナ前には5%台の伸びであったことを踏まえると、所得の伸びが鈍化したことがマインドの弱さにつながっていると言えそうです。また、住宅ローンなど家計債務の増加によって家計の元利払い負担が重くなってきたことも消費者マインドに悪影響をもたらしていると考えられます。

経済再開の恩恵が想定より早く剥落するリスクが出てきた

私は、当レポートの4月27日号(「想定以上に上振れる中国景気」)でふれた通り、輸出と民間消費が想定よりも上振れない限り、中国の経済再開の動きは4-6月期におおむね出尽くし、2023年後半には中国景気の勢いは潜在成長率程度に落ち着くとの見方をしてきました。しかし、4月の経済指標では、輸出と民間消費についてはむしろダウンサイドリスクがあることが明らかとなりました。

4月という1カ月分の経済指標だけで中国経済が減速基調に戻ったと考えるのは早計ですが、欧米景気の減速や中国での家計所得の伸び悩みというマクロ環境を踏まえると、現時点では、ゼロコロナ政策の撤廃による経済再開の恩恵が、これまでの想定よりも早く剥落するリスクが高まっていると判断されます。今後、グローバル金融市場でこうしたリスクが強く意識される場合は、素材分野での需要の伸び悩みや価格の下振れリスクが意識されることになり、中国株だけではなく、日本株にとっても下押し圧力をもたらす可能性があるでしょう。

一方、1-3月期の経済成長が大きく上振れたことで、中国当局が掲げている「5%程度」という成長率目標の達成は、追加的な政策的な措置なしでも可能であると見込まれます。したがって、4月分の経済統計の弱さが中国当局による積極的な政策対応をもたらす可能性は低いと見込まれます。

中国の5月分の主要経済指標は、6月15日に公表される予定です。昨年の5月段階では、コロナの蔓延に伴うロックダウンによる悪影響が強く残っていましたので、小売売上など各種統計は前年同期比ベースでは非常に高い伸びとなる公算が大きい状況です。このため、中国景気の強さを見る上では、前月比の伸び率に注目したいと思います。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2023-072