※インベスコ・アセット・マネジメント株式会社が提供するコンテンツです。

目次

要旨

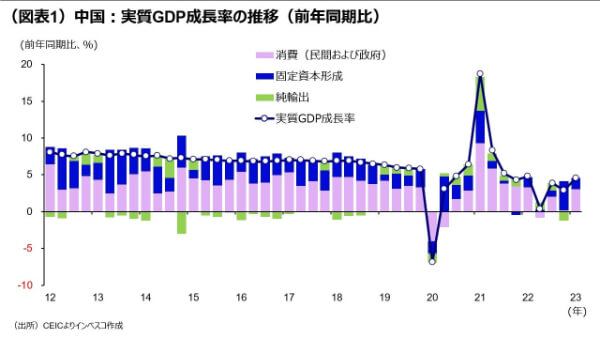

1-3月期の成長率が上振れ、「5%目標」達成の確度が高まった

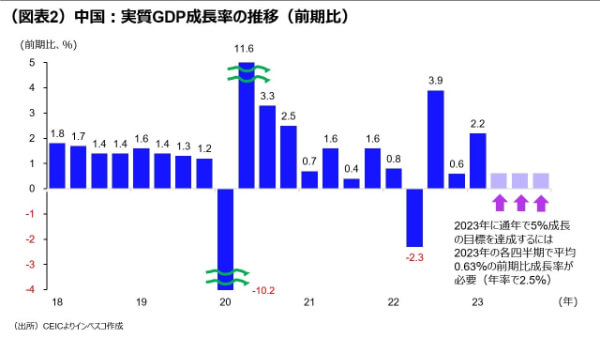

1-3月期の成長率が上振れたことで、2023年の中国政府の目標である「5%程度」の経済成長率目標の達成確度が大幅に高まったと考えられます。私が試算したところ、4-6月期以降の成長率が3四半期連続で0.63%でさえあれば、2023年通年で5%の成長率を確保することが可能となります。

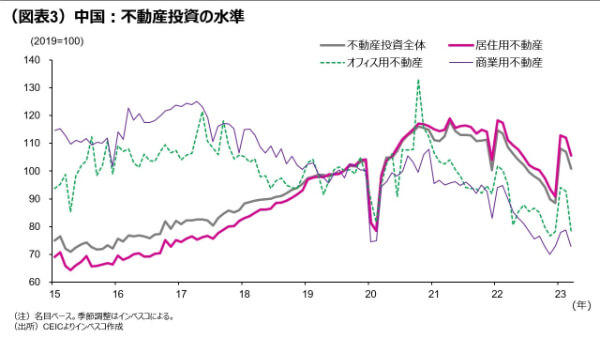

不動産投資が想定外にリバウンド―波及効果に注目

あまり注目されていませんが、1-3月期には不動産投資も大きくリバウンドしました。比較的大きな波及効果が見込める不動産投資が活発化してきたことで、中国の経済再開はアジア全体における鉄鋼や非鉄金属、化学などの素材需要を加速させ、グローバル株式市場を下支えする材料になると位置付けられます。

輸出と消費にアップサイドリスク、ただし2024年はなお正念場に

中国経済の短期的な見通しを考える上で、アップサイドリスクとして考えられるのが、輸出と民間消費の動きです。しかし、これらのアップサイドリスクが顕在化しない場合は、中国の経済再開の動きは4-6月期におおむね出尽くし、2023年後半には中国景気の勢いは潜在成長率程度に落ち着くと見込まれます。中国経済にとっての試練が訪れるのは2024年とみています。

※ゴールデンウィークのため、次号の発行は5月11日(木)を予定しています。

1-3月期の成長率が上振れ、「5%目標」達成の確度が高まった

中国経済の1-3月期の実質GDP成長率は前年同期比で4.5%と、市場予想(ブルームバーグ調べ)の4.0%を上回る結果となりました(図表1)。先進国で一般的に使われている前期比年率ベースで成長率を計算すると、昨年10-12月期のゼロ%から1-3月期には9.1%(前期比では2.2%の増加でした)と、極めて高い成長率に加速したことになります。成長率の急加速をもたらしたのが、ゼロコロナ政策の撤廃がもたらした経済再開の動きであることは言うまでもありませんが、以下では、1-3月期で注目される動きや高成長の持続性、グローバル金融市場への影響、今後のリスクについて考察してみたいと思います。

今年の中国の財政政策は、当レポートの3月9日号(「中国:低くはない、5%成長のハードル」)でご紹介した通り、かなり控え目であり、経済成長へのプラスの寄与が期待できません。しかし、1-3月期の成長率が上振れたことで、2023年の中国政府の目標である「5%程度」の経済成長率目標の達成確度が大幅に高まったと考えられます。私が試算したところ、4-6月期以降の成長率が3四半期連続で0.63%でさえあれば、2023年通年で5%の成長率を確保することが可能となります(図表2)。これは、それほど高いハードルではありません。

不動産投資が想定外にリバウンド―波及効果に注目

中国の経済指標の中でも注目度が高い不動産投資については、1-3月期の前年同期比での伸び率が-5.8%にとどまったことで、「不動産投資はまだまだ弱く、景気の足を引っ張っている」という見方が強く残っています。しかし、昨年10-12月期の前年同期比伸び率が-16.3%であることを踏まえると、実は回復しています。実際、インベスコが独自に季節調整をして、1-3月期の前期比での伸び率を計算すると、15.8%の伸び率であり、昨年の平均水準と比べても3.8%高い水準でした(図表3)。

不動産投資は、経済再開の中で物件の見学が増えて販売が回復したことに加え、過去数カ月において多くの地方政府が1件目の住宅ローン金利の上限水準を引き下げたこと、政府が優良な不動産会社への融資を着実に実施するように銀行に指導したことなどが有効に作用して、リバウンドしました。

これは、中国経済のコロナ禍からの経済再開が新たな意味を有することを示唆しています。これまでは、中国の経済再開による中国以外の地域への影響は限定的だと考えてよかったと思います。これは、経済再開によって生み出される需要の多くがサービス消費によるもので、その波及効果は主として中国国内に限定されると見込まれていたからです。しかし、不動産投資という、比較的大きな波及効果が見込める経済活動が活発化してきたことに伴って、中国の経済再開はアジア全体における鉄鋼や非鉄金属、化学などの素材需要を加速させ、価格上昇効果を含めた少なからぬ影響をもたらしつつあります。これはグローバル株式市場を下支えする材料と位置付けられます。

輸出と消費にアップサイドリスク、ただし2024年はなお正念場に

中国経済の短期的な見通しを考える上で、アップサイドリスクとして考えられるのが、輸出と民間消費の動きです。輸出は、欧米における巣ごもり需要の剥落と世界的な在庫調整の影響から昨年の秋以降、低迷してきました。しかし、3月の前年同期比伸び率(ドルベース)は14.8%と、1-2月の-6.8%から大きくリバウンドしました。2月の政府版製造業PMIにおける新規輸出受注指数が2021年4月以降で初めて中立水準の50ポイントを超え(52.4ポイントでした)、3月も50.4ポイントであったことで、製造業に一定の回復感が出てきたことは確かです。私は、製造業の回復が、①欧米の暖冬に伴う一時的な需要の強さ、➁ゼロコロナ政策の転換に伴うサプライチェーン改善の動き、➂一部分野で在庫調整の終了に伴う需要の強さ―を反映したものであり、欧米景気の悪化が今後見込まれる中で、製造業の業況改善が継続すると考えていません。しかし、中国製品がグローバル市場の中でのシェアを高める形で、中国製造業の回復傾向が強まる可能性は残されており、アップサイドリスクとして注目したいと考えています。

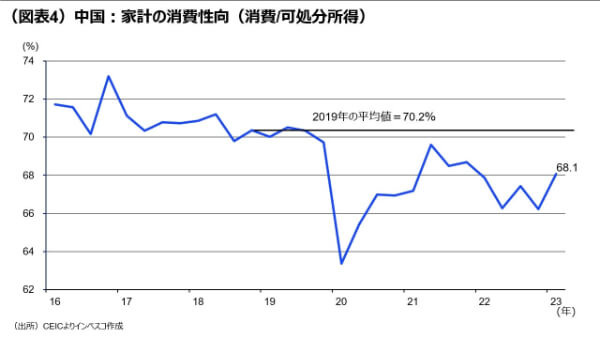

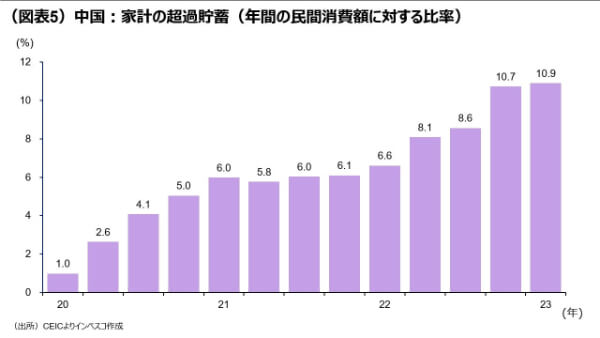

一方、消費については、3月の小売売上高の伸び率(実質ベース)が前年同月比で10.0%と、昨年10-12月期のー4.7%、1-2月の1.5%から高まりました。ゼロコロナ政策の撤廃に伴って大きくリバウンドしたことは確かですが、1-3月期における消費性向(可処分所得に占める民間消費の割合)は68.1%と、コロナ前の平均的な水準(2019年の平均では70.2%であった)と比べるとまだ低水準です(図表4)。リベンジ消費は限定的にしか顕在化していないと言えます。ただ、2023年3月末時点で超過貯蓄が年間の民間消費額の10.9%に相当する高水準であったことを踏まえると、民間消費が、今後さらに加速するアップサイドリスクが存在すると言えます(図表5)。

これらのアップサイドリスクが顕在化しない場合は、中国の経済再開の動きは4-6月期におおむね出尽くし、2023年後半には中国景気の勢いは潜在成長率程度に落ち着くと見込まれます。中国経済にとっての試練が訪れるのは2024年とみています。2024年は経済再開の恩恵による景気押し上げ効果は期待できないうえ、保守的な財政政策の継続が見込まれます。こうした中で、地政学的な問題や不動産分野の問題という、成長を抑制させかねない問題に対して中国当局がどのように対処していくかが引き続き注目されます。

木下 智夫

グローバル・マーケット・ ストラテジスト

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2023-062