子育て世代にとって教育費は人生設計における最大の課題の一つではないでしょうか。日本政策金融公庫が2019年に公表した「平成30年度『教育費負担の実態調査結果』」によると2018年度の高校入学から大学卒業までに必要な入学・在学費用は約953万4,000円でした。2017年から約18万1,000円も増加しています。このように近年増加傾向にある教育費、どうすれば無理なく準備できるのでしょうか。

高校卒業までにかかる教育費の目安

まず教育費とはどの範囲のことを指すのでしょうか。狭い意味では幼稚園や学校に支払う授業料や入学費のことを指しますが、子育てにかかるお金はそれだけではありません。学習に必要な教材費、塾や習いごとなどの費用、部活の遠征費用など広範囲にわたります。もし大学で実家を離れて一人暮らしをする場合は仕送りも必要でしょう。

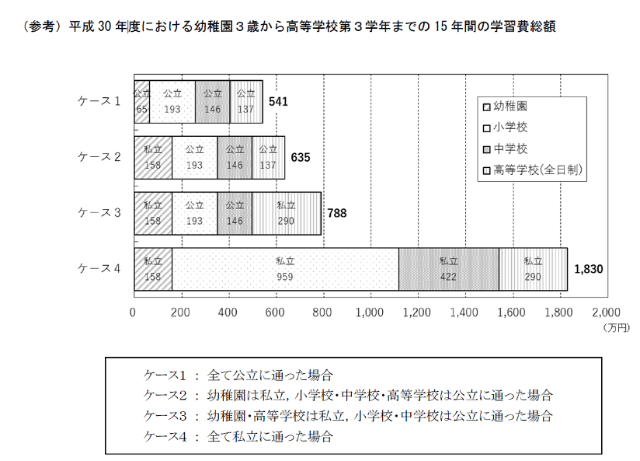

文部科学省の「平成30年度子供の学習費調査の結果」によると、幼稚園3歳から高校3年までの15年間で子ども一人あたりにかかる教育費は以下の通りです。

幼稚園から高校まですべて公立に通った場合の合計は約541万円です。これが私立への通園、通学が組み合わさった場合は、当然大幅に超えてくることを示しています。もし幼稚園から高校まで私立に通った場合の合計は約1,830万円です。

オール公立でも500万円以上かかると聞くと負担が大きく感じてしまいますが、500万円を一度に用意する必要はありません。たとえば公立小学校は6年間で約193万円、公立中学校の場合は、3年間で約146万円ですが1ヵ月あたりに換算すると公立小学校は約2万6,800円、公立中学校は約4万600円です。前述のように、これには教材費や塾・習い事の費用も含まれています。

大学の費用は上昇傾向にある

教育費がヤマ場を迎えるのは大学です。こればかりは生活費の中でやりくりするのは難しく子どもが小さいうちから準備しておく必要があります。受験料や入学金、前期授業料は高校3年生の受験日前後までに用意しなければなりません。日本政策金融公庫が2019年3月に公表した「平成30年度『教育費負担の実態調査結果』」によると入学費用の平均は私立文系の場合で約90万円、国公立大学の場合で約80万円です。

これには受験費用や入学しなかった大学への納付金も含まれます。文部科学省の「平成30年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」によると2018年度の授業料の文系・理系問わずの平均が私立大学で90万4,146円でした。一方国立大学は、53万5,800円となっています(一部、大学によって20%の増減幅あり)。1998年の授業料は私立大学で77万24円、国立大学は46万9,200円だったため10年間でどちらも増加しています。この20年間で国内の物価は低迷していますが、学費の負担は高まっている状況です。

私立大学と国立大学の授業料の推移

| 大学の種類 | 1998年度 | 2018年度 | 増加率 |

|---|---|---|---|

| 私立大学 | 77万24円 | 90万4,146円 | 約1.17倍 |

| 国立大学 | 46万9,200円 | 53万5,800円 | 約1.14倍 |

この大学の費用をまかなうための手段として、児童手当を使わずに貯金しておくことが挙げられます。0~2歳の月額1万5,000円、3歳~中学生の同1万円もらえる手当を貯金すると合計で約210万円(出生月によって変わります)です。

私立大学の場合、後期授業料も含めた初年度納入金は約133万円のため、2年目の前期授業料までは児童手当でまかなえるかもしれません。

世界の経済成長に乗ることで上昇分をカバーする

児童手当に手を付けず高校までの教育費を通常の生活費でやりくりできているのであれば、大学の費用は何とか児童手当以外の貯金を切り崩さずに済むかもしれません。しかし私立大学の医学部に進んだり、海外留学したりするのであれば話は変わります。また、今後リスクとなるのは、学費の上昇です。近年授業料が上昇傾向にあるのは、少子高齢化と無関係ではないでしょう。

今後の少子化の流れに大きな変化が見られない場合、大学は、その組織や教育レベルを維持するために一人あたりの費用を上げざるを得ないでしょう。物価が上がらずマイナス金利が続く現状では、貯金だけでは教育費の上昇についていくことは困難です。このような状況で効率的に資金を用意するためには資産運用が選択肢の1つとなりそうです。

大事な教育費ですから、投資によるリスクは避けたいと考えるかもしれません。しかし投資のおける運用のリスクは資産の組み合わせ方によって下げることができます。いわゆる分散投資です。日本は金利が低く2019年度のGDP成長率は0.7%ですが、世界全体の経済成長率は3%前後と差があります。世界中の株式や債券などにバランスよく投資すれば、この成長を自分の資産に取り入れることができます。

投資信託の中には1つの商品でさまざまな資産に分散投資できるバランス型のファンドもあります。教育費に求められる長期・分散投資に適した運用方法の1つといえるでしょう。

教育費の増加に分散投資で対応する

高校までの教育費は生活費の中でやりくりしつつ、大学の入学金や授業料を貯めておくと無理のない資金計画が可能になります。このとき資金は分散投資によってリスクを抑えながら運用することで、年々増加傾向の費用分に対応することも検討してみてはいかがでしょうか。